国家能源集团可再生能源装机突破1亿千瓦!国家电投清洁能源占比突破70%!大唐集团签约青海大基地项目,华电推动在河南的清洁能源项目开发,华能提出全面推动年度绿色发展任务“加速跑”,以更大力度推进新能源发展……

十四五以来,五大发电集团发力新能源的趋势已经非常明显。今年以来,五大发电集团争夺风光新能源大基地指标,上马千万千瓦新能源项目,上千亿元新能源投资,超百吉瓦光伏组件招标。种种迹象表明,五大发电集团掀起了新的新能源发展高潮。

49.25%风电装机,28.05%光伏装机!

“五大”掌控新能源

2021年12月30日,国资委公布《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》提出,严控央企煤电装机规模,到2025年,央企可再生能源发电装机比重达到50%以上。

受此政策影响,五大发电集团面临巨大的新能源转型压力。与此同时,大力发展新能源也让五大集团在经营业绩方面实现大幅增长。以华能集团为例,今年上半年,华能净利润涨幅超72%,达到149.89亿元。对此华能集团表示,清洁能源是利润的主要来源和关键支撑。而新能源装机大户国家电投净利润涨幅高达到57.36%,位居五大发电集团次席。与之相对的是煤电大户国家能源集团今年上半年净利润增幅仅0.4%。

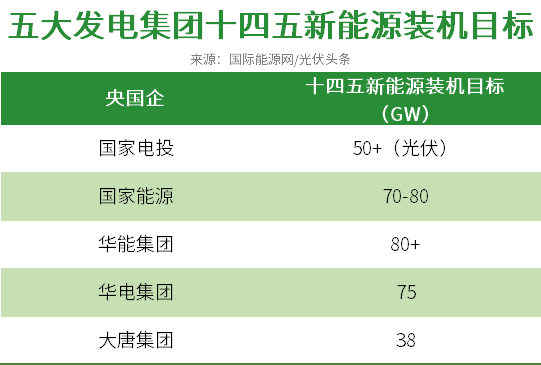

为应对能源转型以及经营压力,五大集团均提出了自己庞大的十四五新能源装机目标。其中尤以华能集团为最,十四五新能源装机新增要超80GW,其次为国家能源集团集团70-80GW,华电集团75GW,国家电投50GW以及大唐集团38GW。

如今,十四五时间过半,五大发电集团的装机数据如何呢?据国际能源网/光伏头条(PV-2005)根据相关企业的社会责任报告等资料梳理发现,在装机量方面,2017年完成重组的国家能源集团位居五大发电集团之首,2022年底达到287.96GW,占全国总装机容量的11.23%。华能集团排名第二,2022底累计装机221.11GW。国家电投近年来增幅最大,2020年超越中国华电排名第三,到2022年底达到211.71GW,直追中国华能。中国华电与中国大唐分列四至五名。

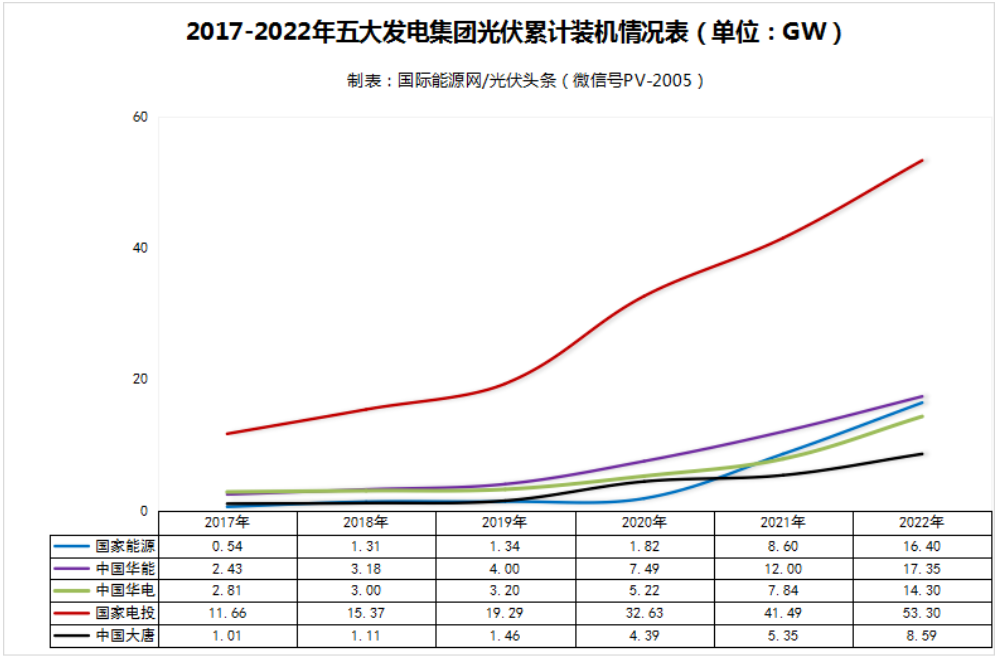

从新能源装机来看,国家电投从2017年起,几乎呈直线式上升,截止2022年末,达到95.61GW。而根据国家电投最新发布的数据,截止目前,国家电投新能源装机已超120GW。紧随其后的是国家能源集团,累计装机达到70.13GW。中国华能排名第三,新能源装机达到51.28GW。华电与大唐分列四至五名。

作为新能源装机重要组成部分的光伏,近年来呈现出大幅增长的趋势。国际能源网/光伏头条(PV-2005)统计发现,五大发电集团在光伏发电装机方面的增长速度甚至超越了全国光伏装机增长幅度。

其中尤以国家电投表现最为突出,光伏累计装机从2017年的11.66GW,增长至2022年的53.3GW,增幅高达3.57倍。而最新数据显示,截止目前,国家电投光伏累计装机已达到72.18GW。华能集团与国家能源集团,从2020年起,光伏装机均呈现出大幅增长的趋势,2022年华能集团已17.35GW,排名五大发电集团第二名。其次为国家能源集团与中国华电。

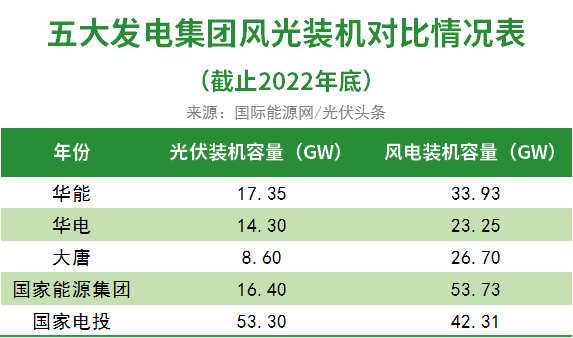

除光伏之外,风电一直是五大发电集团新能源装机规模增长的主力。相较光伏,五大发电集团,在风电方面投入更大,除国家电投电投之外,其余四家风电装机容量均远超光伏装机容量。

在装机规模方面,国家能源集团从2017年起始终排名五大发电集团之首,截止2022年末,装机容量达到53.73GW,占全国总装机容量的14.7%。国家电投则在增幅方面排名第一,从2017年的13.73GW增长至2022年的42.31GW,增幅高达2.08倍。此外,华能、华电与大唐集团也有大幅度增长。

清洁能源装机占比是国资委对于五大发电集团这样的能源央企一个重要的考核指标。从占比情况来看,国家电投早在2019年已经达到了50.5%,截止2022年末达到65.87%。而根据国家电投最新发布的数据,其清洁能源装机占比已经达到了70.08%。

相较国家电投、华电、大唐与华能,国家能源集团在清洁能源占比方面相对落后,截止2022年底,清洁能源占比仅为31%。有鉴于此,国家能源集团发力新能源,今年以来,已累计开工新能源项目19.35GW,累计投产新能源装机12.51GW,开工投产项目中新能源占比均在70%以上。

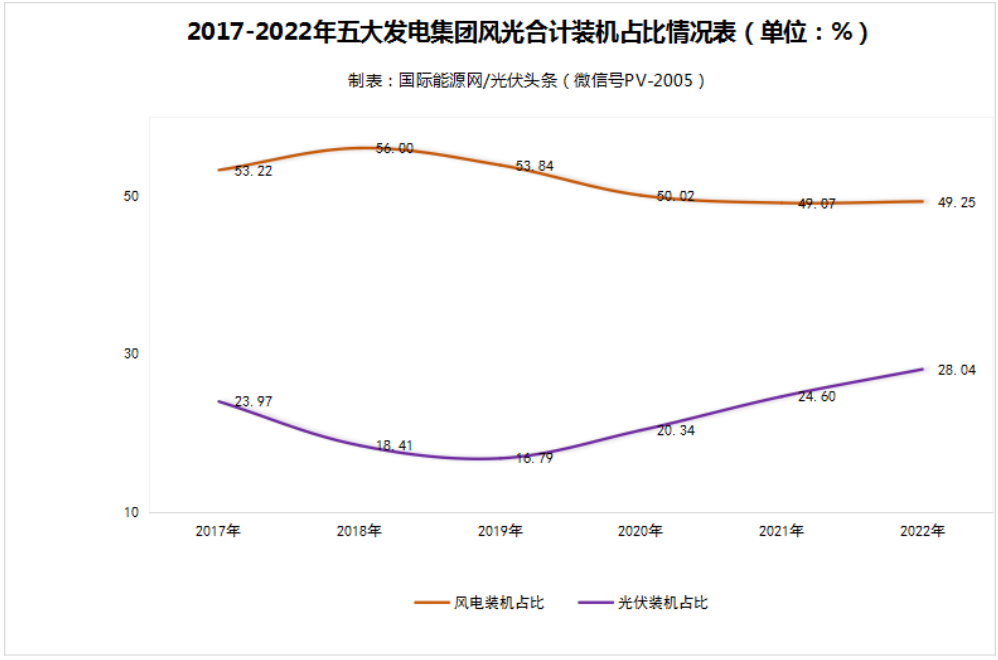

从五大发电集团合计光伏装机容量占全国总装机的比例来看,2017年占比为23.97%,此后不断下滑,2019年来到最低点,占比为16.79%,此后不断攀升,到2022年达到28.04%。

风电方面,2017年五大发电集团占比为53.22%,2018年达到顶峰,占比为56%,此后一路回落,2022年占比为49.25%。

从风光装机占比来看,五大发电集团在风里项目的布局占据绝对优势,而光伏领域,曾经的协鑫以及如今的正泰安能等民营资本占据一席之地。

141GW大基地,1354亿元投资!

五大集团狂揽新能源指标

近年来,新能源产业的迅速发展,风光装机规模大幅度提升,由此导致的土地、消纳等问题日益凸现。土地资源、屋顶资源,送出通道都成为各家新能源发电企业争夺的焦点。

相较其他企业,五大发电集团在新能源指标的争夺方面则更具优势,而且更具扩张雄心。就在10月16日,大唐集团召开2023年三季度经济运行分析会议时,大唐集团集团公司党组书记、董事长邹磊还表示要,全力争取新能源大基地项目,全力推进海上风电发展,全力做好资源竞争性配置工作。华电集团党组书记、董事长江毅也表示要加快推进青海、内蒙、新疆等大基地项目落地,全力推进海上风电开发。

据国际能源网/光伏头条(PV-2005)统计,仅风光大基地方面,五大发电集团合计获得140.61GW,详情如下:

具体企业方面,国家能源集团在风光大基地的指标获得方面,斩获颇丰,第一、二、三批风光大基地以及沙戈荒基地项目,合计获得50.6GW。其次为华能集团,合计获得30.5GW;国家电投排名第三获得26.13GW。

从项目指标分布区域来看,主要以新疆、青海、内蒙古、宁夏、甘肃等西北地区为主。这些项目许多为外送项目,需要五大发电集团这样的实力央企推进外送通道以及多能互补项目的建设。

此外,大基地项目还体现出五大集团牵头,地方国企、民营企业共同参与的特点。例如阿拉善盟千万千瓦级风光基地,风光建设规模高达12.8GW,由华电、华润、远景能源、江苏双良集团等7家企业建设。兵团南疆200万千瓦风光项目则由国家电投、华能集团、大唐集团、中核集团、广东能源五家企业共同推进。

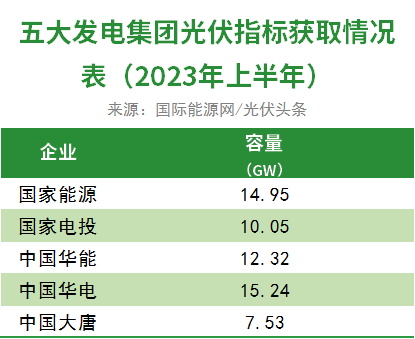

除风光大基地之外,今年上半年,山东、青海、河北、甘肃、广西、新疆等15个省市相继下发高达148.5GW的市场化、保障性并网以及源网荷储等项目。据国际能源网/光伏头条(PV-2005)梳理发现五大发电集团同样斩获颇丰,合计获得60.09GW指标,占比高达40.46%。其中获得光伏指标最大的为中国华电集团,合计获得15.24GW光伏指标。国家能源集团排名次席合计获得14.95GW,华能集团排名第三,获得12.32GW。

以山东今年上半年下发的鲁北盐碱滩涂地风光储输一体化基地项目为例,该项目合计批复18.88GW的保障性规模项目。经过竞争性优选配置,国家能源集团获得3.74GW风光指标,国家电投获得3.58GW,华能获得2.15GW,大唐获得1GW,华电获得0.59GW。五大发电集团合计获得11.06GW风光建设指标,占规划总规模的58.58%。五大集团获取风光项目建设指标的优势显露无疑。

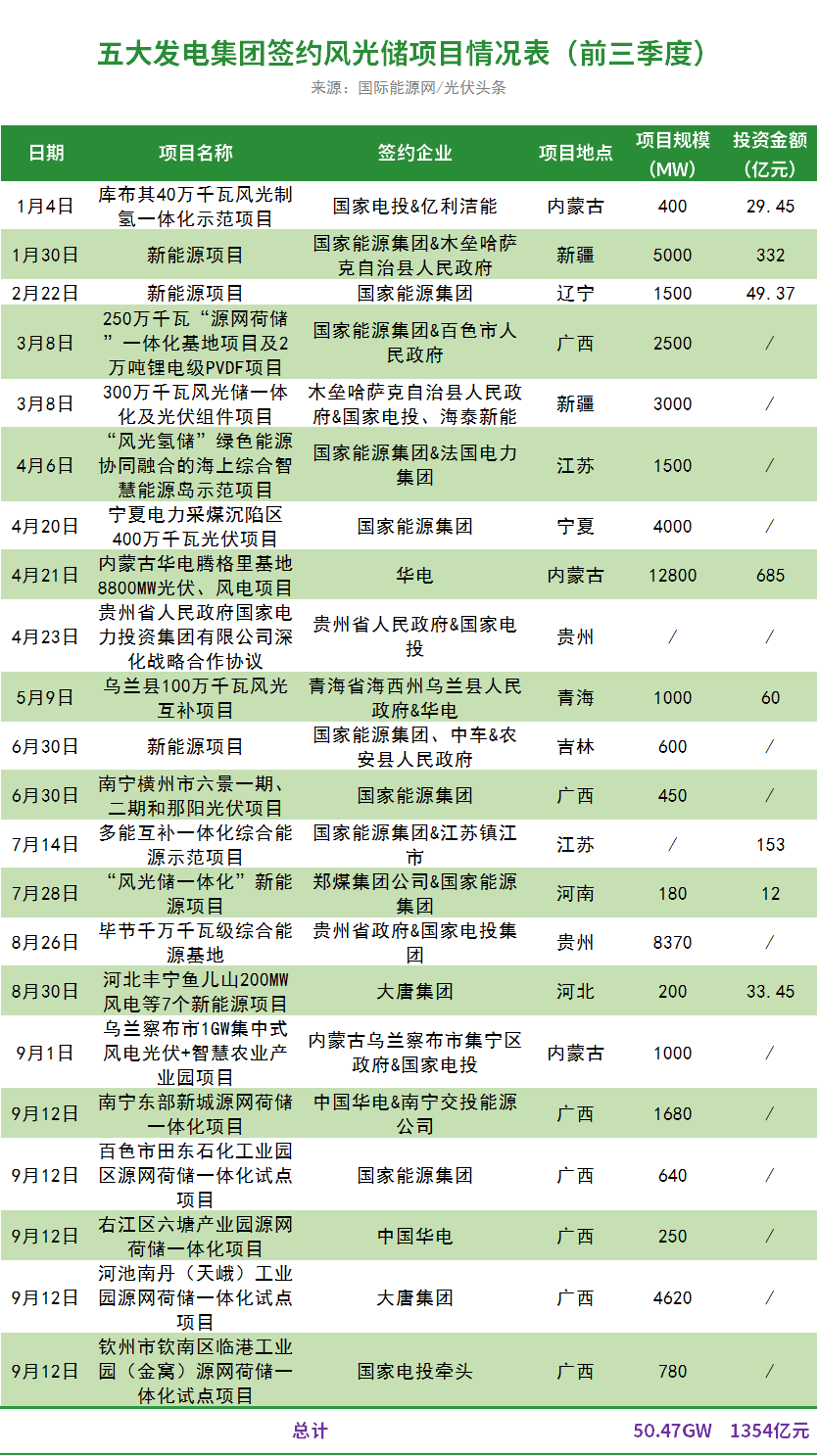

此外,今年上半年,五大央企的一把手纷纷主动出击,与地方政府合作,签订风光储开发协议。据国际能源网/光伏头条(PV-2005)统计,今年前三季度,五大发电集团共计签署22个风光储项目协议,合计规模50.47GW,明确投资金额1354亿元。

这些风光储项目之中,许多地方政府牵头,五大发电集团与地方国企合作建设。例如,国家电投与亿利洁能合作的库布其40万千瓦风光制氢一体化示范项目,国家能源集团与郑煤集团公司合作的“风光储一体化”新能源项目等。

超100GW海上光伏,五大集团发力下一个投资风口

近年来,由于陆上光伏种种限制,海上光伏成为新的突破口。有专家指出,我国大陆海岸线总长度超过1.8万公里,理论上可安装海上光伏超100GW。而海上光伏也是五大发电集团发力新能源的重要方向。山东在海上光伏开发建设方面,最为积极,吸引力五大发电集团的目光。

首先在政策端山东省政府出台光伏用海规范,对用海选址、用海方式与用海范围、海域使用论证、规划布局等众多光伏用海问题做出了详细规定。

项目规划方面,山东省政府规划“环渤海、沿黄海”双千万千瓦级海上光伏基地。环渤海”千万千瓦级海上光伏基地,布局海上光伏场址31个,总装机规模19.3GW。沿黄海”千万千瓦级海上光伏基地,布局海上光伏场址26个,总装机规模22.7GW。

为推进海上光伏项目建设,山东省政府还出台财政支持政策,对2022—2025年建成并网的“十四五”漂浮式海上光伏项目,以及2022—2024年建成并网的“十四五”海上风电项目,按照建成并网年度予以财政补贴。

山东海上光伏市场前景广阔,据相关机构预测,仅海洋光伏电站浮体及锚固系统的市场空间就分别达到272亿元和19亿元。

广阔的市场前景,政府强力推动,实力雄厚的五大发电集团积极参与山东海上光伏布局。据根据山东下发的海上光伏指标来看,国家电投牵头建设3.55GW,参与建设2GW;国家能源集团牵头2.05GW,参与建设2GW。此外华能、大唐分别获得1GW以及0.4GW牵头建设指标。

目前,根据项目进展情况来看,仅2023年,山东预期开工8.5GW项目、并网5.75GW。今年9月,国家电投在山东海阳建成国内首个在近海开放式海域建设的桩基固定式海上光伏实证项目,这标志着近海海域桩基固定式海上光伏项目建设实现了“从无到有”的重要突破。而国家能源集团部分山东海上光伏项目已经完成了组件招标。

相比成熟的陆上光伏项目,海上光伏项目被认为是下一个投资风口,而海上光伏项目在设备选型、安装方式、后期运维方面都面临巨大的挑战。

11月7-8日,在国家工信部,国家科技部,国家能源局和山东省政府的支持下,由国际能源网、国能能源研究院和临沂市政府联合主办的“2023中国(临沂)新能源高质量发展大会”将在山东省临沂市举办,同期举办“第八届中国光伏产业论坛”、“第二届中国储能产业论坛”(活动详情请扫描文末海报二维码)。

大会拟邀国家能源局、工信部、山东省发改委、临沂市等政府部门领导,五大六小能源央企、地方国企、光储产业龙头企业、地方光伏储能epc等相关负责人,共同交流探讨光伏大基地、海上光伏、分布式光伏、新能源配储、长时储能、工商业储能,等光伏储能产业市场开发建设话题,助力光储产业的健康稳健发展,助力国家新型电力系统建设,支持革命老区的能源转型!

100GW组件招标!进军光伏制造

五大集团新能源项目全推进

2022年,由于组件价格高涨,国内许多光伏项目被迫延迟开工。进入2023年,随着产业链上游产能的释放,光伏产业链价格一路走低,截至目前,组件价格已经跌破了1.2元/W,甚至直逼1元/W。

组件价格一路走低,以五大发电集团为首的下游发电企业是其中最大的受益者。在此背景之下,纷纷开启了大规模的组件、逆变器招投标。

国际能源网/光伏头条(PV-2005)长期关注光伏设备招投标市场,发现今年以来,以五大发电集团为首的央国企在招标规模以及批次方面都要远超前几年。

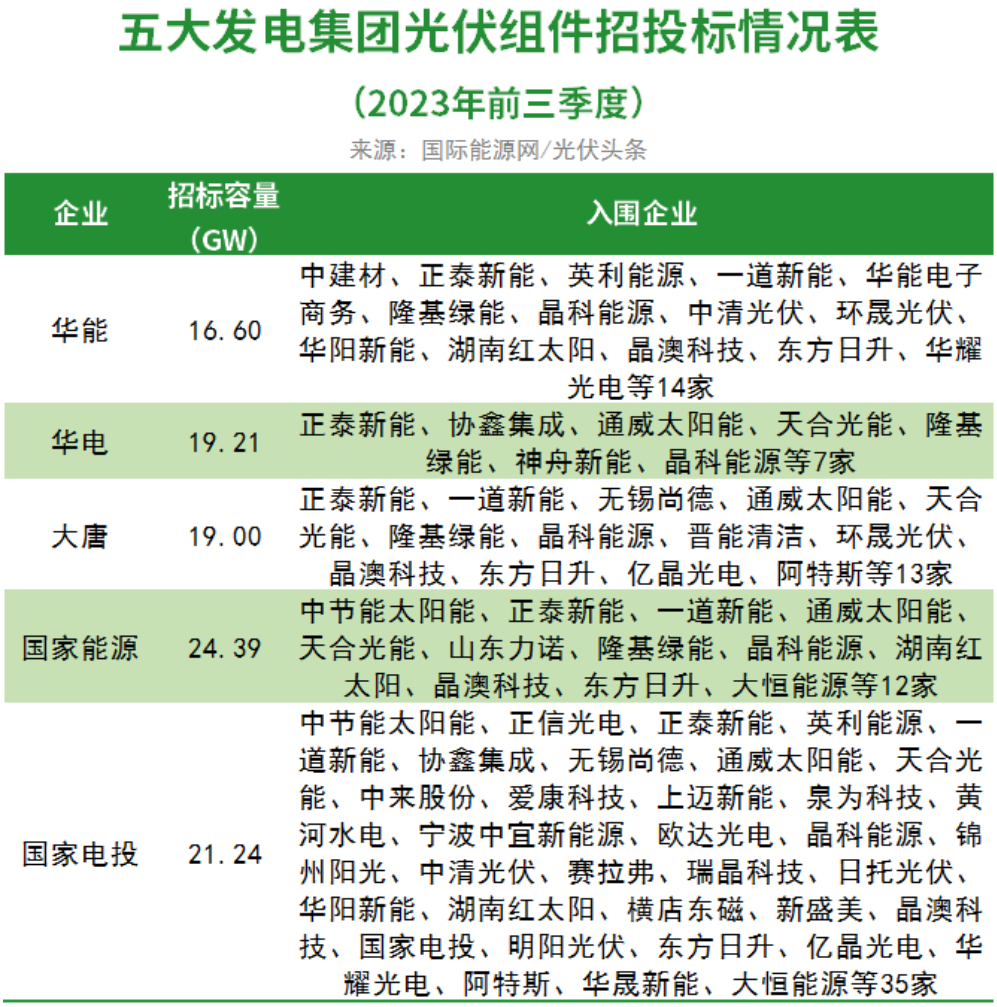

以光伏组件为例,今年前三季度国家能源集团、国家电投、华电、大唐、华能招标规模均在15GW以上,合计招标规模高达100GW。这些组件的供货期间多为2023年至2024年上半年。由此可见2023年至2024年仅五大发电集团至少有超100GW的光伏项目上马。

据国家能源集团最新公布的消息显示,今年以来,其新能源项目开工19.35GW,投产12.51GW,开工投产项目中新能源占比在70%以上。

国家电投截止目前新增的15.91GW项目全部为清洁能源项目。华电集团仅上半年,新能源新增开工14.32GW,投产6.41GW,投产容量是去年同期的15倍。此外,华能计划全年新开工新能源项目高达30GW,大唐也计划全年开工15.6GW新能源项目。

在设备供应方面,国家能源集团招标24.39GW,中标的企业之中包括了隆基、天合、晶科、晶澳、通威、东方日升这样的一线大厂,也包括一道新源、正泰新能、大恒能源等正在崛起之中的品牌。

国家电投招标规模为21.24GW。相比国家能源集团,国家电投中标企业较为分散,多达35家企业中标。

相较其余四家,华电集团的中标企业最为集中,组件供应商锁定正泰新能、协鑫集成、通威太阳能、天合光能、隆基绿能、神舟新能、晶科能源等7家。

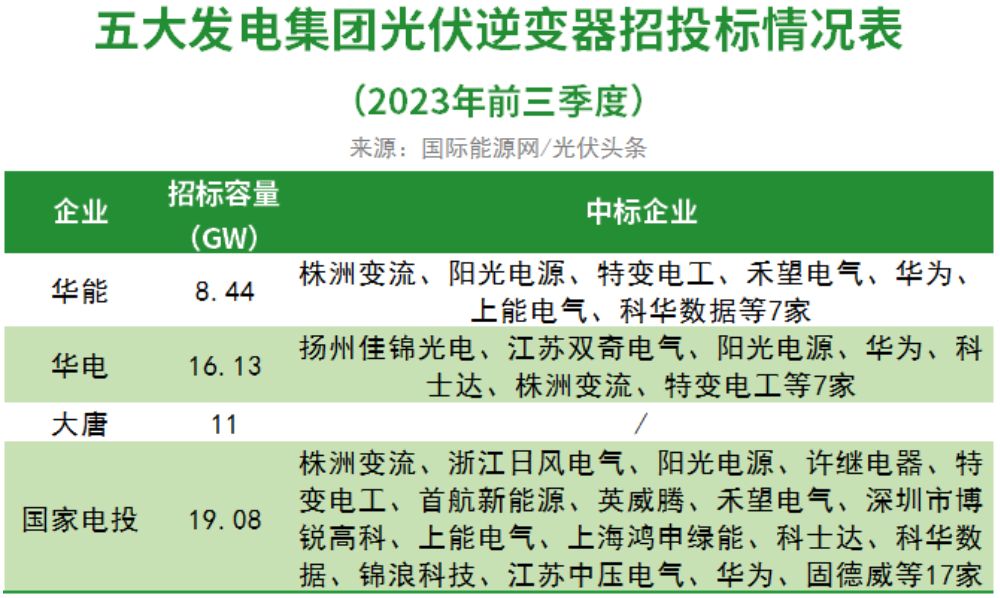

逆变器方面,五大发电集团除国家能源集团之外,均有大规模项目招标,其中国家电投招标规模高达19.08GW,中标企业包括华为、阳光电源、锦浪科技、株洲变流、固德威等17家企业。

华电的逆变器供应商锁定扬州佳锦光电、江苏双奇电气、阳光电源、华为、科士达、株洲变流、特变电工等7家

华能的逆变器则由株洲变流、阳光电源、特变电工、禾望电气、华为、上能电气、科华数据等7家供应。

除通过招投标采购组件、逆变器之外,国际能源网/光伏头条(PV-2005)观察发现,五大发电集团近年来一个新动向,即向光伏产业链上游延伸,亲自参与光伏制造。

例如,国家电投旗下黄河水电拥有硅料、硅片、电池、组件等完整的光伏产业链,除此之外还与钜能电力等合作推进异质结电池项目。今年9月5日,由国电投新能源投建的5GW高效异质结电池与组件项目在浙江温州龙港市成功投产。

此外,华能、华电这两大巨头也与阿特斯、一道新源、华晟新能源等民营企业合作,向光伏制造领域延伸。

作为风光等新能源产业掌控者的五大发电集团,在新能源产业特别是新能源装机方面一路狂奔,不仅有上百吉瓦的设备招标,而且大规模揽收风光新能源指标。这一动向对新能源市场会产生怎样的影响?风光新能源市场又会出现哪些机会?伴随着风光装机规模的飙升,五大发电集团未来的动向如何,对于新能源发展目标又会有怎样的规划。

11月7日-8日,拟邀国家工信部、国家科技部、国家能源局、山东省人民政府指导,临沂市人民政府、国能能源研究院主办,临沂市兰山区人民政府、国际能源网承办的“2023中国(临沂)新能源高质量发展大会”将于临沂举办。同期举办“第八届中国光伏产业论坛暨2023好光伏品牌盛典”和“第二届中国储能产业论坛暨2023储能榜单发布”两个分论坛。论坛邀请国家部委及省市政府领导、行业商协会、院士专家、新能源产业链企业等专业人士,共商新能源产业高质量发展之路!

红色老城绽新颜,创新潮涌新沂蒙。好客山东官民,红色沂蒙精神真诚欢迎您的莅临与分享!

来源:国际能源网/光伏头条