茂硕电源此前易主江西国资委失败后于12月1日曝出新消息:该公司实际控制人要以4.04亿的价格出让公司控制权,这次可能要接盘的是山东济南市国资委。

公告显示:产发融盛于2020年11月27日收到济南市国资委出具的《关于济南产发融盛股权投资有限公司协议受让茂硕电源科技股份有限公司股份有关事项的批复》(济国资收益[2020]7号),同意产发融盛协议受让茂硕电源32,651,540股股份,占总股本的11.90%,股份转让协议总价404,226,065元人民币。

国际能源网记者了解到,茂硕电源曾在2019年年底发布消息称:江西省省属国有企业资产经营(控股)有限公司(以下简称:江西国资)将入主茂硕电源。双方甚至连转让的股权的细节协议都有,但没想到几个月过后,茂硕电源却向江西国资发送了《解除通知函》,解除之前与江西国资签订的《股份转让意向协议》及其补充协议,甚至连解除协议的理由都没有交代清楚。这一波操作,只是短期内提升了公司的股价,此次茂硕电源再炮制国资收购的消息是否与去年年底的操作如出一辙?还是顾永德真的扛不住了,其手中8400万支股票被司法冻结,确实需要国资接盘?

跨界失利影响至今未消除

国际能源网记者了解到,茂硕电源顾永德走到今天的境地,是冰冻三尺非一日之寒。据了解,茂硕电源的实际控制人顾永德就是做LED起家的,作为LED行业首家上市公司,不得不说,顾永德在技术上,精力上投入得比较多,恰逢北京奥运会,茂硕电源一举成名。

与很多上市公司难逃的劫数一样,茂硕电源同样被多元化投资所累。茂硕电源在2012年上市后,只过了一年相对平稳的好日子,就接连遭遇业绩下滑,2014年公司归属净利润和扣非净利润分别为-4786万和-5140万,同比各下滑292.03%和419.3%。

业绩下滑的主要原因是随着国内LED照明市场快速起量,LED驱动电源作为LED照明的配套行业,迎来高速发展期。新的资本不断涌入和传统电源企业的转型走入该市场,LED电源市场竞争呈现白热化。茂硕电源迫切需要拓展业务门类,弥补主业存在的业绩困局。于是他们开始了跨界转型。顾永德发挥了他一贯的本色,跨界之初就选择了耗资巨大的光伏电站投资领域。

2015年5月30日,茂硕电源下属控股公司新余茂硕与新余市渝水区人民政府签订了《新余市渝水区100MW光伏并网发电项目合作协议书》,新余茂硕拟在新余市渝水区投资100MW光伏并网发电项目,总投资预计8亿元人民币。预计该项目未来将会给公司带来稳定的回报和现金流入。没想到这笔计划募资和投资因保荐机构西南证券被立案调查而败北。茂硕电源在2015年借款3.194亿,除了偿还之前的借款之外,还投资了江西三个光伏电站项目。光伏电站因为补贴问题,并未给公司业绩带来多少改观。最糟糕的板块是光伏逆变器,业务骤降,几乎在市面上没有多少存在感,给公司整体的业绩带来了不利影响。

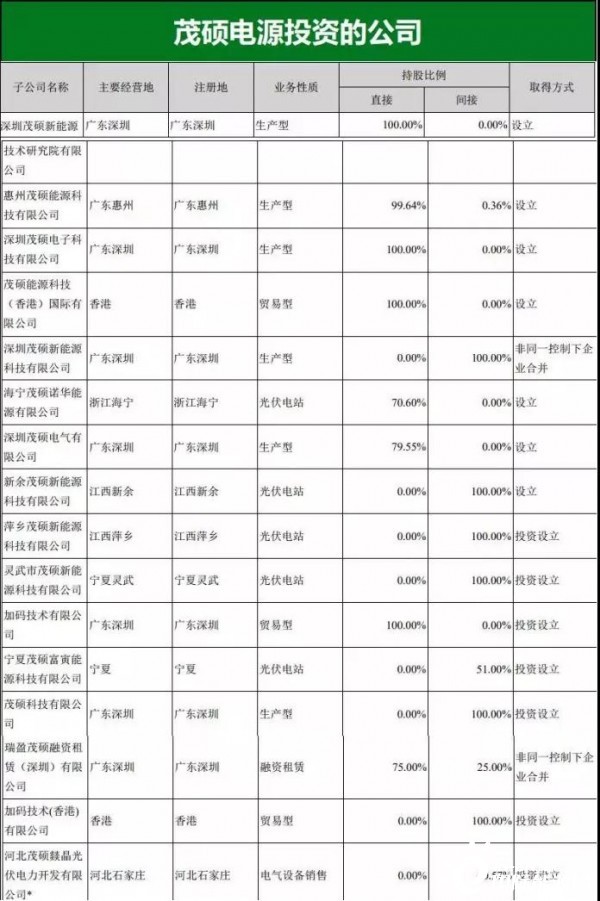

虽然几番跨界的不成功,依然没有影响茂硕电源“出圈”发展的决心。国际能源网记者从企查查网站查询发现,茂硕电源投资的企业数量高达23家,投资金额最高的有5000万,最低的也有19万。这些投资的企业没有给茂硕电源带来真金白银,相反却成了拖累公司的累赘。公司的资产负债率从刚上市只有25.48%,到去年年底,公司资产负债率已经达到62.27%,虽然今年前三季度公司资产负债率降至58.29%,但其流动负债占比超9成,流动负债总额达9.247亿,给公司的资金压力非常大。若非资金压力,顾永德怎么舍得将公司控制权让与地方国资?

接盘并不简单

国际能源网记者了解到,此次济南国资背景的企业接盘并不是一项简单的操作。交易共分为三个步骤,分别为第一次表决权委托、股份转让和第二次表决权委托。顾永德与产发融盛签署《表决权委托协议之一》,由顾永德将其持有的茂硕电源26.50%股份的表决权无条件不可撤销地委托给产发融盛行使。股份转让过户完成后,《表决权委托协议之二》即生效,《表决权委托协议之一》失效,第一次表决权委托即终止。

顾永德、德旺投资与产发融盛签署《股份转让协议》,产发融盛通过协议转让方式受让顾永德直接持有的茂硕电源7.66%的股份、深圳德旺投资发展有限公司持有的茂硕电源4.24%的股份,总计茂硕电源11.90%的股份。

顾永德与产发融盛签署《表决权委托协议之二》,由顾永德将其持有的茂硕电源14.60%股份的表决权无条件不可撤销地委托给产发融盛行使。股份转让过户完成后,《表决权委托协议之二》即生效,同时《表决权委托协议之一》失效,第一次表决权委托即终止。

本次交易完成后产发融盛将持有茂硕电源11.90%的股份,受托行使茂硕电源14.60%的股份的表决权,合计拥有茂硕电源26.50%股份的表决权,对茂硕电源拥有控制权。

整个流程复杂不说,对于茂硕电源来说,还有业绩承诺的要求。即茂硕电源2020年至2022年的扣除非经常性损益后的净利润分别不低于5000万元、6000万元、7000万元,合计不低于1.8亿元。若三年业绩低于1.44亿元,则顾永德将无偿转让上市公司3.49%股份给产发融盛作为补偿。若最终业绩高于1.44亿元但低于承诺总额的1.8亿元,则不足部分将由顾永德以现金或等值股份向产发融盛提供补偿。

也就是说虽然就算顾永德完成股权转移事项,也并不意味着茂硕电源可以高枕无忧,因为三年业绩承诺1.8亿,对于公司依然是不小的压力。从2012年到2019年公司业绩情况看,归属净利润最高的2019年,刚刚勉强完成6653万的归属净利润,此前的若干年,没有一年的业绩上5000万,未来三年平均6000万的业绩能否完成让人不由得担心。

回归主业并非回归LED

茂硕电源在“出圈”遭遇一系列“滑铁卢”之后,幡然醒悟,决定重回主业,但这个主业已并非此前的LED市场。如果作为普通小的电力设备厂商,专注LED可能也会过上小康的生活,但对于这样背负着业绩承诺压力的上市公司来说,再小打小闹地做一些边缘业务是很难实现发展目标的。

茂硕电源应该了解当前的处境,所以回归主业,并非回归LED,或者说不能仅仅是回归LED。茂硕电源回归的将是电源的主业,在此过程中还要把产品进行拓展,这种拓展并不是此前的跨界,而是基于电源的核心,拓宽其应用范围。目前,该公司已将传统的机顶盒、网通、安防、医疗等领域扩展到移动终端、电动工具、激光设备、换电柜、工业控制等诸多领域。

针对当前电力行业正在向智能化、网联化趋势发展,茂硕电源也在加紧进行相应的布局。该公司对产品结构进一步整合,设立智能显示产品线、电动工具产品线、PD电源产品线、工控电源产品线,通过细分产品应用领域、技术创新、自动化制造整合,提升了企业竞争力。

国际能源网记者了解到,截至今年前三季度,茂硕电源已经完成了业绩承诺的七成以上,预计这次股权转让不会向上次那样无疾而终,因为茂硕电源需要一个国资背景的控股股东为其在融资、项目招投标等方面铺路。

茂硕电源这几年反反复复折腾过后,应该要迎来一段相对平稳的发展周期。在电力技术高速发展的背景下,茂硕电源能否把握住这次翻身的机会,让我们拭目以待。