本篇文章是我在光伏产业变迁见证者一次讲座活动中的文字记录,感谢尹达群主的用心整理,推荐关注他的微信小程序“有料新能源”。

大家好,我们先从欧洲市场最近取消MIP的影响,以及市场整体情况做一个分享。

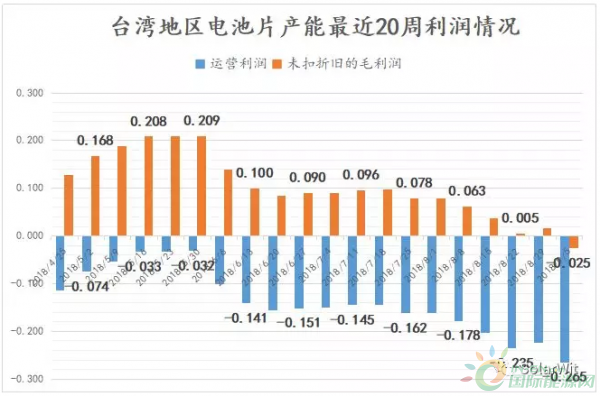

首先写《至暗时刻》这篇文章时,台湾地区的电池已经跌破现金成本,上一周光伏产品的价格海外跌幅明显大于国内,这其实就是欧洲取消MIP之后的影响,上一周国内普通多晶电池价格下滑百2.1%。而海外的多晶电池下滑4.2%,国内的单晶Perc电池没有下滑还是1.08元,而海外单晶Perc电池价格下滑了9.4%,这背后都是欧洲取消双反以后的一个蝴蝶效应。

对于很多朋友来说,这一轮价格下滑无非是价格更低一些,本周的pvinfolink的报价也和往日的报价并没有什么不同,但是对于我来说,这一轮的价格下跌其实发生了质的改变,台湾地区光伏企业一直在亏损,难过了很多年,而在这一周,历史性的下滑到了现金成本以下(就是图表中的黄色立柱)。在我的成本测算模型中,台湾的电池产能本周的现金成本为-0.025元/w,意思是说现在的这个未扣折旧的毛利润为负值。

就是当前的价格小于它的现金成本,对于台湾地区来说,现在电池片价格非但覆盖不了平台费用(管理费用、销售费用、财务费用),现在连折旧费用和人员工资可能都无法完全覆盖了,当现金成本出现负值的时候,就意味着台湾的电池产能将会大规模退出。

关于统计方式,台湾地区的电池产能,也并不是一个恒定的成本,台湾地区去年名义上的产能有20GW,但是实际上的产出只有10GW,停产的产能肯定没有必要纳入考虑,我这个成本数据是依据去年台湾领先的在产电池厂数据统计,所以说台湾领先的产能成本现在已经出现了负数,那这就意味着台湾地区不是受到影响多或少的问题,而是有没有的问题,这就是一个残酷的事实。

最近一样出现负值的还有多晶硅片,这一段时间硅料价格并未见明显下滑,8月份硅料产出1.57万吨,进口量也少于了1万吨,也就是说硅料产出已经下滑了40%,在硅料价格并未明显下滑的情况下,多晶硅片又下滑了0.1-0.15元/片,这就使得本来已经处于亏损境地的多晶硅片雪上加霜。

回到欧洲取消MIP的影响。

首先对于欧洲市场自身是一个明显的利好,MIP从创立之初,协议价格是56欧分到2016年的46欧分,到2017年9月的37欧分,在到现在取消双反以后,价格,直线下掉到23欧分,甚至有朋友说已经出现19欧分的价格,那么欧洲市场所用到的组件价格在取消双反以后快速下滑,欧洲地区的电站运营商是最大的受益者。

第二大受益者自然就是国内的产能,以隆基通威等为代表的国内产能,国内成本是全球最低,这些产能之前面对这个高昂关税或者是过高的MIP承诺价格,而那这些企业没有海外无双反地区的产能布局,使得这些企业难以进入欧洲市场,但是伴随着双反的取消,这些国内的产能例如隆基、阿特斯、通威、东方日升、爱康等代表的新势力将会迎来巨大的发展机遇。

几家欢乐几家愁,国内的产能是第二大的受益方。那么也会有最大的受损方,现在看来,大陆地区的产能将会对全世界尤其是东南亚地区的产能造成严重的冲击,那么最大的受损方也就此得出那就是海外地区的那些成本偏高的产能,这里面台湾地区最为典型,新日光4.2GW,昱晶2.2GW,茂迪2.1GW,仅这三家就合计8.5GW。

第二大受损方韩国,这里面临挑战最为严峻的公司可能是韩华太阳,韩华最近一季度的财报由于汇率问题亏损三千万美金,但是苦日子可能只是刚刚开始,韩华太阳能的产能的区位布局并不是十分理想,约有6GW的电池产能和组件产能在韩国以及东南亚其他国家,这些产能需要使用大陆地区的硅片,但是国内硅片供给到海外成本也会高一些。

这主要是因为国内硅片对外供给的出口退税问题,硅片出口,只要16%的增值税,但是退回来只有13%,组件则不会有这样的出口退税的问题,组件出口要交16%的增值税,海关又把16%的增值税完全退回。

上游硅片环节,有这样的出口退税差,使得海外的这些依靠大陆硅片供给的产能,面临成本上的挑战。

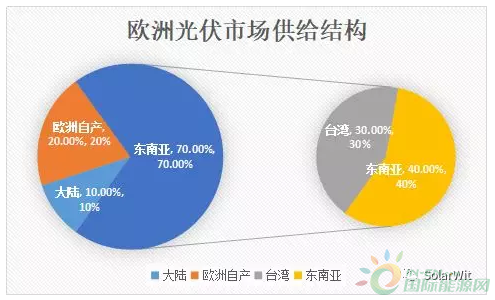

这张图代表着海外电池产能的分布,这里面也能体现出最受损的几个地区的产能,首要自然就是台湾地区,海外产能占比25%,也就是说先前有贸易保护地区的产能,25%的量还是在台湾地区,第二个国家是16%,主要是韩华太阳能,欧洲双反取消以后,原先海外产能享受的高溢价不在,虽然美国地区也会有一定的贸易保护机制,海外的产能还是会有去处,但是由于欧洲取消了双反,有贸易保护的地区的量缩减了,所以说销往美国的光伏产品价格也相应下滑。

所以海外产能正在遭受着量减、价格也减的双重打击,东南亚地区的海外产能将会面临着巨大的挑战。

分析东南亚地区的供给结构,这个趋势将更加明显,上图是当前欧洲市场的光伏供给结构,欧洲自己生产约20%的组件,大陆承担双反的情况下依然有着10%的市场份额,剩余的有70%是产自东南亚,而这70%中约有30%的电池片来自台湾,就是说东南亚在欧洲市场的产能占比在9月3日以前是70%,但是根据我们的预判,到明年的此时,大陆的产能占比将会取代当前东南亚的位置,甚至占比可能会更高达到80%以上,所以说这对国内的产能是一个巨大的利好。

分析完市场结构的变迁,以及受益者受损者,我们再分析一下欧洲市场的自身增长,由于光伏电是一个高度价格敏感的个产品,所以说这一轮欧洲取消MIP后,我们判断欧洲市场将会迎来大幅度的爆发,而且欧洲将会是率先迎来配合储能爆发的光伏市场,为我们未来全球光伏+储能的供给格局,打下了一个初步的基础,

欧洲市场整体分析,今年上半年出往欧洲的组件的均价是36欧分,而现在降低到了23欧分,降低幅度约30%,明年的这个时期我认为欧洲光伏组件的价格自身会下滑35%以上,与此同时,欧洲的单多晶的占比也会发生变化,由于欧洲之前对自己本土的单晶势力产能过分保护,使得欧洲对单晶组件的MIP限价偏高,使得之前欧洲市场主要以多晶组件为主,而取消MIP以后,这一个单多晶对比会发生逆转,会以单晶为主。

欧洲市场是一个人力成本高企的市场,而人力高成本的地区,一般都是对应高BOS成本(BOS英文全称:Balance of System,光伏BOS成本是指除了光伏组件以外的系统成本,主要由逆变器、支架、电缆等主要设备成本,以及土建、安装工程、项目设计、工程验收和前期相关费用等部分构成)的,而高BOS成本一般就会青睐高效率的组件,就效率提升这一方面,欧洲市场将会由2017年的270组件为主流提升到2019年的310组件为主流,高功率其实又会使得系统造价成本降低20%,综合来看欧洲在取消MIP双反以后,综合光伏发电成本降低30%以上是有可能的。

今年根据已经发生了的光伏装机数据,我们有理由相信,欧洲市场在沉寂多年以后,在今年又将重新突破10GW的装机量大关,对于2018年欧洲市场的需求我们可以大胆乐观一些,目前我毛估估会达到15GW的量级。欧洲市场将会成为一个脱离补贴的,真正的成长性市场,而没有补贴扰动,那么光伏组件降价就会刺激欧洲市场的需求向上,直到电网的制约出现。

王淑娟老师主持过《平价上网》论坛(具体参考 百家讲坛 光伏变迁见证者),探讨了很多地区光伏发电的成本已经越来越平价化,光伏电已经确实成为全世界最为廉价的能源,那么现在有一个问题来了,当光伏走向全面普及的时候,年光伏装机量会达到一个什么样的量级?

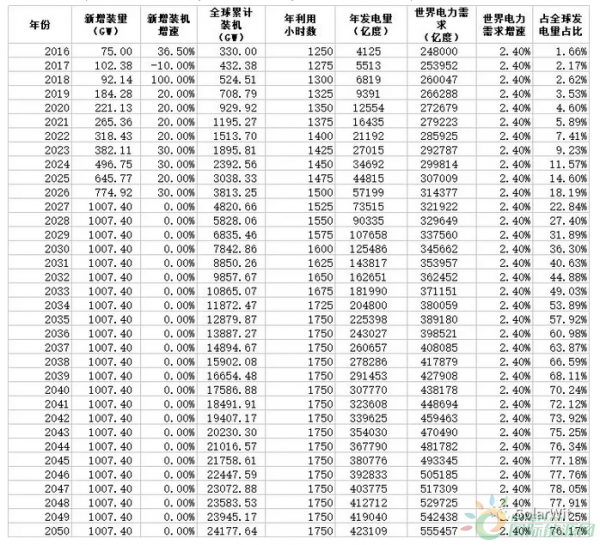

测算下,在这个测算模型下,可以假定2018年以后的光伏市场,每年按照20%的速度增长,直到2025年,达到396GW的年装机量,光伏电是一个累积的量,按照光伏装机25年的寿命,往后的一些日子里,这个光伏组件的累计装机量还会继续增加,直到2050年,如果到2050年我们依旧保持着每年396GW的装机量,再考虑到每年2.4%的世界电力需求增速,那么每年396GW累积到2050年对应到当时的光伏电的占比是30.16%。

也就是说我们只要每年装大约400GW的光伏电站,累计二十五年,并且考虑到用电需求的增速与增长以后,2050年的光伏电的占比呢就达到了30%,如果再把风电这种不稳定的电源考虑下来的话,那么2050年风光互补的能源占比也将会轻松超越50%。

所以结论是:每年光伏装机400GW,并且不再增长的情况下,那么到2050年光伏的年发电量的占比就已经来到了30%。

我现在听到的市场上最乐观的对光伏未来装机预测言论是说:每年光伏装机量达到1000GW,那么我们把这个数据带入这个模型去运算一下,看是否可能:

如果每年装机量1000GW,累计25年就是2.5万GW,现在的双面组件技术以及东南亚地区、中东地区的布局,以后年发电小时数是会一个提升的过程,达到1300-1700小时,同时考虑到了世界用电需求的增速,2050年光伏电的占比将会达到76%。

也就是说在如果每年光伏装机量是1000GW,累25年以后光伏电的占比是73%,那是一个天文数字啊,如果这么高,那么谁来做平滑电网的电源呢?很显然这样高占比是不可能。

每年400GW的光伏装机量是一个比较可行的预测,而且这是需要十年以后的成长,但在考虑光伏组价格是不断下滑的,尤其是今年组件价格下滑了30%以上,未来很多年,光伏行业的产值将难以超越2017年,这是目前的一个预判,光伏平价并不能极其显著的带来光伏需求的增长,这是用模型和数据测算出来的结论。

那么回到今年伏产业需求的预测,年初测今年全球的光伏装机量是90-95GW,这个预测基本维持不变,前8个月对于EVA数据的测算,全球的光伏装机量为67GW,考虑到后面还有4个月的时间,我认为不会出现某些机构预测的83GW那么低的一个水平,主要是海外出口数据十分乐观,一些第三世界国家光伏装机需求正在大爆发,这是我们看到比较喜人的进步点。

那么近期光伏产业链的价格,依旧在快速的下滑,而且没有止跌的势头,但是根据我对光伏产业成本的追踪,我们有理由相信,现在光伏产品的价格已经比较接近底部,因为台湾地区已经多达10GW的电池产能退出,而实际上全世界的需求是比较理想的,我认为在一些海外产能退出以后,以及国内一些产能的退出,近期整个光伏行业的供求格局,将会迎来新的平衡,起码多晶硅片的价格下降空间有限,除非硅料跌价。多晶组件的下降间也十分有限,极限价格就是1.7的价格。

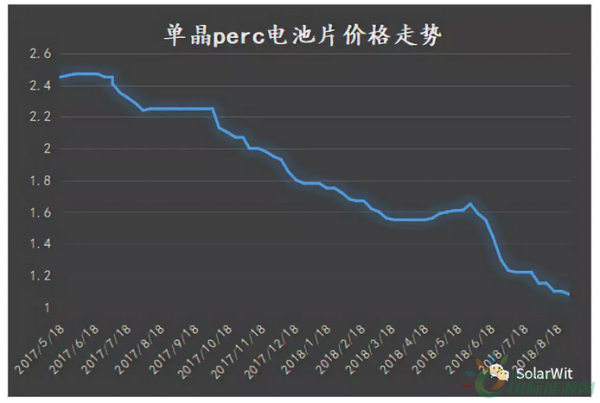

还有就是单晶PERC电池片的价格走势,这张表展示了最近一年零四个月时间,单晶PERC电池片的价格变化,基本上是一路下跌,一些企在去年凭单晶路线上的优势,获得了持续的超额利润,而现在也不得不陷入比较惨烈的价格战当中,王淑娟老师刚才预测比较谨慎,说单晶组件价格会介于2-2.2元之间,我可以负责任地告诉大家,单晶组件价格跌2元钱几乎是板上钉钉的事情,因为当前单晶电池片只有1.1元,即便考虑了封装成本,实际上单晶组件价格已经有潜力跌破2元钱。

单晶PERC组件,在封装成本上更有优势,每片的组件环节封装成本不超过8毛钱,即便考虑到质保金和运费,以1.1元去采购单晶PERC电池片,按照2元去交货还是有一定利润空间的,所以说单晶PERC组件跌破2元钱几乎是板上钉钉的。

最后再来点评一下此轮周期,还是维持先前的观点不变,这一轮光伏产业周期底部还没有到来,真正的周期底部,我们要等到Q4一系列企业的产能释放以后,再来定夺,目前的判断是光伏行业这一轮产业周期的底部会出现在2019年上半年,原因如下:

7月份的装机量已经出来了,分布式装机3GW,加上6月份那些没有指标的2GW的分布式,那么今年没有纳入10GW指标量的分布式装机量,已经达到5GW多,考虑到接下来的4个月的时间,我想即便明年有10GW的分布式指标,也会在今年用完。

下半年中国市场还有领跑者项目以及扶贫项目支撑,所以中国市场现在实际的需求还是可以的,而到了2019年上半年的时候,我们真正的看不到中国的需求在何处,只有那些平价化试点和那些不需要补贴也能做的小型工商业分布式项目可以做,那么这些项目有很多的限制条件:比如说消纳条件,屋顶业主的资信等等方面,所以说,装机量的潜容量远小于今年上半年。,今年前七个月31GW的装机量,明年中国上半年的需求,肯定是负增长的。

还有就是硅料、硅片、电池片的产能会在Q4大规模的投放,硅料新增11万吨,,新增的硅片产能也会超过10GW,这些产能释放出来会对本来已经十分艰难的行情进一步形成挤压,新产能的现金成本极低,就算是需求不加他们依然会坚定地释放出来,那么对这些既有的高成本的产能将会是更大的挑战。

最后一点就是,现在组件价格虽然大幅下滑,但是从组件价格下滑,到刺激海外项目的需求形成需要一定的时间,海外项目招标投标以及最终到组件需求的形成的过程比较漫长,根据朋友们一些了解,至少要大于三个季度,所以说明年上半年也见不到海外需求超预期爆发的可能性,所以明年上半年,负增长将是必然。

预测1、2018年下半年GCL大量债务到期,没有现金流入能力的两个巨头公司率先爆发债务危机,出现给付困难。

预测2、行业巨头破产会给一系列与其有合作关系的企业带来坏账损失(具体参考当年无锡尚德)。

预测3、通过坏账传导影响,行业内其他企业的盈利水平也会受到影响,从而影响市场对光伏行业整体的估值水平。

预测4、龙头公司破产会显著抬高银行对光伏也贷款的坏账率,导致银行对光伏行业不分青红皂白全面收紧贷款,提升全行业融资难度。

预测5、面临坏账时企业选择抛售光伏电站来偿还债务,此时又恰逢行业情绪低谷,电站自身也是搞负债资产,打折出售电站会使得净资产归零。

最后是周期底部的情绪底部,任何一轮周期都会有公司倒闭,甚至是龙头公司倒闭,尤其是这样大规模量级的光伏产业周期,要是没有几个龙头公司破产,那就谈不上周期,而龙头公司的破产会导致银行坏账,更导致银行抽贷和限制对光伏行业的贷款,促使整个负面情绪扩散到全行业,那么这些事情目前还没有发生,但是正在酝酿,这些事情我觉得有可能也是一个风险因素导致2019年上半年成为一个极端的情绪底部。

那么分析下来呢,这一轮产业周期并未真正到达底部,那么在这个阶段朋友们还要以审慎为主,多储备过冬的棉被多储备过冬的弹药,祝大家好运。

价格下滑短时间内不会引起海外需求暴涨,国内目前还有前期项目的延续性需求,单2019年上半年看不到需求在哪里。

目前龙头公司还有一些脂肪但在快速失血,预计2019年上半年会有两家龙头公司遭遇债务危机,继而把投资人的情绪推向深渊。

群友提问:在光伏占比模型中,年利用小时数为啥每年都有增长?

回答:单晶PERC提高弱光发电,双面利用刺激增加,高发电小时数地区装机量增加。

群友点评:

分析和说的很对,我也是这样看的,一直不抱短期乐观的态度。全行业估计要倒闭关门65%以上,最残酷的马上要来了,很多都是了十多年的光伏,很多要面临转型,转行,中年危机,房贷危机,2018到2019的光伏类似于1998年的国企大下岗。