来源:北京大学经济研究所电子期刊《原富》2017年第4期总第24期

作者:(北京师范大学能源与产业经济研究中心、中国能源研究会能源政策研究中心)

要点

●一季度,能源消费同比增长2.8%,全社会用电量增长6.9%。

●一季度,能源生产仍然负增长,但降幅较2016年全年水平有所收窄;能源进口保持高速增长态势。

●一季度,煤炭价格开局走高,油气价格有所下降。

●从能源看,经济总量向好信号明显,但主要推动因素是工业,尤其是高耗能行业。

●从能源看,中西部地区高耗能行业发展较快;北京、上海、重庆等地区经济增长质量较高;辽宁、黑龙江、吉林、河北等地区用电增速和工业增加值增速呈“双低”态势,经济形势较为严峻。

●全年能源消费总量可能突破44亿吨标准煤的既定目标。

一、一季度能源供需分析

(一)能源消费

根据国家统计局发布的数据,一季度能耗强度下降3.8%,GDP增长6.9%,据此测算能源消费增速为2.8%,弹性系数为0.4。分品种看,煤炭表观消费量87148.4万吨,同比增长1.7%;石油表观消费量14670.4万吨,同比增长4.9%;天然气表观消费量590亿立方米,同比增长3.9%,考虑储气库采气量后(近50亿立方米),天然气消费量同比增长8.9%左右;全社会用电量14461亿千瓦时,同比增长6.9%。

(二)能源供应

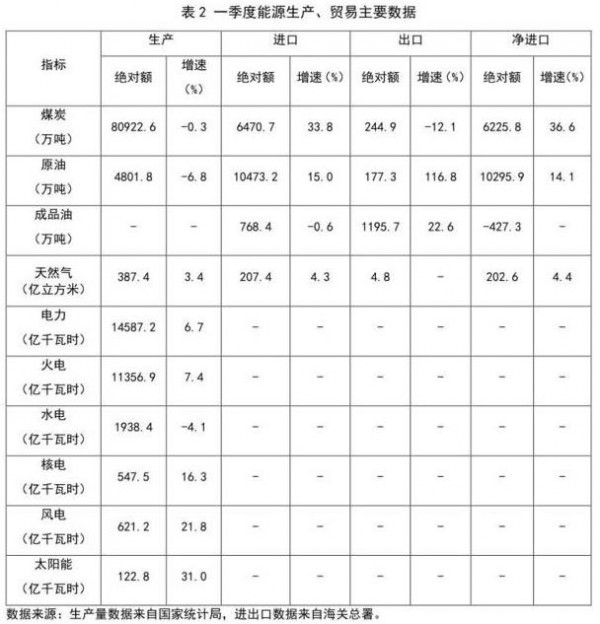

总体上看,一季度能源生产仍然负增长,但降幅较2016年全年水平有所收窄;能源进口保持高速增长态势。其中,煤炭产量80922.6万吨,同比下降0.3%,降幅较去年全年(9.4%)收窄9.1个百分点;煤炭进口量6470.7万吨,同比增长33.8%,增幅较去年全年(25.2%)提高8.6个百分点;出口量244.9万吨,同比下降12.1%,而去年全年煤炭出口量增长64.5%;净进口量6225.8万吨,同比增长36.6%。原油产量4801.8万吨,同比下降6.8%,降幅较去年全年(6.9%)收窄0.1个百分点;原油进口量10473.2万吨,同比增长15.0%,增幅较去年全年(13.6%)提高1.4个百分点;出口量177.3万吨,同比增长116.8%,增幅较去年全年(2.6%)提高114.2个百分点;净进口量10295.9万吨,同比增长14.1%。成品油进口量768.4万吨,同比下降0.6%,降幅较去年全年(6.5%)收窄5.9个百分点;出口量1195.7万吨,同比增长22.6%,增幅较去年全年(33.7%)收窄11.1个百分点;成品油净出口量427.3万吨,净出口量较去年大幅度增长111.6%。天然气产量387.4亿立方米,同比增长3.4%,增幅较去年全年(2.2%)提高1.2个百分点;天然气进口量207.4亿立方米,同比增长4.3%,增幅较去年全年(22.0%)收窄17.7个百分点;出口量4.8亿立方米,与去年同期基本持平,而去年全年天然气出口量增长4.1%;净进口量202.6亿立方米,同比增长4.4%。

电力方面,全国发电量14587.2亿千瓦时,同比增长6.7%。其中,火电发电量11356.9亿千瓦时,同比增长7.4%;水电发电量1938.4亿千瓦时,同比下降4.1%;核电发电量547.5亿千瓦时,同比增长16.3%;风电发电量621.2亿千瓦时,同比增长21.8%;太阳能发电量122.8亿千瓦时,同比增长31.0%;一次电力发电量3274.9亿千瓦时,同比增长5.5%。

(三)供需形势

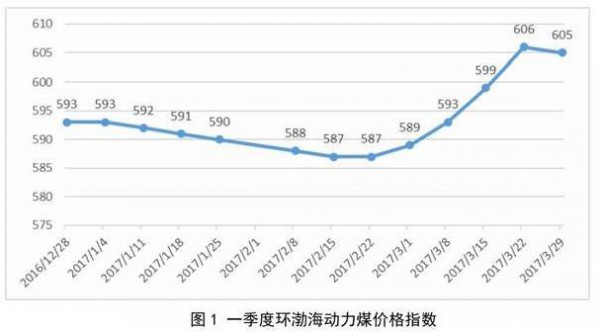

煤炭方面,发电、钢铁、建材和新型煤化工用煤需求好于预期,尤其是煤化工耗煤量较大幅度增加;而煤炭安监部门检查力度加大等因素在一定程度上影响了国内煤炭生产,导致煤炭价格开局走高。一季度,环渤海动力煤价格指数由去年年底593上升至三月底605,尤其3月份持续上涨。

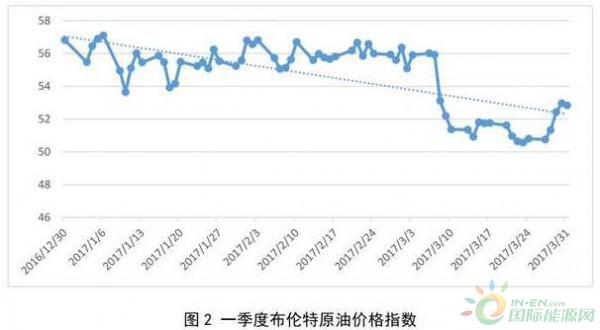

石油方面,国际上原油供大于求的格局仍然没有改变。国际油价有所回落。布伦特原油期货价格从去年年底的56.82美元/桶下降至3月底52.83美元/桶,累计下降3.99美元/桶。在低油价背景下,我国原油进口继续大幅增加,原油加工量也高速增长。根据国家发展改革委统计,一季度原油加工量14070万吨,同比增长11.5%,而同期成品油消费量7339万吨,同比增长6.5%,其中汽油、柴油分别增长9.0%、3.3%。由此可见,我国成品油市场供大于求。一季度汽油、柴油出口量分别为166万吨、229万吨,同比增速分别为39.2%、50.3%。

天然气方面,受煤改气和来水偏枯致水电发电减少等因素的影响,天然气需求旺盛,尤其是发电用气量136.6亿立方米,同比增长15.0%,化工用气70亿立方米,同比增长27%。尽管国内天然气生产、进口增速均低于消费增速,但储气库采气量大幅度增加,接近50亿立方米,大大增加天然气供应能力,并未出现供不应求局面,天然气供需总体平衡。

电力方面,截至3月底,全国6000千瓦及以上电厂装机容量16.1亿千瓦,同比增长7.7%,增速较去年同期提高0.8个百分点。一季度,全国发电设备累计平均利用小时888小时,同比增加2小时。其中,火电设备平均利用小时1037小时,同比增加31小时;水电设备平均利用小时623小时,同比降低68小时;核电设备平均利用小时1631小时,同比降低14小时;风电设备平均利用小时468小时,同比增加46小时。发电设备利用小时数仍然偏低,发电领域供大于求的格局并未改变。

二、从能源看经济

(一)从能源看经济增长

一季度GDP同比增长6.9%,高于市场预期。从能源消费增速看,经济总量向好趋势明显。一季度,能源消费增长2.8%,增速较去年全年消费(1.4%)扩大1倍。其中,煤炭表观消费量增长1.7%,增速较去年全年煤炭消费增速(-4.7%)提高6.4个百分点;石油表观消费增长4.9%,增速较去年全年消费水平(1.8%)提高3.1个百分点;天然气消费增长8.9%,增速较去年全年(8.0%)提高0.9个百分点。

一季度,全社会用电量同比增长6.9%,增速较去年全年(5.0%)提高1.9个百分点。其中,第二产业用电量同比增长7.6%,增速较去年同期提高7.4个百分点,工业用电量同比增长7.7%,增速比较去年同期提高7.5个百分点;第三产业用电量同比增长7.8%,增速较去年同期回落3.2个百分点;城乡居民生活用电量同比增长2.8%,增速较去年同期回落8.0个百分点。第三产业和城乡居民用电量增速回落,主要是由于暖冬天气影响,这从另一个层面说明了第二产业和工业用电增速较大幅度提高是由经济增长带动的。

(二)从能源看产业结构

一季度,受房地产销售强劲、到位资金增速反弹的带动,房地产投资再次上升,投资额19292亿元,同比增长9.1%,增速较去年同期(6.2%)提高2.9个百分点,较去年全年(6.9%)提高2.2个百分点。基础设施建设投资增长23.5%,较去年全年(17.4%)提高6.1个百分点。房地产和基础设施建设投资拉动高耗能产业恢复性地较快增长。从能源看,一季度能耗强度下降3.8%,降幅较去年全年能耗强度(5.0%)回落1.2个百分点,节能降耗速度趋缓。此外,从分行业用电情况看,一季度,化工、建材、钢铁和有色等四大高耗能行业用电量4172亿千瓦时,同比增长9.4%,增速较去年同期提高15.2个百分点,拉动全社会用电量增长2.7个百分点,对全社会用电量增长的贡献率为39%。其中,钢铁和有色用电增速分别高达12.8%和16.0%,较去年同期分别大幅度提高26.8个百分点和21.7个百分点。

可见,一季度经济增长稳中向好的一个重要推动因素是工业,尤其是高耗能行业较快增长带动。当然,从能源消费看,产业结构调整也出现了一些积极变化,一季度信息服务业用电增速13%,软件业用电增速接近30%,这表明新动能正在加快成长。

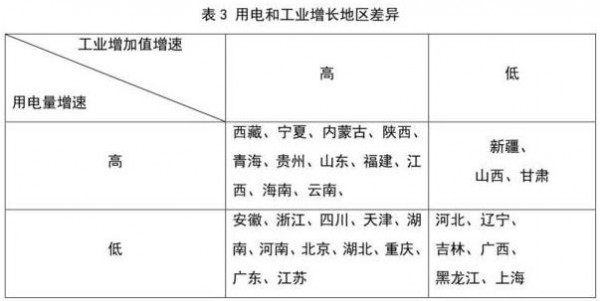

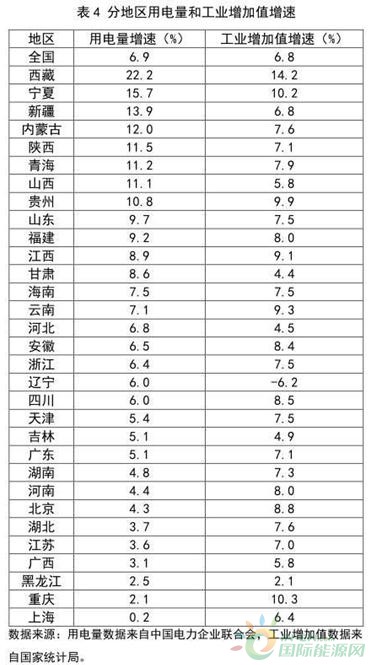

(三)从能源看地区差异

一季度,地区间能源消费差异较大,这在一定程度上体现了经济增长和结构变化的地区差异。在用电量增速超过全国平均水平的14个省(市、自治区)中,除山东、福建、海南外,有11个省区是中西部地区。其中,新疆、山西、甘肃等地区虽然用电量增速较高,但其工业增加值增速低于全国平均水平。

在用电量增速低于全国平均水平的17个省(市、自治区)中,有11个地区工业增加值增速超过全国平均水平,反映了这些地区经济增长质量较高,尤其是重庆、北京等地区。上海工业增加值增速虽然略低于全国平均水平,但其用电增速仅为0.2%,经济增长质量较高。而辽宁、黑龙江、吉林、河北等地区用电量增速和工业增加值增速呈现“双低”态势,这反映了这些地区经济增长任务仍较艰巨。

三、需要高度重视的几个问题

从一季度能源生产消费及与经济的关系看,当前我国经济社会和能源发展中有几个问题需要高度重视:

一是警惕高耗能行业反弹。从一季度的能源经济形势看,高耗能行业有一定的反弹迹象,在推动经济增速提高的同时,更大程度地推动了能源消费增速的提高。这在一定程度上减缓了我国经济发展方式转型和节能减排的步伐,需要引起高度重视。当前我国经济发展转型正处于关键时期,要更加注重经济增长的质量和效益,坚定不移地推进供给侧结构性改革,坚定不移地贯彻落实五大新发展理念。

二是警惕煤炭产能反弹和劣质煤进口增加。煤炭需求回暖后,煤炭价格开局走高,一方面加大了煤炭去产能的难度,另一方面导致煤炭进口大量增加,这需要引起高度重视。我国要统筹考虑国内国外两种煤炭资源配置,对于国内要坚定落实去产能政策,重点淘汰30万吨以下的、存在安全隐患的落后产能,并通过相应的制度安排释放先进产能,走规模化、清洁化、链式化的产业发展道路;对于进口,要坚决限制劣质煤进口,有序增加高质量煤进口。

三是警惕大规模煤改气过程中可能的安全隐患。以气代煤对于优化我国能源结构、治理大气雾霾具有重要意义。但是,在此轮大规模煤改气过程中,有一个现象需要引起高度重视。有些地区,特别是在农村,准入门槛较低,企业缺乏资质,管道建设无序,埋下了严重的安全隐患。煤改气要有序推进,特别是在管道建设方面,要加强规划、加强政府监管。

四、全年能源经济走势判断

尽管一季度整体经济表现好于预期,但从当前经济增长情况看,在接下来的三个季度,经济增速可能放缓。

从消费需求看,一季度社会消费品零售总额增速为10%,低于去年四季度的10.6%。受小排量汽车购置税减半优惠政策取消和商品房销售增速减缓等因素影响,汽车、家电、家具、装潢等耐用品的消费未来增速可能回落。从投资需求看,政府融资规模约束决定了基建投资增速难以在现有高位基础上大幅度提高,PPI的走低也会在一定程度上影响制造业投资的积极性,而受房地产调控政策影响,房地产开发投资增速回落是大概率事件。

综合上述分析,全年经济增速可能呈“高开稳走”态势。气温方面,来自国家气象局数据显示,今年夏天的气温较常年平均水平偏高,但是考虑到去年夏季极端高温影响能源消费基数偏高,从夏季开始能源消费的增速可能出现一定幅度的回落。预计全年能源消费增速1.5%-2%,能源消费总量可能突破44亿吨标准煤的既定目标。