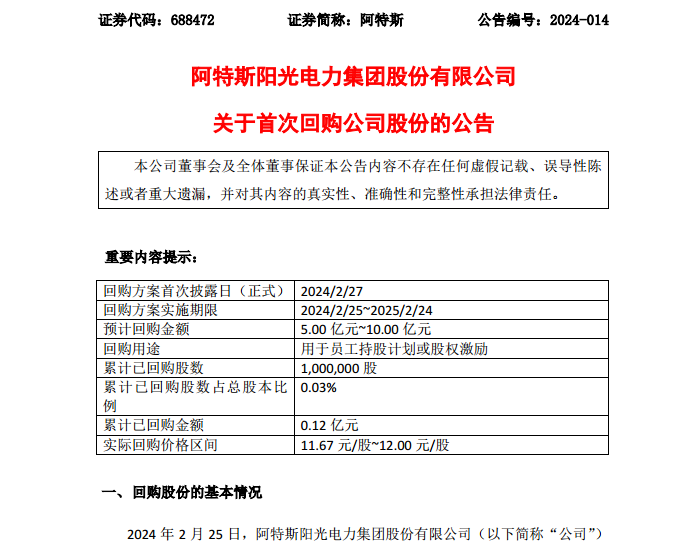

中金公司3月20日研报指出,光伏玻璃是光伏产业链中的优质赛道,具备穿越周期能力,主要原因为:1)行业供需格局向好,供给受政策限制持续放缓;2)行业格局稳定,龙头两家公司合计市占率约为60%,规模优势明显,盈利显著领先其他厂商,竞争优势能够维持;3)技术迭代较少,产品以3.2mm和2.0mm玻璃为主;4)价格有望上涨带动盈利改善,单月若组件排产大幅提升,玻璃或将供应紧缺,价格上升。综上,中金认为龙头企业盈利能力较强,基本面持续改善支撑股价上涨。

中金团队,认为光伏玻璃是光伏产业链中的优质赛道,具备穿越周期能力,主要原因为:1)行业供需格局向好,供给受政策限制持续放缓;2)行业格局稳定,龙头两家公司合计市占率约为60%,规模优势明显,盈利显著领先其他厂商,竞争优势能够维持;3)技术迭代较少,产品以3.2mm和2.0mm玻璃为主;4)价格有望上涨带动盈利改善,单月若组件排产大幅提升,玻璃或将供应紧缺,价格上升。综上,我们认为龙头企业盈利能力较强,基本面持续改善支撑股价上涨。

产能受政策管控严格,供需格局持续修复。为改善光伏玻璃供给过剩情况、实现行业供需平衡,国家出台听证会及产能风险预警政策,2022年10月至今听证会分别批复21000吨、26250吨和22400吨光伏玻璃产能,已获批的项目整体投产进度不及预期,我们预期未来产能批复将考虑当地组件产能与玻璃产能匹配情况。我们预期今年国内新增产能为1.5-2万吨/天,海外新增产能3600吨,年末名义总产能达到约12.5-13万吨/天,增速持续放缓。此外,我们认为库存天数变动能够反映供需关系变化,去年3月玻璃库存天数单周降幅为1-1.7天,今年同期库存天数单周下降2.3-2.8天。今年的降幅不仅超过了去年同期水平,也超过了去年玻璃最为紧缺的时间段7-9月单周0.5-1.37天的库存降幅。因此,我们判断今年玻璃供需格局较去年有较大改善,阶段性供给偏紧的压力高于去年。周期方面,我们认为供给偏紧的时间将以行业需求最好的Q3为中心,向Q2下旬及Q4上旬蔓延。

价格弹性有望增强。我们认为当库存天数下降时光伏玻璃价格持稳或上涨,去年安全库存天数为22天,若低于22天,玻璃价格上涨。而库存天数若下降速度较快,则价格上涨幅度或将提升,今年节后光伏玻璃库存单周下降速度远快于去年玻璃涨价两个时间段,因为我们预计今年春节后光伏玻璃价格弹性增强,4月若下游组件排产持续提升,光伏玻璃价格有望上调。

听证会批复产能无论是否释放,或都将利好一梯队公司。若产能释放进度和前两批听证会产能释放量接近,则多地批复分散导致产能规模化效应较差,企业面临不便建设管道气,以及重碱和石英砂等原材料运费难以摊薄等问题,进而导致新产线成本难以超越一梯队企业产业园规模化效应所带来的低成本优势,形成一梯队成本安全垫。若批复量下滑,或者未来只允许置换不得新增产能,则一梯队企业或将收购产能指标,市占率有望快速提升。

风险:政策性风险,下游需求不及预期,原燃料价格波动风险,产品替代风险。