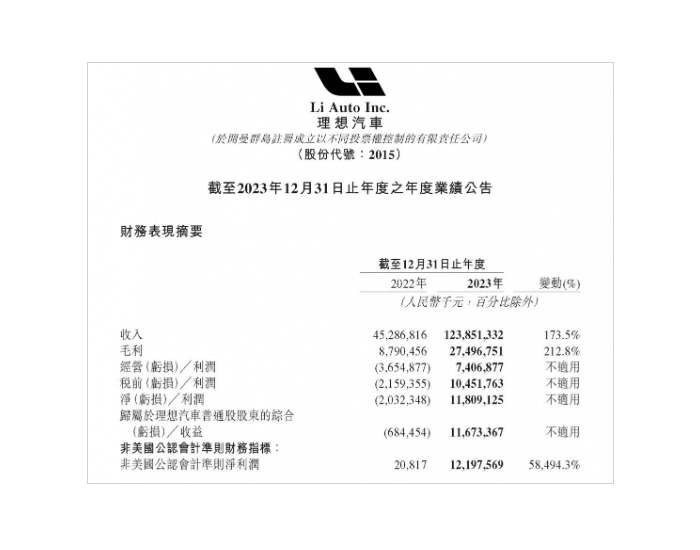

近日,中国核电发布其三季度财务报表。中国核电第三季度的营业收入为197.91亿元,同比增长9.16%;前三季度营业收入560.89亿元,同比增长6.43%。

这一增长并非偶然,而是新能源装机容量和上网电量的同比提升所驱动。这为投资者提供了一个明确的信号:中国核电已将新能源业务融入其核心策略中。

更为引人注目的是,2023年三季度,中国核电归母净利润为32.85亿,同比上涨26.62%;前三季度归母净利润93.27亿元,同比上涨16.1%。这种显著的增长不仅来源于中国核电的发电收入同比的增加,还因为有效地控制了财务费用等,这些数据不仅反映了中国核电的盈利能力和经营效率得到了显著提升,同时也体现了中国核电的业务策略和市场定位的成功。

据其财务报表显示,到三季度末,中国核电的货币资金高达167.16亿元,这宽松的现金流使得中国核电能轻松地面对短期的财务压力,而且为未来各种战略投资以及业务转型提供了充足的资金支持。

从现金流的角度来看,2023年前三季度,中国核电从销售商品和提供劳务中收到的现金达到了615.86亿元,与2022年同期的577.54亿元相比,增长了约6.63%。持续的现金流增长为中国核电提供了强大的支持,确保其在日常运营中的稳定性,也为中国核电未来的投资或扩张储备了资金。

数据显示,中国核电在新能源业务上的布局占比不断增加,新能源业务已经成为了中国核电的核心业务之一。中国核电不仅在核电发电方面有所布局,还涉足风能、太阳能等非核清洁能源发电业务,同时还提供与核电相关的技术服务和咨询业务。随着各国对环保和可再生能源的重视,以及技术的持续进步,新能源领域的增长潜力巨大,中国核电在这方面的布局无疑为其带来了更广阔的发展空间。

德邦证券认为,中国核电核电发电稳步增长,新能源发电量快速提升,核电及新能源储备项目充足,为公司发展提供有利支撑。