主要内容

周话题:油价越高,美元越强

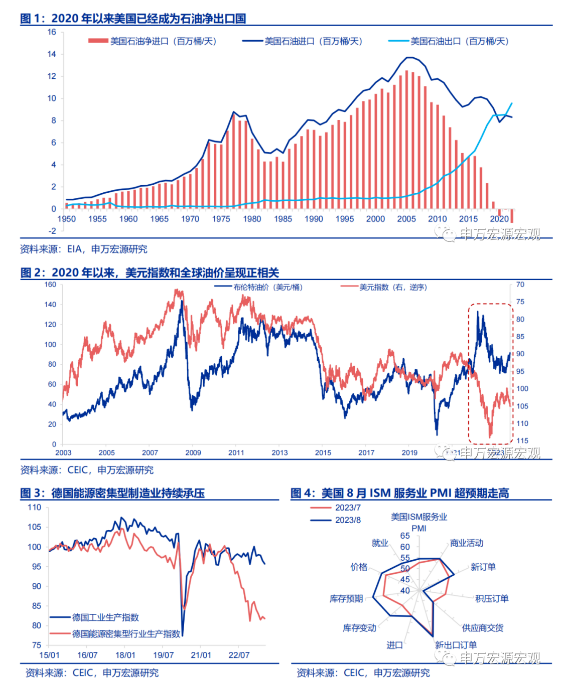

自美国成为石油净出口后,美元指数和油价呈现正相关。本周美元指数、10Y美债利率上行皆由油价上行推动。本周美元指数、10Y美债利率分别上行至105.1、4.26%。10Y美债利率上行的8BP中有7BP来自隐含通胀预期,实际利率仅贡献1BP,凸显油价上行预期传导。美元指数也受到油价上行的影响,自2020年以来,美国已经成为石油净出口国,这意味着油价走高对于美国经济是有益的,所以在2020年之后,过去几十年美元指数和原油价格的反向关系已经逐步变为正相关,即油价越高,美元指数越强。如果全球油价还有上涨空间,那么美元指数就还能够继续走强。

本周公布的一些经济数据也进一步强化美强欧弱的格局,支撑美元指数高位。1)美国方面,本周美联储公布的最新一期褐皮书显示多数地区经济温和增长(modest),最新8月ISM服务业PMI大幅反弹至54.5,新订单、就业均改善,和8月超预期的非农新增就业相匹配,美国经济韧性仍强;2)非美经济体方面,本周公布的欧元区7月零售销售环比-0.2%,德国7月工业生产环比-0.8%,和美国经济供需表现截然不同,显示美强欧弱格局依然持续,且若下半年市场再度出现对于欧洲天然气供给担忧,仅仅是天然气价格上涨便足以大幅冲击欧洲制造业。

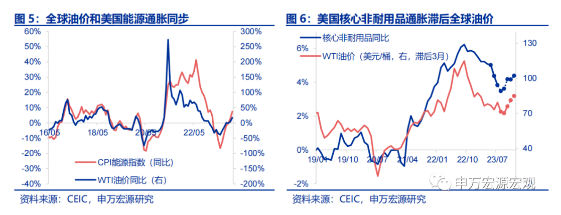

预计8月美国CPI同比将上行至3.6%左右,主要由能源通胀回升推动。油价的上升也将对美国通胀进行直接传导,不仅仅是能源分项走势基本和全球油价同步,而且高油价还可以对核心通胀进行渗透,最为明显的是核心非耐用品以及部分服务通胀(如交运)。我们预计8月美国CPI同比可能会上行至3.6%左右,其中最大的推动因素来自于能源分项。而且,如果年末布油上至95美元/桶左右,则2023年末美国CPI同比可能高于4%,下半年美国CPI同比呈现持续回升态势,对于美联储加息决策的推动可能是强化的。

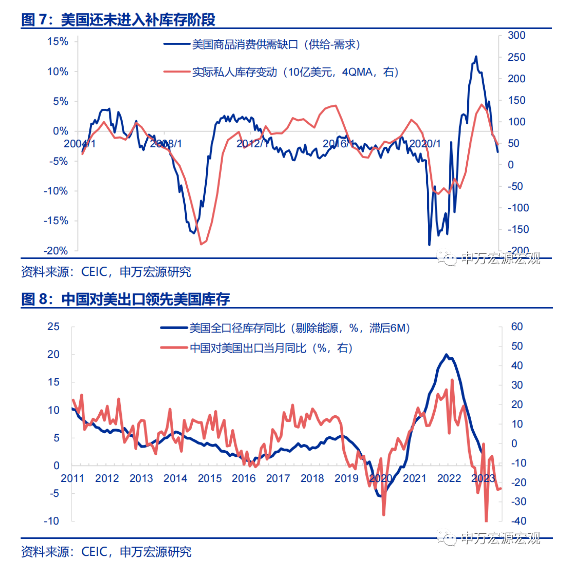

8月我国出口改善是否是美国补库存拉动的?除了油价上行之外,近期公布的中国8月出口数据有所改善,我们认为驱动因素并非美国进入补库存阶段,而是发达国家在短期控通胀诉求下并未进一步减少进口所致。库存是供需匹配的结果,实际上从疫情之后我们明显发现中国对美出口增速领先美国库存增速,而非美国库存驱动中国对美出口,另一方面,从美国数据来看,库存变动约等于(供给-需求),在美国工业生产走弱,居民消费仍然火热但有走弱隐忧(薪资增速回落)的情况下,美国明显还没有进入补库存阶段。

发达经济跟踪:7月德国工业生产同比-2.2%;新兴市场跟踪:土耳其8月CPI同比58.9%。

全球宏观日历:关注美国8月CPI;风险提示:美联储紧缩力度超预期。

以下为正文

油价越高,美元越强

1.自美国成为石油净出口后,美元指数和油价呈现正相关

上周海外市场最大变化来自于油价的反弹(布油突破90美元/桶),我们早在4月报告《原油寡头的“相机抉择”-宏观视角下能源框架、长周期回顾与展望》(2023.04.03)中就已经阐述宏观层面上原油供需下半年偏紧,需求侧全球服务消费仍稳步恢复,而供给侧沙特等国在美国原油增产缓慢的情况下持续减产,显然在美国经济还未展现出衰退倾向的情况下,全球油价还有上行空间,并可能对美元指数以及美国通胀形成影响。

本周美元指数、10Y美债利率上行皆由油价上行推动。本周美元指数、10Y美债利率分别上行至105.1、4.26%。10Y美债利率上行的8BP中有7BP来自隐含通胀预期,实际利率仅贡献1BP,凸显油价上行预期传导。美元指数也受到油价上行的影响,自2020年以来,美国已经成为石油净出口国,这意味着油价走高对于美国经济是有益的,所以在2020年之后,过去几十年美元指数和原油价格的反向关系已经逐步变为正相关,即油价越高,美元指数越强。如果全球油价还有上涨空间,那么美元指数就还能够继续走强。

本周公布的一些经济数据也进一步强化美强欧弱的格局,支撑美元指数高位。1)美国方面,本周美联储公布的最新一期褐皮书显示多数地区经济温和增长(modest),最新8月ISM服务业PMI大幅反弹至54.5,新订单、就业均改善,和8月超预期的非农新增就业相匹配,美国经济韧性仍强;2)非美经济体方面,本周公布的欧元区7月零售销售环比-0.2%,德国7月工业生产环比-0.8%,和美国经济供需表现截然不同,显示美强欧弱格局依然持续,且若下半年市场再度出现对于欧洲天然气供给担忧,仅仅是天然气价格上涨便足以大幅冲击欧洲制造业。

2.预计8月美国CPI同比将上行至3.6%左右,主要由能源通胀回升推动

油价的上升也将对美国通胀进行直接传导,不仅仅是能源分项走势基本和全球油价同步,而且高油价还可以对核心通胀进行渗透,最为明显的是核心非耐用品以及部分服务通胀(如交运)。我们预计8月美国CPI同比可能会上行至3.6%左右,其中最大的推动因素来自于能源分项。而且,如果年末布油上至95美元/桶左右,则2023年末美国CPI同比可能高于4%,下半年美国CPI同比呈现持续回升态势,对于美联储加息决策的推动可能是强化的。

3.8月我国出口改善是否是美国补库存拉动的?

除了油价上行之外,近期公布的中国8月出口数据有所改善,我们认为驱动因素并非美国进入补库存阶段,而是发达国家在短期控通胀诉求下并未进一步减少进口所致,详见《美国政策“两难”下的我国出口机会-8月外贸数据分析》(2023.09.07)。库存是供需匹配的结果,实际上从疫情之后我们明显发现中国对美出口增速领先美国库存增速,而非美国库存驱动中国对美出口,另一方面,从美国数据来看,库存变动约等于(供给-需求),在美国工业生产走弱,居民消费仍然火热但有走弱隐忧(薪资增速回落)的情况下,美国明显还没有进入补库存阶段。

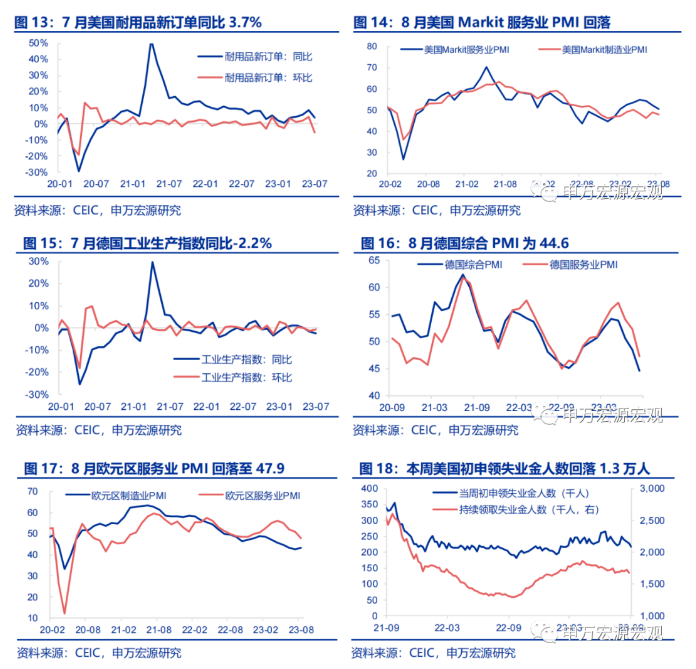

发达经济跟踪:7月德国工业生产同比-2.2%

需求:欧元区7月零售销售环比-0.2%,本周红皮书零售指数小幅回落至4.1%,主要受折扣店指数回落影响。

供给与就业:7月美国耐用品新订单(终值)同比3.7%,环比-5.2%。8月美国Markit服务业PMI(终值)小幅下滑至50.5。7月德国工业生产指数同比-2.2%,环比-0.8%。8月德国服务业PMI(终值)回落至47.3,综合PMI(终值)回落至44.6。本周美国初申领失业金人数21.6万人,较上周回落。

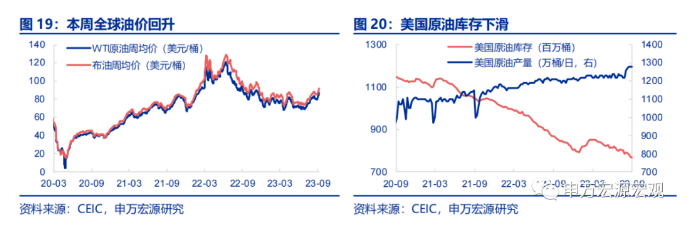

油价和PPI:截止9月8日,布伦特油价(周均价)较上周继续回升至91.86美元/桶。截至9月1日,美国原油库存较上周下降550.9万桶,原油产量较上周维持在1280万桶/日。

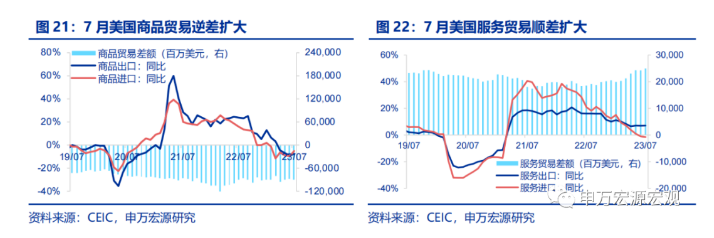

全球贸易:7月美国商品出口同比-7.9%,进口同比-5.4%,商品贸易逆差扩大至-899.8亿美元。7月美国服务出口同比增速上行至7.0%,进口增速回落至-1.5%,服务贸易顺差扩大至249.6亿美元。

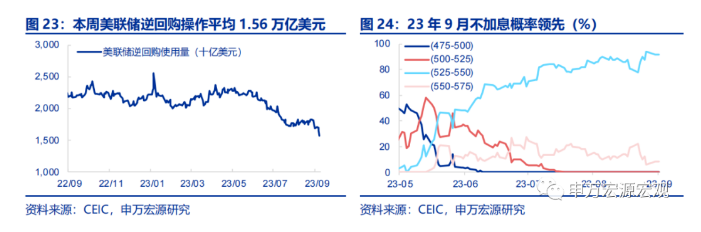

货币操作:截至9月8日,本周美联储逆回购操作平均1.56万亿美元。本周市场预计美联储9月不加息概率领先(95.0%)。

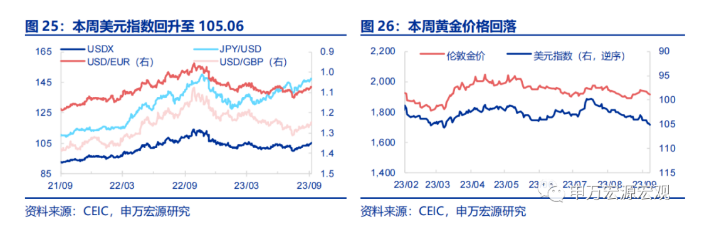

汇率利率黄金:截止9月8日,黄金价格回落至1927.8美元/盎司,美元指数回升至105.06。

新兴市场跟踪:土耳其8月CPI同比58.9%

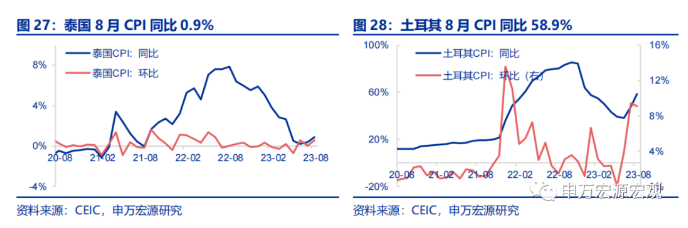

土耳其8月CPI同比58.9%,泰国8月CPI同比0.9%。土耳其8月CPI同比58.9%,环比9.1%。印度尼西亚8月CPI同比3.3%,环比0%。

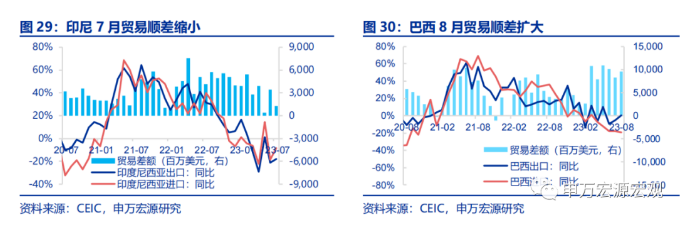

印度尼西亚7月贸易顺差缩小,巴西8月贸易顺差扩大。7月印度尼西亚进出口均同比下降,其中进口同比下行8.3%,出口同比下行18.1%,贸易顺差缩小至12.9亿美元。8月巴西贸易顺差扩大95.5亿美元,其中进口同比-19.6%,出口同比0.7%。

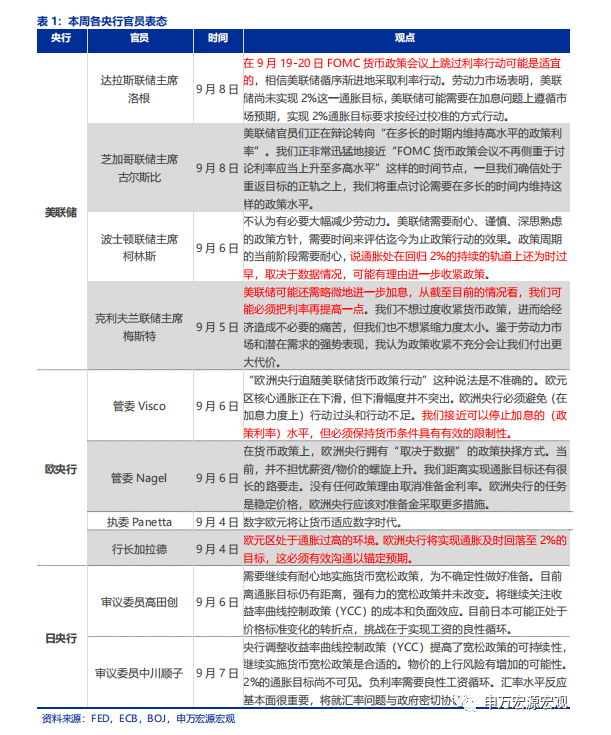

海外央行官员表态:9月可能跳过加息

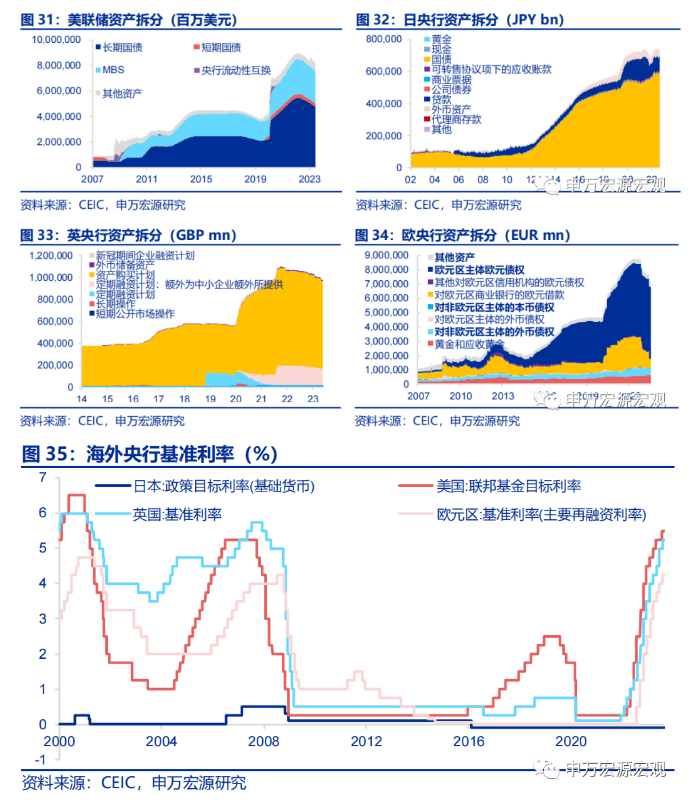

海外央行动向:美联储总资产规模下降

截止9月6日,美联储总资产较上周下降200.0亿美元。截止9月1日,欧央行总资产较上周增加133.9亿欧元。截止8月31日,日央行总资产为748.5万亿日元,较上周增加2.8万亿日元。截止9月6日,英央行总资产为9998.5亿英镑,较上期增加6.5亿英镑。

全球宏观日历:关注美国8月CPI