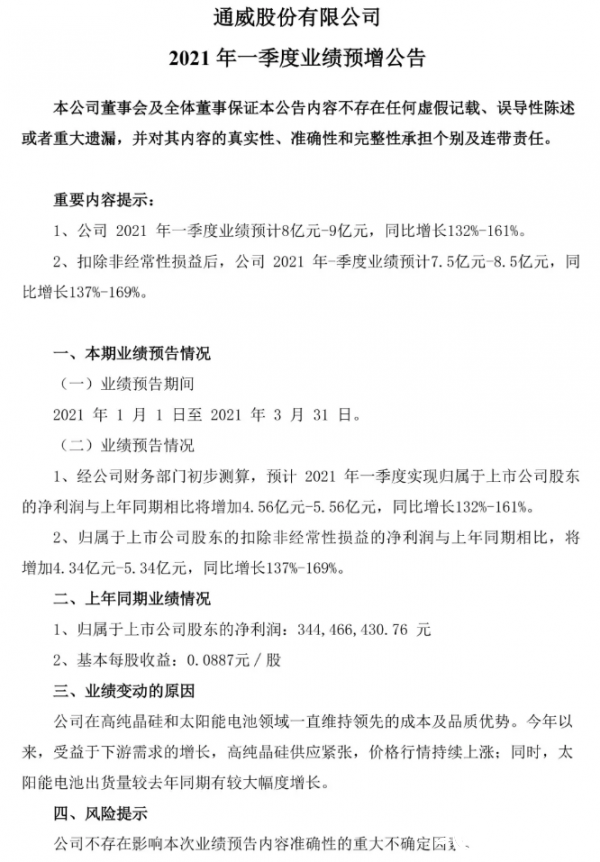

4月6日,通威股份有限公司(简称通威)发布了2021年一季度业绩预增公告和2020年度业绩快报。

汽车产业作为民用工业中的集大成者,长期以来一直是政府、业界、乃至民间 高度关注的焦点,一方面,中国对原油的贸易逆差仅次于芯片,逆差额常年高企,是外汇储备的消费大户,另一方面,中国本身是制造业大国,但在汽车制造领域的国际竞争力和创汇能力却一直有限。距离人们的预期还有较大距离。

通威预计2021年一季度业绩达到8亿元-9亿元,同比增长132%-161%。扣除非经常性损益后,2021年一季度业绩预计达到7.5亿元-8.5亿元,同比增长137%-169%。

预计2021年一季度实现归属上市公司股东利润比上年同期增加4.56亿元-5.56亿元,同比增长132%-161%。归属于上市公司股东的净利润(扣除非经常性损益)比上年同期增加4.34亿元-5.34亿元,同比增长137%-169%。

公告显示,通威在高纯晶硅和太阳能电池领域一直保持成本和品质优势。同时,通威一季度业绩预增大幅增长得益于今年以来下游需求增长,高纯晶硅供应紧张,以及太阳能电池出货量较去年同期有较大幅度增长。

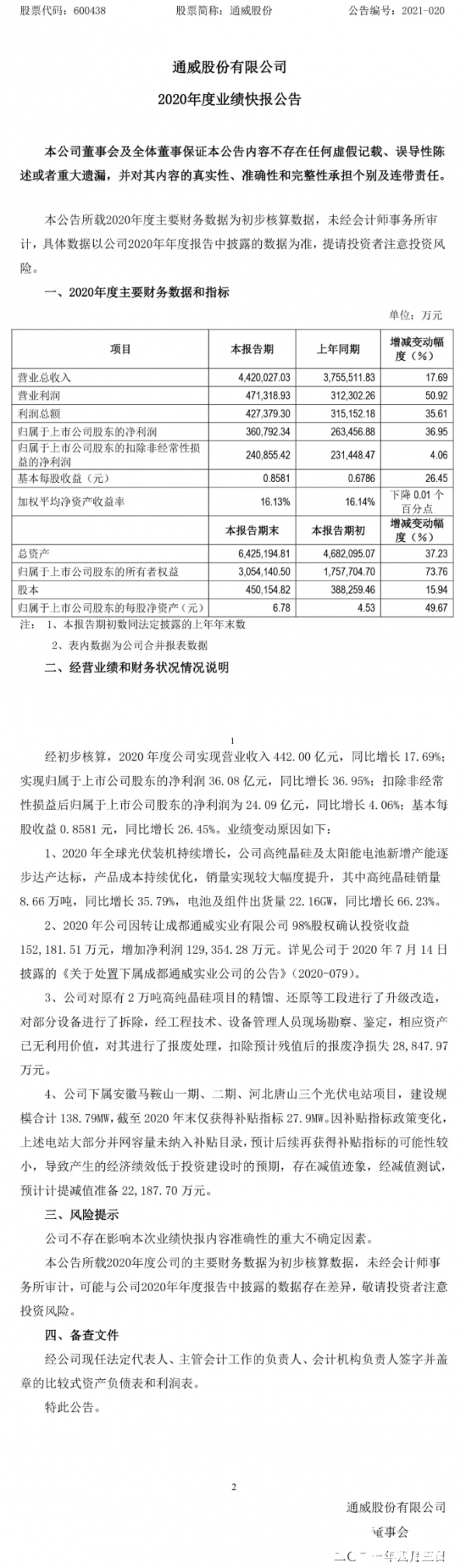

同一时间,通威还发布了2020年业绩快报。

快报显示,2020年度通威实现营业收入442.00亿元,同比增长17.69%;实现归属于上市公司股东的净利润36.08亿元,同比增长36.95%;扣除非经常性损益后归属于上市公司股东的净利润为24.09亿元,同比增长4.06%;基本每股收益0.8581元,同比增长26.45%。

通威在2020年业绩快报中对业绩变动原因作了说明:

1、2020年全球光伏装机持续增长,公司高纯晶硅及太阳能电池新增产能逐步达产达标,产品成本持续优化,销量实现较大幅度提升,其中高纯晶硅销量8.66万吨,同比增长35.79%,电池及组件出货量22.16GW,同比增长66.23%。

2、2020年公司因转让成都通威实业有限公司98%股权确认投资收益152,181.51万元,增加净利润129,354.28万元。详见公司于2020年7月14日披露的《关于处置下属成都通威实业公司的公告》(2020-079)。

3、公司对原有2万吨高纯晶硅项目的精馏、还原等工段进行了升级改造,对部分设备进行了拆除,经工程技术、设备管理人员现场勘察、鉴定,相应资产已无利用价值,对其进行了报废处理,扣除预计残值后的报废净损失28,847.97万元。

4、公司下属安徽马鞍山一期、二期、河北唐山三个光伏电站项目,建设规模合计138.79MW,截至2020年末仅获得补贴指标27.9MW。因补贴指标政策变化,上述电站大部分并网容量未纳入补贴目录,预计后续再获得补贴指标的可能性较小,导致产生的经济绩效低于投资建设时的预期,存在减值迹象,经减值测试,预计计提减值准备22,187.70万元。

以下为公告原文: