近日,路透社援引消息人士称,为避免可能破产的能源公司贷款坏账给银行带来损失,$(BAC.US)$、$(JPM.US)$、$(WFC.US)$,以及$(C.US)$等大银行正在建立独立的公司控制这些石油和天然气资产,并准备聘请相关行业的高管来进行管理。

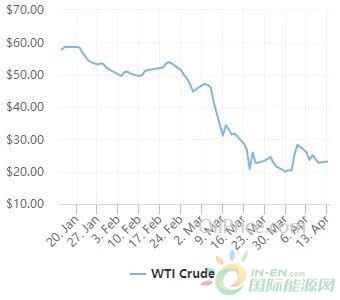

油价崩盘已经为资本市场带来了多米诺骨牌效应。新冠疫情蔓延全球对经济运行打击巨大,尤其是与能源密切相关的航空运输业。突然打响的价格战再为已经供给过剩的情形添一把火,使油价一度跌至20年来最低水平,20美元一桶。很多通过短期融资实行「全天候」策略的基金,在这一次资产价格下跌中被打得措不及防,风险资产就在仓皇出逃中被牵连下跌。

然而适用银行股的逻辑不仅于此。此次崩盘牵连最严重的要数为他们提供贷款的银行股,$金融行业ETF-SPDR(XLF.US)$首周就下跌了13.58%,超过了当周下跌的约11%。

众所周知,美国的页岩油开采没有价格优势,当前沙特原油开采成本低于10美元每桶,俄罗斯石油开采成本约15-20美元每桶,而美国页岩油开采成本在36-47美元每桶左右。再者,美国的页岩油公司依赖于银行贷款,用于钻探新油井和发展压裂技术。价格战无疑令美国的油企雪上加霜,油井需求急剧减少。仅价格战两周,已经有59个油井被关闭。更有分析师预测,今年年底美国将失去全球最大石油生产国的地位。

为保障行业利益,协议减产迫在眉睫。然后上周的利好消息并未为市场带来兴奋。在协议谈成后,油价反复波动:

投资者最明显的忧虑是疫情的影响:减缓经济需求以及中断航班往来都是短期内不利好的直接因素。而大银行们看到的是长期的违约风险。该行业欠贷方的贷款估计超过2000亿美元。未来预期的收入下降会导致资产价值下降,最后债务违约将无可避免。银行为了减少坏账的风险,与其眼睁睁看着这些资产被贱卖,不如依照法例,组成公司去管理。

根据路透社报道,银行估计会通过私募股权投资,管理这些资产约一年,一方面,长期持有不容易通过美联储的要求;另一方面,短期的管理相当于在特殊时期扶持这些重要企业。根据刺激法案规定,获得联邦直接贷款的公司必须符合一定的信用评级要求。在一系列下跌中,这些公司的债务情况很有可能让他们得不到美国政府直接的帮助。

这是美国的银行1980年代后期以来第一次做这样的事。在过往,他们倾向于重组改变债权顺序等方式来获得偿还优先权。这次,大银行们如此自信,是行业稳定要求,还是他们看到了真正的机会?

从效率和资产优化的角度,这是一件好事。在这次疫情中,航空公司也遇到类似危机,但是情况大不相同。多数人都会认为石油长期来说贬值,石油行业资源优化看来是无法避免了。而对于航空公司,问题只是外部因素。多数人预期疫情过后贸易交流等会逐渐恢复,更有甚者去抄底邮轮度假等股票。

如果有下一家这样的公司,它一定是具有大型资产,企业或行业内部出现不可忽视的矛盾,因外部因素面临重大债务危机,却「大而不倒」的巨头。笔者认为,它们的结局不应该是苟延残喘或一潭死水。从债务角度考虑,此次事件可以引起一些启发。