评级新闻-评级动态

-

这一海上风电设备获最高商业成熟度评级

辉固(Fugro)的浮标型测风激光雷达(LiDAR)已经获得了碳信托海上风电加速器(OWA)浮动LiDAR技术商业验收路线图的第3阶段评级。这一阶段侧重于证明可持续性的高可用性。Fugro表示,在验证试验过 …

-

联美控股ESG价值再获认可,评级升至“AA”级

编者按在绿色发展理念推动下,ESG(环境、社会和公司治理)正在被赋予新的时代内涵:丰富、全面、多层次地衡量企业是否具备可持续发展能力。联美控股以ESG理念助力企业稳健发展,不断升级综合能 …

-

长江电力MSCI ESG国际评级上调至BB级

近日,国际权威指数公司 MSCI(Morgan Stanley Capital International,摩根士丹利资本国际公司)公布了长江电力最新的ESG(环境、社会和公司治理)评级结果。基于长江电力在可再生能源开发与利 …

-

印度评级:本季度进口煤价或将维持在高位水平

印度评级机构(Ind-Ra)近日表示,随着主要煤炭出口国工业活动复苏、季节性因素带动电力需求增加,加之主要出口国供应受限等原因,预计本季度进口煤炭价格仍可能维持在当前高位。“由于下行压力 …

-

维持光威复“增持”评级 目标价96.25元

事件:公司发布2021年三季报,2021年前三季度公司营收19.63亿元同增22.42%,归母净利6.18亿元同增17.89%,基本符合市场预期。主要观点如下:军民品纤维保持高景气趋势前三季度公司纤维含织物营 …

-

标普:确认新奥能源“BBB”长期发行人信用评级,展望“稳定”

1月3日,标普确认新奥能源控股有限公司(ENN Energy Holdings Ltd.,简称“新奥能源”)的长期发行人信用评级为“BBB”。展望“稳定”。标普还确认了该中国天然气分销商未偿高级无抵押债券的长 …

-

多家券商看好并入舟山LNG接收站,予以新奥股份买入评级

新奥股份启动舟山接收站注入计划并公布2021年前三季度业绩以来,多家券商分析机构发布研报,认为公司前三季度业绩亮眼,同时对舟山接收站并入上市公司前景看好,认为此举在公司天然气资源多元化 …

-

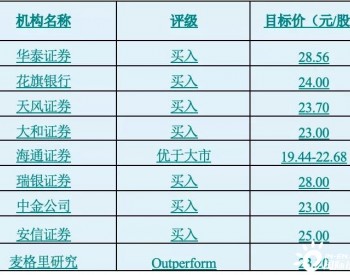

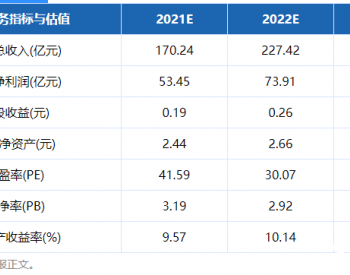

华泰证券维持三峡能源买入评级 目标价8.53元

11月2日发布研报,维持三峡能源买入评级,目标价位8.53元。截至报告日,公司最新收盘价为7.55元,较目标价有12.98%的上行空间。华泰证券预测,三峡能源2021年归母净利润53.45亿元,同比增长48.0 …

-

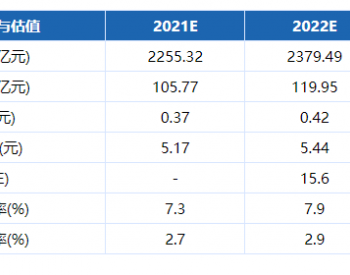

中金公司维持中国中车跑赢行业评级 目标价6.5元

中金公司11月1日发布研报,维持中国中车跑赢行业评级,目标价位6.5元。截至报告日,公司最新收盘价为5.96元,较目标价有9.06%的上行空间。中金公司预测,中国中车2021年归母净利润105.77亿元, …

-

维持阳光电源“买入”评级 原材料上涨致Q3盈利略承压

维持阳光电源“买入”评级,预计2021-23营收为260/324/400亿元,归母净利润为29.5/39.8/51.7亿元,对应EPS为2/2.7/3.5元,当前股价对应PE为86/64/49X。事件:21Q1-Q3公司实现营业收入153.74亿元 …

-

维持明阳智能“增持”评级 风电滚动开发贡献明显增量

维持明阳智能“增持”评级,预计2021-23年实现归属母公司净利润26.87/30.17/32.98亿元,对应PE估值22.5/20/18.3倍。主要观点如下:三季度业绩超预期,风机龙头稳步成长,风电场滚动开发带来明显 …

-

维持明阳智能“买入”评级 海上风机出货量快速增长

维持明阳智能(601615.SH)“买入”评级,预计21-23年归母净利润为28.92/32.11/39.11亿元,同比增111%/11%/22%,EPS为1.48/1.64/2元。事件:21Q1-Q3公司实现营业收入184.3亿元,同比增21.84%;归 …

-

维持中国中车买入评级 目标价升至5.5港元

媒体研究报告,维持中国中车(3.5, -0.02, -0.57%)“买入”评级,下调2021-22财年盈测8%,以反映第三季业绩疲弱及内地铁路投资前景低迷,因预测市盈率和市账率计估值均届历史低位,股息率(约6% …

-

予金风科技跑赢大市评级 目标价升66%至21.3港元

媒体研究报告,将金风科技(17.16, -0.28, -1.61%)评级由“中性”升至“跑赢大市”,上调2022-23年每股盈测5%/9%,受销售组合及成本控制支持较高的毛利率预测,基于2022年度18倍市盈率估算,目标 …

-

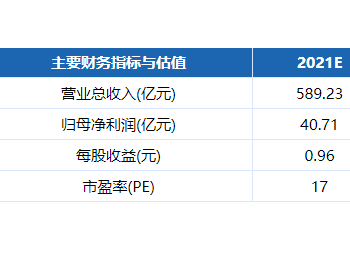

维持三峡能源“买入”评级 发电量同比快速增长

维持三峡能源“买入”评级,预计21-23年营业收入为161.39/239.96/308.45亿元,同比增42.6%/48.7%/28.5%,归母净利润为61.92/96.34/122.39亿元,同比增71.5%/55.6%/27%,EPS为0.22/0.34/0.43元。 …

-

国盛证券:给予欣旺达买入评级

2021-11-01国盛证券有限责任公司对欣旺达进行研究并发布了研究报告《Q3扣非净利高增长,动力电池迅速上量》,本报告对欣旺达给出 …

-

中金公司维持阳光电源跑赢行业评级 目标价190元

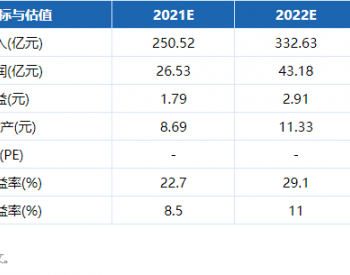

中金公司10月29日发布研报,维持阳光电源跑赢行业评级,目标价位190元。截至报告日,公司最新收盘价为171元,较目标价有11.11%的上行空间。中金公司预测,阳光电源2021年归母净利润26.53亿元, …

-

东莞证券维持金风科技推荐评级 预计2021年净利润同比增长37.37%

10月27日发布研报,维持金风科技推荐评级。东莞证券预测,金风科技2021年归母净利润40.71亿元,同比增长37.37%。金风科技近一个月获得2份券商研报关注。研报详细数据如下表所示: …

-

MSCI(明晟)提升新奥能源ESG评级至A级 新奥股份

MSCI(明晟)提升新奥能源ESG评级至A级根据MSCI明晟公布的年度评级,新奥能源ESG评级由BBB提升为A级,为大中华区域同行业企业最高评级。此前,公司亦在本年度继续保持恒生可持续发展评级A级,位 …

-

汇丰研究:维持港华燃气“买入”评级 目标价6.7港元

据获悉,汇丰研究发布研究报告称,维持港华燃气“买入”评级,盈利预测保持不变,目标价6.7港元。报告中称,公司向Affinity Equity Partners配股及发可换股债券,令股权被摊薄,但可见新业务增 …

相关搜索