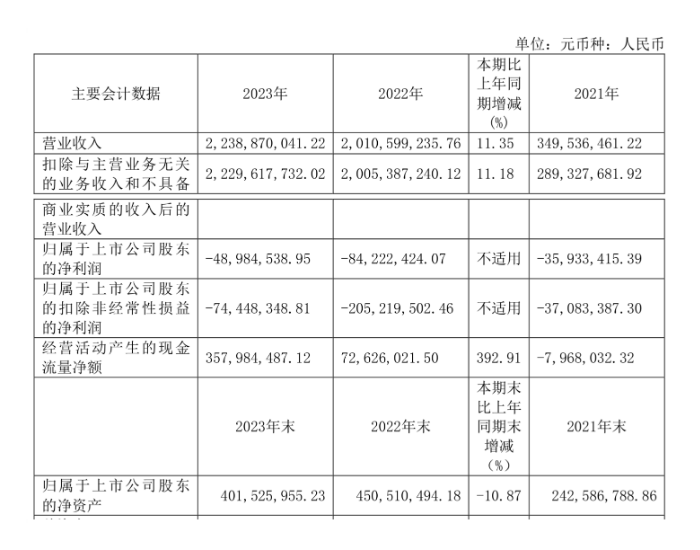

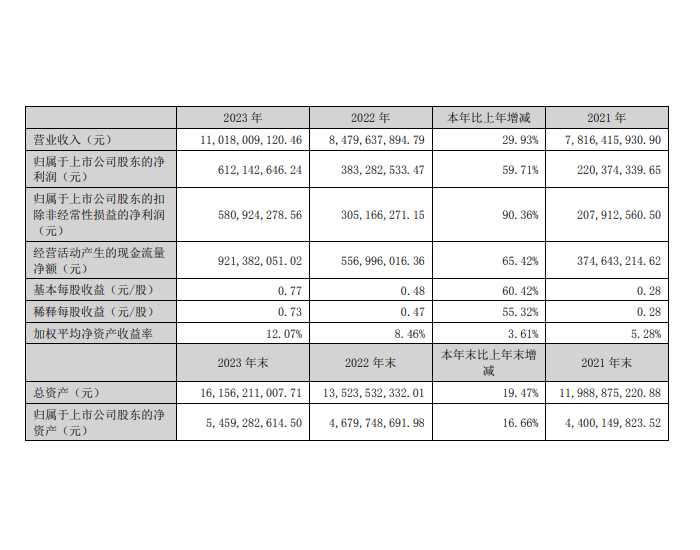

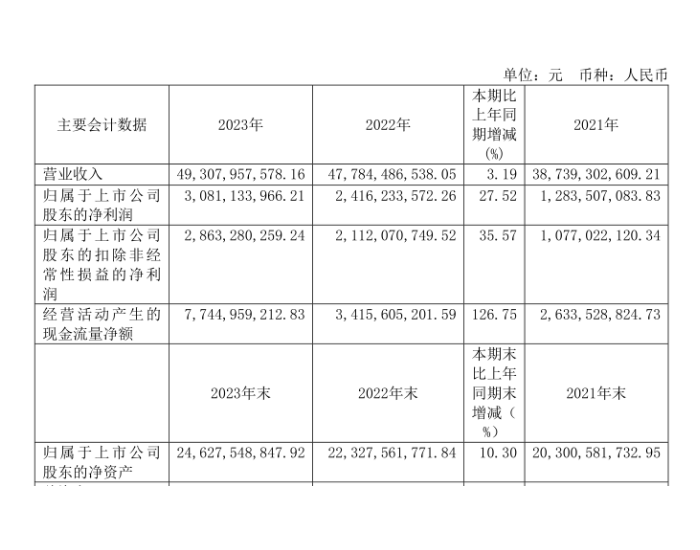

盛弘股份3月25日晚间发布2023年年度报告。报告期内,公司实现营业总收入26.51亿元,创出历史新高,较上年同期增长76.37%;归母净利润4.03亿元,同比增长80.20%;扣非净利润3.81亿元,同比增长78.96%;经营活动产生的现金流量净额为4.39亿元,同比增长116.80%;基本每股收益为1.3049元。公司拟向全体股东每10股派3.3元(含税)。

从产品来看,工业配套电源、新能源电能变换设备、电动汽车充电机、电池检测及化成设备及其他的收入金额分别是5.33亿元、9.1亿元、8.49亿元、2.99亿元和0.59亿元,占总收入的比例分别为20.11%、34.32%、32.06%、11.27%和2.24%,同比增幅分别为4.07%、255.65%、99.58%、15.76%和16.22%。

财报显示,盛弘股份2023年的毛利率为41.01%,创出上市以来新低。其中,收入增幅最高的新能源电能变换设备,2023年毛利率为33.13%,同比下滑了10.67个百分点;工业配套电源的毛利率下滑了0.78个百分点;电动汽车充电机、电池检测及化成设备的毛利率则分别增长了4.32个百分点和5.62个百分点。

盛弘股份在年报中提到,随着市场竞争呈逐步加剧的态势,如果公司在发展过程中不能持续保持技术领先优势,不断提升市场营销和本地化服务能力,控制产品和人力成本,将有可能面临市场份额下滑,技术、服务能力被竞争对手超越的风险,存在毛利率下降风险。

中金公司指出,盛弘股份充电桩、储能PCS业务营收环比均有明显改善,工业配套电源和电池化成及检测设备业务预计同比增长稳健,展望2024年,公司营收仍有望维持较高增速。

东吴证券03月26日发布研报称,给予盛弘股份买入评级。评级理由主要包括:1)2023年储能收入同增2.5倍,2024年加码海外市场、并补齐产品宽度;2)2023年充电桩实现量利同增、2024年扩展关键客户目标提质增量;3)电能质量增长稳健、电池化成与检测业务保持领先。风险提示:竞争加剧,政策不及预期等。