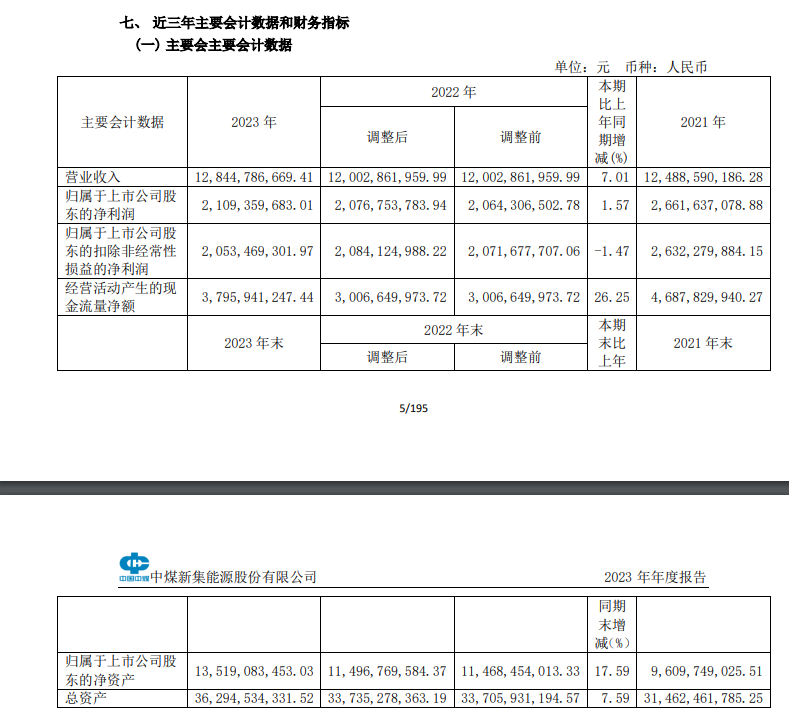

2024年03月21日,新集能源(601918.SH)发布2023年全年业绩报告。

公司实现营业收入128.45亿元,同比增长7.01%,归母净利润为21.09亿元,同比增长1.57%,实现经营活动产生的现金流量净额37.96亿元,同比增长26.25%,资产负债率为59.15%,同比下降4.03个百分点。

公司销售毛利率为39.66%,同比下降2.74个百分点,实现基本每股收益0.81元,同比增长2.13%,摊薄净资产收益率为15.60%,同比下降2.40个百分点。

公司存货周转率为24.15次,同比上升2.33次,总资产周转率为0.37次,同比下降0.00次。

公司预收款项约为54万元,销售费用约为5840万元,管理费用约为7.79亿元,财务费用约为5.39亿元。

主要经营以煤炭开采、煤炭洗选和火力发电为主的能源项目,对外销售煤炭和电力;公司业务涉及煤炭和电力两个行业。

公司主营为煤炭采掘、发电,占比为81.85%、18.15%,分别实现营收87.88亿元、40.56亿元,毛利率分别为47.45%、22.80%。

信达证券03月20日发布研报称,给予新集能源买入评级。其观点包括:1)煤炭:商品煤产销量同比提升,煤炭板块盈利表现优异;2)电力:煤电联营优势尽显,控股电厂业绩表现可观;3)成长:煤电一体协同发展,估值提升空间广阔。风险提示:国内外能源政策变化带来短期影响;国内外宏观经济失速或复苏严重不及预期;煤电利用小时数下滑风险;煤电电价下降风险;煤矿安全生产事故风险;煤质下降风险。