号称未来的千亿市场,玩家却大多陷入持续内卷、增收与亏损并存的尴尬局面,这是充电桩行业一直以来的窘境。

根据中国充电联盟9月11日发布的《2023年8月全国电动汽车充换电基础设施运行情况》,8月内成员单位总计上报公共充电桩数量达到227.2万台,环比增加6.1万台,同比增长39.9%。其中,TOP15运营商拥有总量94%的充电桩,运营超过10万台充电桩的企业达6家,超过5万台的企业达11家。

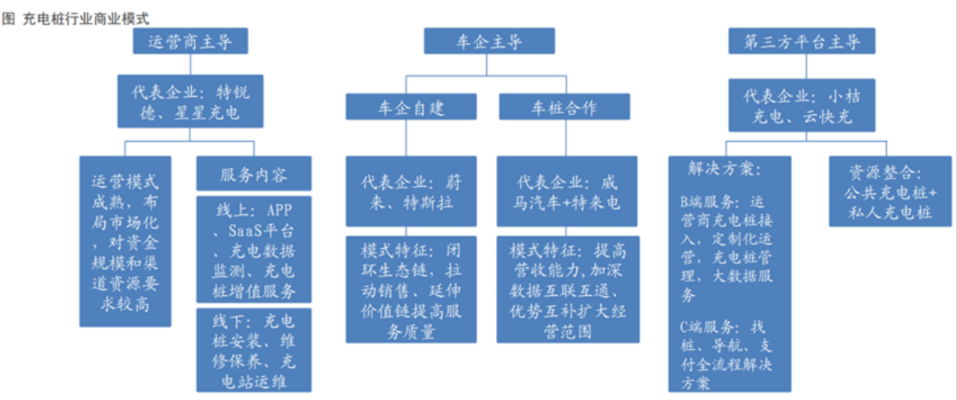

这还只是冰山一角,目前,行业公认中国充电市场按运营者属性划分,由三类模式组成。分别是以特来电、星星充电为代表的充电运营商主导模式,以能链智电为代表的第三方平台主导模式,以特斯拉、“蔚小理”为代表的车企主导模式。在运营商的激烈竞争外,这个市场还存在巨大的可能性。截至8月,全国充电基础设施累计数量为720.8万台,同比大幅增长67.0%。

*来源于互联网

一面是车主高速上抢不到充电桩的事件屡登热搜,一面是行业“未富先卷”,特来电等行业龙头也大多连续亏损。连连上涨的新能源汽车销量和依然紧张的车桩比,还在持续吸引玩家们加大投入。在这种对未来坚定与担忧交织的心态中,破局,成为众多玩家共同的期望。

「群雄逐鹿充电桩」

2023年1-8月,充电基础设施增量为199.8万台,新能源汽车销量537.4万辆,桩车增量比为1:2.7,增长与缺口同时存在。

不过,充电桩市场迎来群雄逐鹿的原因又不仅仅是市场缺口,更重要的点在于,作为新能源车辆和车主必须使用的基础设施,建设充电桩和充电站,有望面向这群用户打开以车为核心的大市场,同时从充电切入能源、汽车后市场等多个领域。比如,早在2015年,A股上市公司协鑫集团(现协鑫能科)便尝试过“智能多功能充电桩+新能源汽车一体化发展”模式,提供电动汽车租赁+补能一体化业务。

协鑫还设想,每个充电桩都可以打造为储能系统,和电网合作,发展为虚拟电厂。在这方面,纳斯达克“中国充电服务第一股”能链智电,直到今天取得突破性进展。能链智电副总裁于翔在今年9月接受时代周报专访时表示,光储充一体化有助于解决电网峰谷波动与建设不均问题,且有着更好的投入回报比,是充电站未来发展的主要形式。

此外,还有以大而全为特色的“野心型玩家”特来电,其生态版图包括“大系统卖车”“大平台卖车”“大数据修车”“大支付金融”“大合作租车”“大客户电商”,胃口不小。行业排名第二的星星充电则坚持围绕充电桩销售、众筹建设后分享服务费、通过私人充电桩分享赚钱、搭建运营平台等手段完善商业模式,力图融入服务消费、智能管理等思维。

而在车企一侧,竞争特点又有所不同,不同车企对充电网络的布局方式上存在差异。

一方面是通过高投入自建有吸引力的充电服务网络。比如小鹏自主研发的S4超快充技术,在去年随小鹏第1000座超充桩上线,并计划在2025年再建设2000座超快充站。宝马和梅赛德斯-奔驰也选择建设自己的超级充电站。蔚来则已经在全国形成了19万台家充桩、16745台公共充电桩和超75万台第三方充电桩的布局。

另一方面,以特斯拉为代表的充电桩建设先行者,正在试图扩大自身充电网络的价值。今年五一期间,从2014年开始布局充电桩,已经完成超一万根快充桩建设的特斯拉,官宣在中国大陆面向部分非特斯拉品牌试点开放充电站——当然,需要下载特斯拉APP。但是,特斯拉开放数量、地区、可用车型又偏少,在越来越多玩家入局的情况下,特斯拉的开放之路或许无法快速走通。

综合各种原因,充电桩行业战况胶着。前瞻产业研究院数据显示,国内充电桩运营企业总数超3000家,产业链玩家数量更多,仅上半年便新注册超5.8万家。行业历年总融资额已有数百亿元,宁德时代、蔚来资本、国家电投、IDG、高瓴资本等重量级投资者悉数入局,能链等公司已成功上市,特来电、星星充电等也在推进IPO进程。

「桩的竞争格局尚存」

越热闹的地方越拥挤,每个玩家单看可能有优势,拿到行业视角下,却又不得不面对同质化竞争的拷问。

*来源于互联网

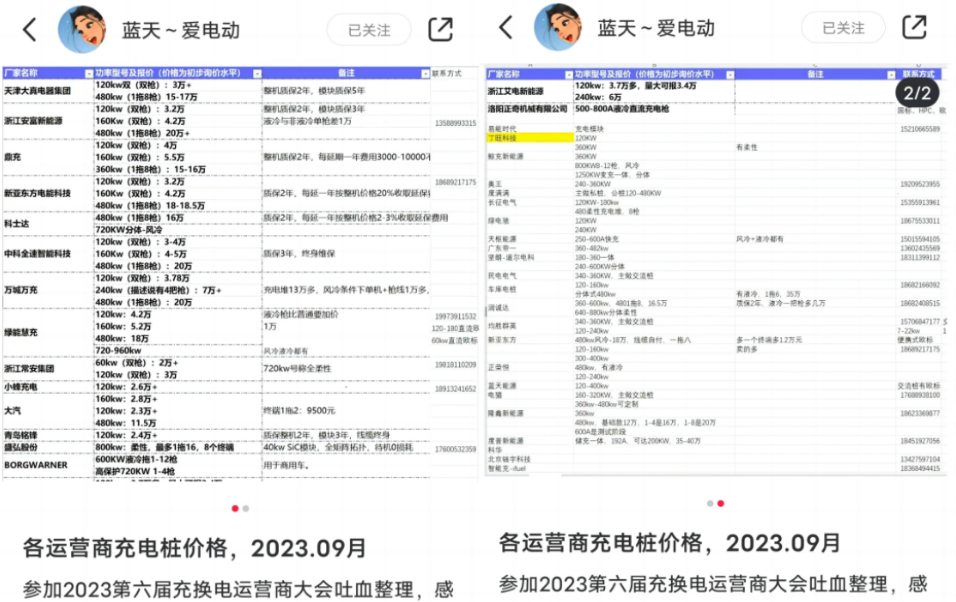

小红书博主“蓝天~爱电动”在一则博文中提供了2023第六届充换电运营商大会上各充电桩厂家的报价,可以看到近似功率的产品线价格竞争十分激烈,生存空间堪称“逼仄”。而在运营侧,以往靠1分钱充电等福利活动进行引流的新能源充电站已经后继无力,星星充电等公司已将价格回调,并对外表示“过去的充电价格较低,现在是把电价回调到正常范围”。

为什么行业主力军们看似家底雄厚,却没有发展得从容和游刃有余的机会?竞争并不能概括所有的原因,竞争的起因才更重要,大部分玩家存在“路径依赖”问题,习惯常规打法,缺少了面向未来的尝试和创新。

我们可以看到,很多充电桩企业,本质上是从自身强项出发开拓市场:

1)滴滴旗下数智化充电运营商小桔充电背靠平台优势,早期就吃定网约车车主群体,中途还出现过安全事件,今年3月推出“小桔优选站”,依然要靠滴滴客户端导流

2)特来电虽然有个“生态梦”,但实际发展优势是因为充电桩成本结构中,硬件成本无可避免,而特来电背靠特锐德,自产自用优势明显,又擅长和地方资本进行合资合作,加上母公司提供资金支持,2022年还由特锐德担保向银行借款15.08亿元

3)星星充电曾透露自己是唯一一个持续盈利的充电企业,原因在于其“众筹建桩”“共享充电桩”模式,本身在运营商中有靠对外合作通过“取巧”的一面,且其大股东为江苏最大汽车经销商万邦金之星,成长的地缘优势也较为明显

类似的还有很多,结果就是到了一定的阶段,大家都遇到了传统瓶颈,要么是市场走出去难,要么是固定资产投资压力过大。充电桩网络的渗透率被这些玩家催化的同时,点位的发展空间越来越小,粗放的经营模式也让效益不足。

正因为如此,第三方平台渐渐崛起。事实上,蔚来创始人李斌曾经在推广自家换电业务时对外透露,蔚来的充电桩80%的电量是别的品牌在用,这说明充电的消费者本身只需要一个可靠的服务,而非一定要某个品牌。那么,平台作为有能力提供最全服务的玩家,很可能是充电桩市场混战破局的关键角色。

“你开店我做平台”的思路已经在互联网行业饱经验证,相对于充电桩继续卷点位、卷覆盖,精细化运营开始凸显价值。这场大转向,说不定会促进诞生充电桩行业的“美团”。

「让充电桩不止于“桩”」

论及行业以固定资产见长的玩家,特来电当属第一。不过,这个第一来得并不容易,业绩显示,2021年,特来电营业收入31.04亿元,净亏损0.51亿元;2022年,营业收入45.7亿元,净亏损为0.26亿元;2023年上半年,仍有净亏损0.71亿元。

光大证券指出,截至2023年4月,充电运营企业按充电桩数量统计CR5为68.6%,特来电、星星充电、云快充、国家电网、小桔充电分别运营39.7万台、37.7万台、31.1万台、19.6万台、10.7 万台。

硬件领先的都是运营商,为什么说轻资产的第三方平台反倒未来想象空间足?因为,就连运营商也看到了压力,在试图从固定资产优势之外,发展轻资产模式。除了前文提到的星星充电共享充电桩,特来电也在城市合伙人之外,通过共建合伙人发展“共建共享”轻资产运用,收取服务费。而在体量有限的车企方面,此前自建压力导致充电权益缩水的新闻屡见不鲜,从燃油车向新能源转型的车企,大多已选择和头部玩家合作发展充电配套。

基础设施跑马圈地确实带来了前期的优势,但固定资产玩法的想象空间不足。

一方面,充电桩行业上中下游环节本身固定投入较高,环环相扣的成本,哪怕是特来电这样产业链背景雄厚的玩家也想脱身。对比之下,第三方专业运营平台可以凭借轻资产模式绕过投入压力,覆盖更多充电桩,业绩增长代价小、速度快。

例如,能链9月初发布的2023年Q2及上半年财报显示,其2023年Q2和上半年的营收分别达到4860万元、8480万元,同比增速分别高达121%、132%。运营商要达到这样的增速几乎不可能,因为充电桩规模和利用率不可能短周期持续爆发,而第三方平台却可以迅速接入。截至6月30日,能链智电累计覆盖充电枪65.2万把,充电站6.2万座,和去年同期相比分别增长80%和59%,远超运营商自建固定资产模式的增速。

另一方面,因为固定资产投入少了,平台有更多余力思考充电服务的边界如何突破,而非在狭小的市场里内卷。同样以前文提到的储能相关发展为例,2023年Q2,能链智电收入中线下及创新服务占比达53.4%,并已掌握2.04亿元储能订单。同时,能链还已收购香港最大光伏服务商香港光电,拟收购欧洲头部新能源企业瑞典Charge Amps。

这种跨行业商业模式的完善和资本布局,必须跳出固定资产思维,转而面向充电桩背后的未来能源服务市场进行思考。和从团油切入新能源补能赛道一样,能链目前已关注到现有补能体系下的电网压力问题。从发展战略看,由于第三方平台资产压力不大,在拓展能源服务体系方面更加轻松,能抓住前瞻性趋势。当运营商死磕单桩利用率时,能链等平台可以看到储能这种超级风口,构建能源互联网。而充电市场的分布式、商业化、光储充一体化条件,刚好打开了储能的想象空间。

即便不看储能,只看充电相关配套服务,开放运营、广泛连接行业的第三方平台,相对于运营商和车企捆绑、排他的特性,也会在数据服务、定制服务等有更多思考空间,最终实现超额利润。

「“聚合”造就群雄混战」

随着竞争焦点逐渐明确,一个现实的问题摆在了充电桩品牌、加盟商、用户等“利益相关”的人面前——平台在聚合过程中无疑会改变行业生态,各方是该选择配合共同发展,还是学车企构建自己的专属生态?

其实,通过一系列分析,第三方平台为何在竞争中打出了差异化优势,原因已然明朗。虽然行业目前存在大量玩家,但市场观点几乎都认为,未来格局属于寡头竞争,因为要提高规模效应就要集中行业资源,要创造更多利润就要扩容服务,提升行业含金量。内卷过强,则无法实现这些目标,更不用说发展能源互联网——互联网界,无论哪个垂直领域,最后格局都很紧凑。其中,平台往往是商业模式最佳的。

尤其是,就连特斯拉、蔚来这些尤为看重品牌的车企玩家,也在逐渐走上开放道路。虽然表面上看,用户绑定在一个品牌、一种充电桩会带来短期价值,但作为一个需要长期大规模投入的行业,唯有真正开放,才能更快做大蛋糕,发挥规模效应,改写行业的价值公式。

不可否认的是,在不同主体进行生态融合的过程中,往往都会出现摩擦,但在最终形成利益共同体后,很多问题自然会随之消散。正如美团从“百团大战”中脱颖而出,改善了团购生态,并引领了不少新的消费潮流,充电桩聚合平台的深入发展,对于减轻运营商本身的负担、便利消费者使用,乃至扩大行业总体价值,都有着可观的前景。

更明确的说,当前竞争激烈不是因为不同主体间就是“你死我活”的关系,而是宏观层面,为了促进配套设施尽快跟上需求发展,国家补贴政策的动力充足,导致行业中逐利者过多。长远看,很多资产会趋于无效化——开迈斯曾做过一项针对近8万多个充电桩、6000多个充电场站的可用性测试,约40%的充电桩不可使用。随着充电市场逐渐成长为更完善的能源市场,其发展的拐点终将接近,淘汰与进阶正同时发生。

能链智电副总裁于翔在接受时代周报专访时曾表示:“如果直接进行光储充一体化站点的建设,只比传统充电站建设成本高20%左右,但收益上要比传统充电站高40%。计算下来,光储充一体化充电站的整体收益要比传统充电站高20%。”这种吸引力,必然牵动行业模式产生变化。目前,星星充电、能链等已首批接入深圳虚拟电厂平台,进行混合发展。

*来源于互联网

在“流量+设备+运营”模式闭环下,第三方平台缓解了行业的资源错配,有助于收回很多被浪费的价值,能从行业效率提升中获益,有动力维护行业的良性多元化发展,仍将在未来一段周期内成为行业增长的亮点。而等到补贴退潮、新基建基本完成,充电桩将真正不止于“桩”。以此倒推,今天行业甚至还未开启有效的整合与出清。

充电桩行业真正意义上的群雄混战,或许才刚刚开始。