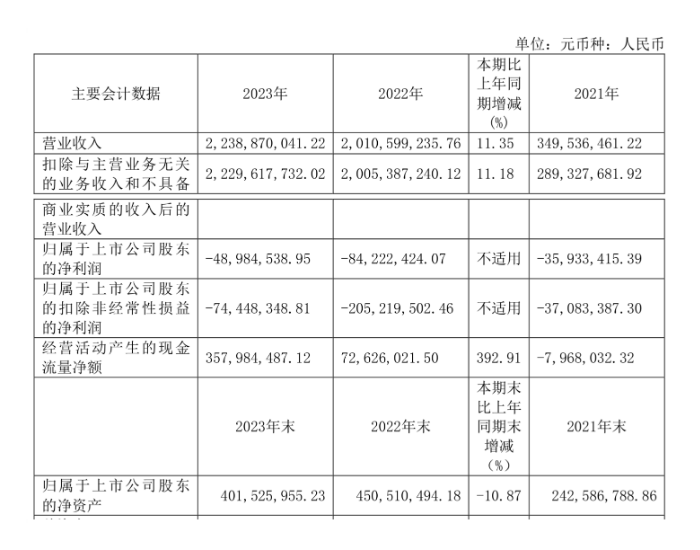

万华化学7月28日晚间公布半年报,上半年公司实现营业收入891.19亿元,同比上涨31.72%;归母净利润103.83亿元,同比下滑23.26%;扣非归母净利润102.22亿元,同比下滑22.53%。增收不增利的主要原因是原材料价格上涨。

万华化学同时公布,调整主要产品价格。8月份开始,公司中国地区聚合MDI挂牌价1.85万元/吨(比7月份价格下调1300元/吨);纯MDI挂牌价2.23万元/吨(比7月份价格下调1500元/吨)。

2022年上半年,受俄乌冲突,以及新冠肺炎疫情等因素影响,国际原油、天然气、煤炭等基础能源价格维持高位。在上游原料价格大幅上涨的背景下,化工需求受到一定抑制。原料价格上涨推升公司主要产品销售价格同比上涨,同时随着公司PO/SM、聚醚等新产能投产以及海外市场销量增长,2022年上半年公司实现营业收入891.19亿元,比上年同期上升31.72%。但受原油、天然气、煤炭等基础能源价格大幅上涨影响,公司主要化工原料、欧洲BC公司能源成本同比大幅增加,营业成本增长了50.94%,主要产品毛利率同比下降。

公告显示,上半年全球聚氨酯开工率有所回升,库存维持高位,MDI等市场供需基本平衡,但地缘冲突加剧导致全球油气能源和大宗化工原料供需错配和成本上升,加之主要国家和地区制造业需求转弱和通货膨胀持续走高等因素影响,需求增速放缓。海外主要经济体通胀压力显现,二季度的疫情因素也短期压制或推迟化工下游消费,石化行业整体盈利受到挤压。

对于2022年下半年,万华化学表示,在生产方面,公司将继续加强安全生产管理。在项目建设方面,尽快完成尼龙12及双酚A项目的建成投产,继续推动万华福建、四川眉山、烟台蓬莱工业园的建设工作。

在市场营销方面,继续拓宽销售渠道,培育潜力市场,扩大下游新的应用场景;发挥产品协同优势,做到国内海外供应链实时联动;加强下游行业订单状态跟踪,提前预判未来变化;提升客户合作体验,提高客户满意度。

在研发方面,下半年将集中优势科研资源,保障福建MDI装置顺利投产,支持宁波、BC等园区MDI扩能升级,推进尼龙12、POE等卡脖子材料的成果转化,完成电池材料以及高端分离纯化产品的迭代升级。在管理方面,继续深化“人才年”的管理主题,感召更多优秀的人才加盟;培养具有强大内驱力、学习能力和执行力的“六有人才”,培育更多知责于心,履责于行的科学家、专家、工程师、技师等高技术人才,助力万华新的跨越发展。

万华化学认为,虽然面临复杂的国内外环境,但中国提供了全球40%以上的化工品,且中国是世界增长最快的化工市场,化工行业依然处于重要的战略发展机遇期。化工行业产业结构优化、产业升级潜力仍然十分巨大。