10月28日,国际能源署(IEA)发布了《全球能源展望2022》,500多页的报告针对俄乌战争爆发之后带给能源领域的一系列现状和变化进行了剖析。其中第八章重点针对气体形态能源,包括天然气和氢气进行了分析。IEA认为,氢气将在2030年以后取代天然气在气体能源中的主体地位。国际能源网/氢能汇(微信公众号:h2-2005)对报告涉及氢能的部分进行编译,以飨读者:

IEA的这份报告充分肯定了氢能在各国零碳战略中的意义。报告称:低排放氢产量从今天的低水平,到2030年将上升为每年3000万吨以上。这相当于超过100亿立方米的天然气。各国政府在低排放增长方面可发挥关键协调作用气体、特别是在制定标准和确保可靠的长期需求方面。

在IEA的零碳路线预测(NZE)中,2022年至2050年期间,每年约有3000亿美元的资本用于天然气。另外约300亿美元用于液化天然气基础设施,主要用于新的液化能力。但在2030年后,天然气投资会急剧下降,同时低排放氢投资也在增加。到2050年,对低排放氢的投资将增加到2200亿美元以上,这大致相当于同期天然气投资的减少。低排放氢的大部分投资支持电解槽生产氢(2030-50年期间平均1500亿美元),其中包括对专用低排放电力的投资供应),但它也包括在配备CCUS的化石燃料上的支出(平均每年200亿美元)。其余的投资是新的管道、航运和港口基础设施。

在NZE设想中,到2050年,约15%的氢被混合到天然气网络中,这需要对天然气基础设施的投资相对较小。与天然气相比,NZE设想方案中的氢生产相对资本密集型,每单位当量能源的投资水平需要两倍。

今年以来发生在欧洲的冲突给全球低排放氢行业带来了重大提振。以氢为重点的公司筹集的资金比以往任何时候都多。欧盟成员国现在的目标是通过增加低排放氢的使用来减少天然气和石油的需求,以及英国和其他国家的更高的正式目标,似乎全球的主要项目将在短期内开始建设。

投资日益扩大

资本流动表明投资者和公司在未来几年看到机会的地方。世界上最大的两家电解槽于2022年开始运行。在中国,供应甲醇和化工厂的自给电解槽产能扩大了五倍,达到150兆瓦。在西班牙,一个太阳能20兆瓦电解槽在一个现有的化肥厂调试。两个大型电解槽项目获得了最终投资。首先是一台260兆瓦的电解槽,旨在从2023年开始为中国的一家炼油厂供应。其次是荷兰的一个200兆瓦的风电工厂,该工厂将于2025年开工,并与一个现有的氢需求高的炼油厂相结合。总体而言,2021年氢电解槽项目开工或在建的资本支出约为15亿美元,是2020年的三倍多。在每个项目中,投资案例都得到了价值链支持。

短期内将作出投资决策的大量项目取决于公司在整个价值链上的规模扩大。投资者已经注意到,并将资金引导到氢价值链上的公司。自2020年年中以来,国际能源机构跟踪的33家纯粹做氢能源的公司的资本金增加了约200亿美元。2021年,7亿美元的早期风险资本用于开发氢技术的初创企业,几乎是2020年投资额的五倍。这一增长是由投资者对提供项目开发服务的初创企业的信心推动的,这强化了人们对项目即将建成的看法,以及对氢最终用途的创新技术以及甲烷热解等低排放氢生产的潜在非电解路线的信心。

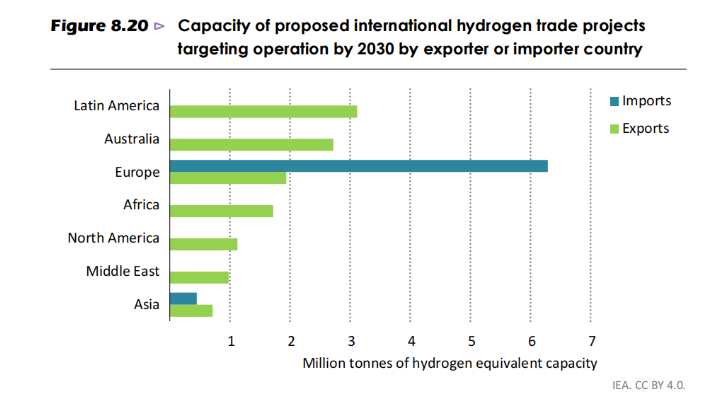

在几个地区,低排放氢气产量超过50亿立方米的天然气当量,澳大利亚、中东和北非的出口是主要驱动力。

2030年,全球低排放氢产量在APS达到每年30吨氢(百万吨H2/年),包括工业和炼油厂现场生产的氢,以及用于生产氢基液体燃料的氢。这相当于100亿立方米天然气的能量含量。到2030年,生产和输送这一数量的氢将需要在电解槽和CCUS方面的累积投资1700亿美元。设备,以及新的可再生能源发电能力、基础设施和转化为氢基燃料的工厂的近三倍。2030年,电解槽装机容量达到260GW,由超过1000太瓦时(TWh)的低排放电力供电。虽然大部分需求最初集中在中国、欧洲、日本和北美,但随着各国之间的贸易在本世纪晚些时候进行,投资的分布变得更加均匀。到2050年,贸易模式得到了良好的确立,澳大利亚和中东是最大的出口地区。