商品价格和美元指数长期以来呈现较强的负相关性,目前国际重要大宗商品均以美元报价,美元贬值时,商品价格上涨;当美元升值,引发商品价格下跌。这因为美元疲软降低了非美元计价国家商品价格,可能会激发买入持有。另外,美元贬值时假设相同非美元成本状况下,由于维持本国成本必然导致对外出口时美元报价上升,这样整体抬高了商品美元价格。所以从长期来看美元汇率的变化对商品价格的走势有着较大影响,不过美元汇率的变化并不是对商品价格造成波动的全部,可以说商品价格主要还是受到商品自身供求关系基本面的影响,而美元指数与商品的联系,可以把它看作是资金推动对商品价格造成的影响。据不完全统计,金融危机之后美元套息中大约有三分之一的资产投资于大宗商品市场,特别是原油市场。

我们在考虑大宗商品价格的同时,引进一个虚拟的价格——商品去除美元指数影响后的价格,把它称之为“-DXY价格”。从下图原油价格和-DXY价格的比较中可以发现,在2007至2008年的商品大牛市中,原油的实际价格涨幅接近3倍,不过-DXY价格上涨幅度刚刚超过2倍。也就是说在这轮上涨过程中,作为不可再生战略物资的石油,其价格上涨体现了对未来供求关系紧张的预期心理,尤其远期价格整体提升。不过其中资金推动的作用大约占到了三分之一,若当某种商品在其价格上涨过程中,资金推动作用过大而基本面成分太小时,就会出现所谓的泡沫以及价格下跌的风险。

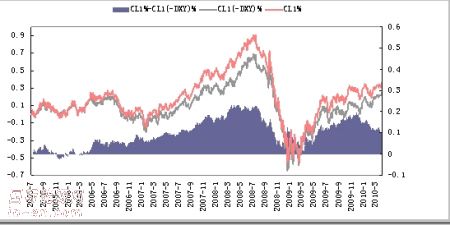

原油价格与去美元因素的原油价格走势对比

这里我们再引进一个量化指标来衡量商品价格——商品价格的累计对数收益率与去DXY价格的累计对数收益率的差值,下面把它称之为“收益率差值”,收益率差值从一定意义上反映了商品价格的泡沫。收益率差值的扩大是因为商品价格上涨速度超过去DXY价格上涨的速度,说明商品价格上涨更多的因素是美元指数的下跌也就是资金推动所造成;反之,收益率差值缩小,则说明商品价格更多的向基本面回归,也就是所谓的去除泡沫或释放价格风险的过程。从下图原油价格收益率差值的变化来看,2008年当原油价格超过120美元后,收益率差值恰好处在最高位,这时价格中的泡沫最多,市场投机力量最强。然而原油由120美元涨至150美元的过程中,收益率差值并没有继续扩大。回顾2008年,美元指数的最低点出现在7月份,而原油的最高点则出现在了8月份,虽然美元在7月已经触底,不过因为原油价格的飞涨,导致不少现货商担心未来价格继续上涨从而增加生产成本因而不得不在高位选择买入套期保值,引发了实际需求的增加继续推证油价。

原油收益率与收益率差值走势对比

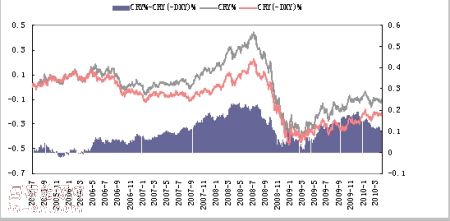

整体商品市场的价格与美元汇率的关系更加紧密,从统计数据来看,原油价格与美元指数的负相关性达到-0.78,而CRB指数与美元指数的负相关性达到了-0.9,属于高度负相关。单个品种在某些特定的时候,受个体基本面的变化,相关商品价格与美元指数的短期关联度会减弱,而整体商品市场价格变化更多受宏观经济因素影响,美元作为世界流通货币、计价货币,当全球经济较好的时候,由于资产升值导致了美元的贬值,所以美元一定是和大宗商品价格反向的。我们还是从收益率差值的角度来看待大宗商品价格的泡沫因素。从下图可以发现,整体大宗商品市场泡沫最大的时候也是出现在2008年的夏天,也就是美元处在最低位的时候。从前文原油以及下图CRB的收益率差值的变化情况来看,当收益率差值达到0.2时,市场的投机因素较强、基本面支撑会显得不足,那么后市便会出现一个释放泡沫的过程。

CRB指数收益率与收益率差值走势对比

另外从CRB指数去DXY的收益率走势曲线来看,2008年高点并没有超过2006年的高点太多,这说明了即便在2006年到2008年的商品大牛市末端,普遍商品上涨缺少基本面的支撑,更多的是资金推动市场投机力量所造成的,除了前文所提到的原油。原油在CRB指数中占到的权重是最大的,这使得CRB指数的走势很大程度会受到原油价格的影响,但是从今年开始CRB指数调低了原油在其中的权重,所以今后的CRB指数更能反映整体商品市场的情况。

前面提到释放泡沫,我们还是从收益率差值的角度来分析。我们所定义的收益率差值是商品价格的累计收益率减去了商品去掉美元因素的累计收益率(商品价格乘以美元指数),那么当美元指数下跌导致的商品价格上涨时,商品去美元因素的价格没有跟随上涨,收益率差值大幅扩大,是商品最脱离基本面的时候;当美元上涨推动商品价格下跌时,商品“实际”价格不变,收益率差值缩小,这是释放泡沫最快的方式。若当美元上涨商品价格不跌,这表明商品的实际价格在上涨,收益率差值也在缩小,这也是释放泡沫的一种方式。从原油与CRB的收益率差值图上看出,在去年年底今年年初的时候,收益率差值也一度达到0.2的高位,之后大宗商品与美元的走势便出现了美元升值商品不跌的“释放泡沫”的方式。而目前该指标处于0.1的中性位置,所以即使我们预计美元保持强势,它对整体商品的压力不会来的太大。由于前期收益率差值已经有所回归,泡沫已经得到一定释放,所以二季度商品价格还是受基本面影响的因素会来的更大,即使美元指数上涨,部分强势品种可能出现同步上涨局面。

除了原油以外,铜也是大宗商品中金融属性非常强的品种,不少铜被作为融资抵押标的物,沉淀在资本控制者手中,所以它与美元指数的负相关性也非常强。从以美元计价的铜和欧元计价的铜的走势对比来看,虽然2008年美元计价的铜创了新高,但欧元计价的铜长期被下图中压力线(红色虚线)所压制,在判断走势上更有参考意义。

美元计价的铜与欧元计价的铜的走势对比

由于中国是世界上铜进口最大的国家,所以在分析铜价与汇率关系时还必须考虑到中国因素。由于美元指数的计算中没有计入人民币,所以需要把人民币汇率单独分析。这里我们建立一个人民币指数,计算方法比较简单将美元指数去除以人民币兑美元的汇率,该指数便反映了人民币对世界货币的升贬值。通过统计发现,美元指数与LME铜价的负相性仅-0.64,而人民币指数与国内铜价的负相关性有-0.7。但是自2003年开始,全球经济开始剧烈感受到中国力量。中国经济快速增长,主要来自初级产品制造以及基础建设。得到“全球工厂”称号的同时,中国需要大量各类工业、能源原材料支撑。适逢全球经济复苏,加上中国需求增加,引发商品供需紧张。由于西方国家对铜很大一部分需求已经被中国所取代,而中国目前经济增长速度仍然保持较高水平。虽然欧洲和美国铜消费下降,但是由于中国支撑,全球铜消费同比下降被压缩到很小范围内,供需关系依然保持缺口状态。从下图人民币指数与沪铜价格大部分时间走势是相反的,所以在人民币预期升值的前提下,国内铜价是存在一定压力的。人民币若升值,以人民币计价的商品便会下跌,不过对于外盘来讲,人民币升值从另一个角度提高了中国的购买力,这对LME的铜价又是一种支撑。

沪铜走势与人民币指数走势对比

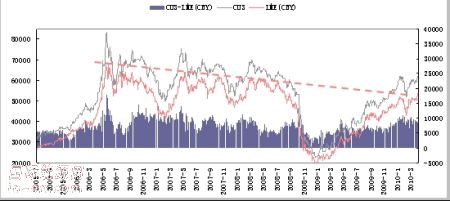

我们将LME的铜价换作人民币计价,与国内铜价进行对比。由于我国是铜的进口大国,所以国内铜价一直高于以人民币计价的LME铜价,两者的差值基本代表了整个进口的毛利。从沪铜与人民币计价伦铜的差值来看,该差值基本与铜价的走势基本正向,这一定程度上反映了国内经济活动对铜的需求。当国内需求增加便推动铜价上涨,而中国需求减弱,铜价也会相应下跌,这也表明了目前铜的需求方面“中国因素”是最重要的。

沪铜与人民币计价的伦铜的走势对比

再从人民币计价的伦铜的走势图来看,目前正好受图中红色虚线所压制;而对比前文以欧元计价的LME铜价的走势来看,欧元计价的铜呈现突破压力线后压回不破再上的走势。所以从这两张图的对比也可以得出二季度铜外盘的走势将强于国内的结论。