摘要:

持续下跌的碳酸锂价格尽管在2023年5月出现价格反弹,但缺乏基本面支撑的价格不久后再次下跌;在世界各地区为新能源供应链展开的政策支持背景下与当前经济环境不难看出当前锂资源的供需错配;新能源汽车注册量与碳酸锂价格则是强有力的证明。另一有趣的现象是:尽管当前碳酸锂的价格相较2022年高点下跌幅度过半(-65%),但是上游企业对投资锂矿的热情却变得额外高涨。是什么正在左右原材料的价格,原材料下跌后电芯产能是否真的过剩,储能系统的格局又有何变化?

01 现状:碳酸锂价格虽在5月出现短暂反弹,但仍难抵下跌趋势

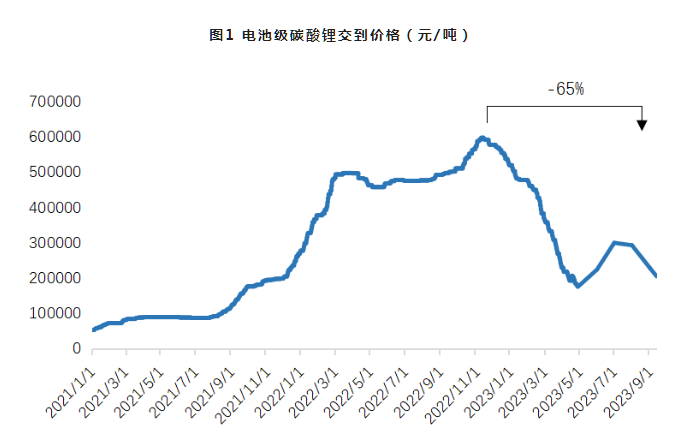

图1 电池级碳酸锂交到价格(元/吨)

数据来源:亚洲金属网,EESA数据库

碳酸锂的价格从去年11月到达最高点(约59万)至今下跌幅度约为65%(9月13日价格为20.45万人民币)。中国当前下行的碳酸锂价格同时也对国际锂价市场造成下行压力。尽管中国在上游对于关键矿物并不具备优势(当前,澳大利亚与智利占全球锂开采量的70%以上),但中国的碳酸锂价格仍低于世界任何其他地区,主要原因来自极具竞争力的下游优势与产能剩余最大;另一方面,迅速下跌的原材料价格催生出的观望情绪减少了订单也赋予了本就不多的订单买家更多的议价权。

许多电池制造商为降低供应链风险早已纷纷布局并投资原材料企业,而因多方原因,当前越来越多的竞争者加入其中,锂矿项目成立数量也与之增加,造成当前从原材料至电池再到最终产品成本降低(例如:系统集成、新能源汽车以及消费者电子产品),同质化较高同时缺乏核心竞争力的产品均发生着不同程度的价格战现象。

02 供应观察:多国地区激进的计划希望增加原材料的保障与对原材料加工能力;企业对锂矿的竞争愈加激烈

在2000年前,日本是全球锂电池的主要出口国,随着后面中国对锂电池产业链的投资与多省地方政府纷纷响应有关能源转型与保障供应链的目标,提供不同程度的鼓励政策(主要以减税、土地补贴以及财政援助等方式)为电池原料商与电池制造商提供优良的环境;2015年,中国在锂电池的产量上超过日本与韩国成为世界第一。伴随新能源汽车与储能的崛起,可观的年增长率不断地吸引着新的投资者与参与者加入其中。

当前,中国为全球提供大多数关键矿产精炼商品。当前大部分的电池制造,以及风力涡轮机、太阳能电池板、能源存储和电力传输等配件出口自中国。就目前情况而言,世界高度依赖从中国采购以推进能源转型并实现脱碳目标。

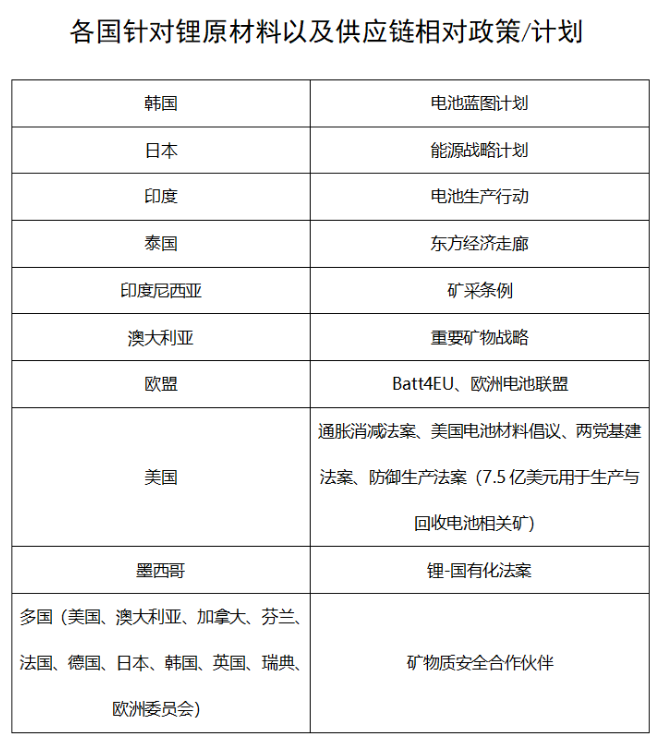

不同地区近年不断推出对电池以及其他新能源供应链的扶持政策来减少对中国在新能演转型上的高度依赖。除了补贴与免税,政府并且鼓励企业垂直发展以实现自给自足,比如通用汽车与POSCO Chemical达成了在加拿大加工正级活性材料的例子。

图2 部分国家/地区有关电池供应链扶持政策

数据来源:EESA报告组整理、政府网站

美国通胀消减法案(IRA)仅在2023年H1为电芯已带来产能(已公布项目)已达约350GWh。欧洲近期8月生效的“New Battery Regulation”也将帮助欧洲获得更多的电池原材料与产业链上的支持。当前欧洲作为除中国以外具备最大锂加工能力以及电池组件制造能力地区,其主要生产地区来自于德国的BASF、比利时的Umicore以及瑞典的Northvolt企业。英国近期对美国将加大开采的计划作出诸多响应方案,比如英国近日公布有关加大对新能源转型主要所需材料的加工生产力扩增计划,其中,Green Lithium公司表示在Trafigura的投资下将在英国北部建立一家每年能够加工5万吨锂材料的工厂。美国不仅将与矿物质合作伙伴共同增加更多的锂矿开采项目以及提升本体的生产与加工能力,同时希望将额外的原材料运输至欧洲加工,尽管经济性低于向中国采购。

南亚地区在未来的增长主要来自印度的电池生产行动规划,其希望通过PLI的激励政策下在2027年拥有累计50GWh的电芯原材料至生产制造设施。

企业希望通过垂直整合减少原材料波动带来的风险

虽然碳酸锂价格自去年11月后下跌不断,但不同相关企业对锂矿资源的争夺却变得格外高涨,例如今年8月的天价矿山探测权拍卖成交价格。

储能行业中上下游合作的例子屡见不鲜,就电池制造商而言,许多企业近年通过对采矿项目投资、公司投资以及股权交易等方式确保原材料的供应可以满足行业的迅速增长。例如2022年1月,比亚迪曾获得在智利获得20年内开采8万吨锂的合同(随后被智利政府叫停)。2018年,天齐锂业收购了SQM(智利为二的锂矿开采商)24%的股份。宁德时代收购了加拿大的Millennial Lithium与澳大利亚的锂矿开采公司,以及巴斯夫与Lithium Americas合资开发阿根廷Cauchari-Olaroz锂矿。

系统集成商、运营商、独立开发商以及回收企业等同样通过与上游通过合作或合资的方式实现从减少价格波动至扩增市场的目的,例如高鸿集团与宁德时代在系统集成的业务、天洋电器与宝能股份在软硬件一体化为电网系统提供解决方案以及中电科与亿纬锂能成立合资公司在系统集成与电网运维的业务。

对于从汽车制造商而言,同样将上游投资视作重要战略,当下主流形式以合资的形式进行,例如宝马与赣锋锂业的战略合作与长期供货协议。

企业对锂矿资源的重视程度不减反增

尽管当前碳酸锂价格不断下行,但企业对锂矿勘测权极高的热情反应了当前整个锂电产业链对于锂矿资的竞争激烈程度以及对其长期需求的看好。

月10日,大中矿业公司以42亿人民币赢得马尔康加达锂矿的勘查探矿权,成交价约为最初价格的1300倍,四川能源产业投资集团的子公司为金川县的第二座矿山支付10亿元人民币,成交价约为起拍价的1800倍。

03 需求观察:短期需求放缓难以为近期扩增的供应买单

疫情后不同经济体步履蹒跚需求增长放缓

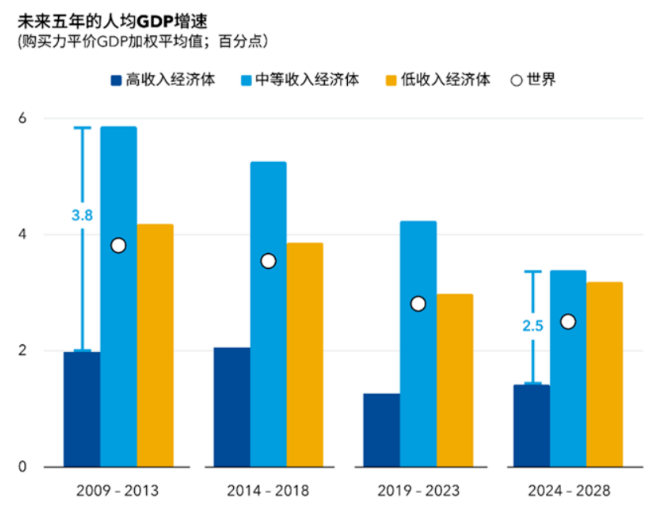

图3 2009年至2028E年不同地区GDP增速

数据来源:世界货币基金组织(IMF)

新能源转型在近年吸引了叹为观止的投资,根据BNEF的2023年能源转型投资趋势文章,2022年占新能源转型投资比重最大的领域来自可再生能源发电以及电气化运输。在电气化运输中,新能源汽车占比最大,而其需求对碳酸锂价格的影响举足轻重。供应链与疫情带来的困扰逐渐散去,多国经济在复苏的道路上取得不同程度的成绩,例如美国欧洲通胀有所下降,但通胀下降慢于预期、名义工资增长低于通胀、地缘政治关系变得敏感,IMF预计发达国家的人均GDP将从2022年的2.7%下降至1.5%,而在2023年降至1.4%。特别是欧元区在过去2年受到天然气价格的急剧上升,该地区GDP增速将急速下降。

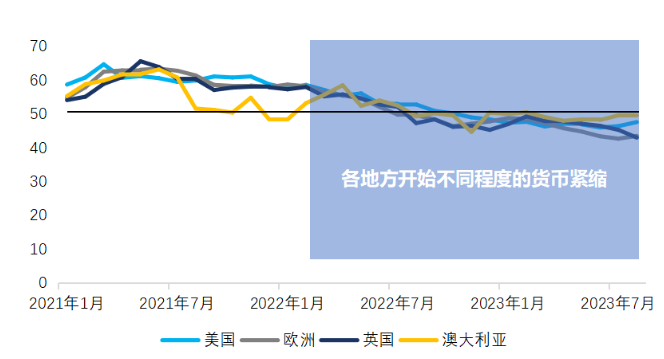

图4 2021-2023.7制造业采购经理人指数(PMI)变化图

数据来源:EESA数据库,

为遏制通货膨胀脱离控制,以美国为首的国家开启了加息之旅,美国从2022年的0.25%-0.5%的水平一路上涨至当前5.25%-5.50%的水平;欧洲从2022年的0.5%上涨至当前4.5%的水平,英国从2020年3月从0.5%上涨至当前5.25%,澳大利亚从2020年0.5%的利率水平上涨至当前4.1%的水平。

在当前的利率环境下,各国PMI指数自2021年以来逐年降低。名义工资上涨慢于通胀水平,进一步削减了购买力,而利率的提升不仅遏制了通胀,同时也提升了借贷成本与降低总体需求,最终传导至消费者需求,手机、电脑以及新能源汽车均受此影响。

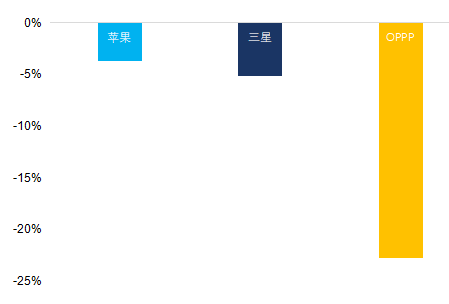

图5 2021-2022部分手机品牌销量变化

数据来源:Statista,EESA报告组整理

新能源汽车增长放缓年初下跌幅度超出预期

图6 近12月主要国家BEV新能源汽车注册量变化

图片

数据来源:各地方统计局,EESA报告组整理

年1月,BEV在欧洲(主要4国)、美国以及中国的电动车注册环比增速下降48%,7月环比下跌6%。尽管年初往往是汽车销量淡季,但2023年1月的环比下滑幅度仍超乎预期,其中德国下滑幅度最大(-82%),主要原因来自新能源汽车补贴政策的终止导致,许多购车需求在22年末被提前释放,其次是中国,同样在2022年末结束了长达14年对新能源汽车的补贴,环比下跌幅度为48%。根据中国汽车工业协会统计,2022年新能源汽车销售量在670万量左右,占2022年汽车总销量约33%。2023年上半年新能源汽车环比增速放缓(同比增速2022年H1,从120%下降至43.25%),根据中国汽车电池创新联盟公布中国磷酸铁锂产量在H1提升50.3%。

西方市场则是主要受到宏观经济的影响,2023H1,美国市场是唯一因受IRA刺激仍保持可观增速的新能源汽车市场,但IRA规定电池以及组件必须从指定的伙伴购入才能获得税收抵免大大降低了IRA原本对新能源汽车的刺激力度。通货膨胀导致价格上升,减弱了货币的购买力,而以美联储为首开展的激进加息政策增加了借贷的成本;而在许多地区内燃机汽车的价格低于新能源汽车,新能源汽车在综上大背景下,下季度需求将面对许多挑战。

中国与德国均在2022年底终止对新能源汽车补贴、美国通胀距其目标(2%)仍有一段距离以及欧洲能源危机造成的经济放缓都将是未来短期新能源汽车所面临的增长难题。

新能源汽车作为锂原材料的主要供应去向之一,新能源汽车的增长速度放缓直接影响了碳酸锂的市场价格,成为现货价格缺乏支撑最主要原因之一,因此新能源注册数量的走势与碳酸锂现货价格的走势在2023年5月至7月高度重合。

04 影响

电池产能溢出

图7 2023年电池产量与需求

数据来源:EESA数据库

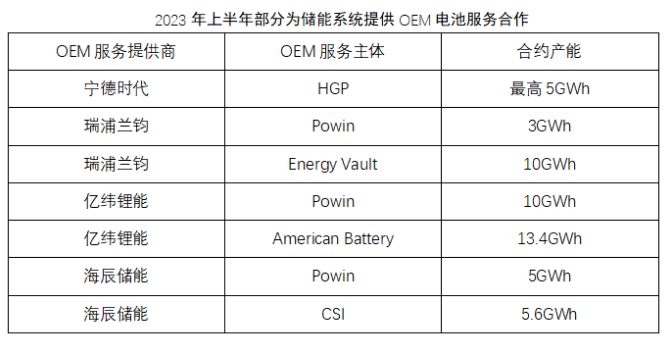

当前,超过72%的锂电池供应流向新能源汽车板块,储能约占14.3%,以及其他可携带设备等约占13.9%。中国电池生产商正在加快其出口速度,2023年H1锂电池出口同比增速为69%。虽然当前欧洲与美国的产能空缺之和仍超200GWh,但就今年中国的产能增速而言,且仅看该三个市场的情况下,仍然将有大概360GWh的电芯产能溢出。当前,专为储能系统供应的电池生产线也在以较快的速度布局,例如320Ah电池在大规模储能面前将更有成本优势。2023年上半年,宁德时代、亿纬锂能、瑞普兰钧以及海辰储能签订的OEM(储能系统)长期供货合同总计51GWh。

图8 2023年上半年部分为储能系统提供OEM电池服务合作

数据来源:公开信息

系统集成均价下降,盈利空间承压

储能赛道利好

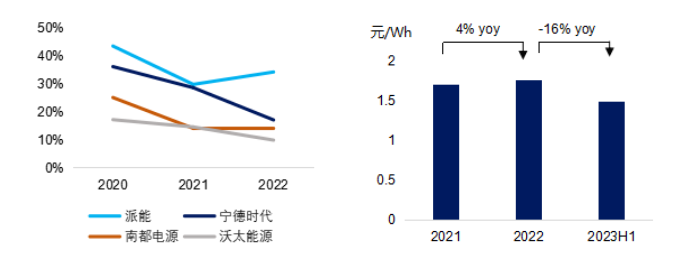

图9 2020至2022年部分储能企业储能业务毛利率& 中国2小时储能系统均价图

数据来源:企业公开文件、沃太能源IPO文件、EESA数据库

储能系统集成商通常负责将电池组件、电池簇、PCS、EMS、等其他组件进行组合,并未系统提供组装、保修、设计以及运维等服务。电池作为占总成本超过50%的关键零部件,其原材料在2021-2022年电池级碳酸锂价格上涨幅度远超2小时储能系统集成上涨幅度,而储能系统在国内价格极度敏感,从而我们看到派能、宁德时代、南都电源以及沃太能源自2020年以来储能业务的毛利率受到不同程度的冲击;其中派能表现最好,主要原因原来自其主要业务位于海外,其市场对价格敏感程度低于国内市场,尽管如此,对比2020,派能在该业务的毛利率依然下降了9%。宁德时代受冲击最重,对比2020年,该业务毛利率下跌幅度为19%。

系统集成在2021至2020年价格上涨受限最主要的原因来自其经济性不足、新竞争者的涌入以及用户侧推广较慢。自2023年以来,对于电力现货市场的建立步伐加快,但在成熟且有利可图的市场机制成熟与稳定之前,储能系统集成业务的毛利率可能仍面临挑战,系统集成的2小时成交均价也仍有可能继续下探。

05 启示

当前,大至政府对锂矿资源以及其他新能源原材从开采到加工的扶持,小至企业对锂矿的热情惊人,而对在碳酸锂的需求上,GDP、加息幅度与PMI指数分别预示了经济放缓、个人购买能力的下降以及无法为新能源汽车注入像过去那般程度的热情,外加中国与德国对新能源汽车的补贴政策结束,新能源汽车2023年下半年的增速也面临挑战。虽然锂加工工厂近期的开工意愿不高,但零售市场(消费者级新能源汽车与其他消费级含锂产品)的疲软表现很让产能过剩的现象在短期维持并使部分工厂仍需争夺所剩的市场。

仅2023上半年,系统集成平均每瓦时价格下降16%,在中国,买方单位拥有极高的议价能力,笔者认为系统集成可能迎来市场整合的现象,导致该类型业务毛利率继续承压,探索海外市场以提升该业务利润率或将成为企业不约而同的选择,尽管产品对海外电网适配性可能不理想,且IRA为当地储能系统公司提供更多激励,但笔者认为由于电芯产能的溢出,今年中国企业在海外的竞争会更加激烈。

储能系统整体价格趋势向下,储能项目的投资成本持续降低无疑缓解了储能长期以来的增长难题之一:“经济性”,由于过去电力市场机制发展处于前期阶段,储能设施利用率低并缺乏收益来源,导致新能源开发商前期投资成本增加,从而导致具备更低的价格的产品更占据优势。当前,新的商业模式出现,储能系统成本下降,格局悄然改变,未来将看到更多经济驱动类型的储能项目,而企业又将如何以此打造自己的护城河,我们拭目以待!