近期PVC区间整理,市场缺乏明显指引因素,宏观消息淡化,基本面数据保持变动不大,市场敏感度降低,部分集中在烧碱上市,对V的空配情绪增大,下半周V2401增仓下跌,现货市场低价交易量放量,高价阶段成交较差。

供应继续呈现上升走势

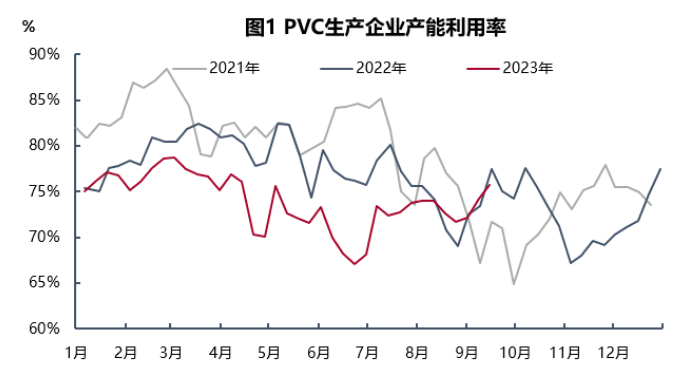

近期德州实华、苏州华苏,包头海平面、青海盐湖、内蒙君正等开工提升,导致整体开工提高。据数据显示,上周PVC生产企业产能利用率环比增加1.51%在75.70%,同比减少1.78%;其中电石法在75.48%,环比增加2.25%,同比减少2.24%,乙烯法在76.37%环比减少0.72%,同比减少0.32%。上周PVC生产企业厂库库存环比增加1%左右,同比减少9%;企业厂库随着开工回升及需求未改善环比增加;而PVC生产企业预售量环比减少9%左右,目前外贸出口持续放缓,同时内贸需求观望,导致预售下滑明显。

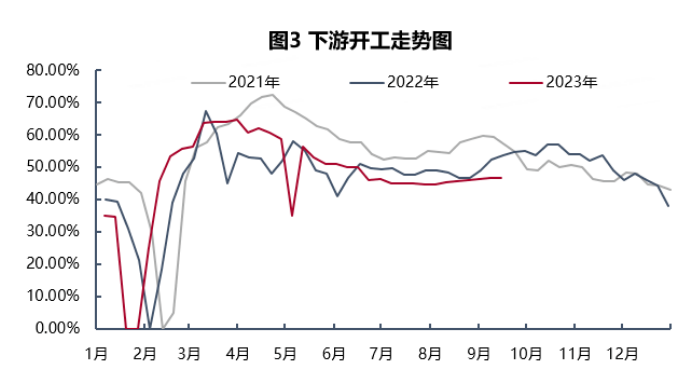

需求面表现僵持,观望心态明显

内需方面,近期PVC制品企业开工局部有提升,软制品行业开工向好,膜料、线缆行业负荷提升,硬制品方面出现分化,订单集中在优势企业。国内PVC型材企业来看,型材企业开工局提升,以自身订单情况定产,部分仍然维持较低负荷。原料方面,库存周期在15-30天不等,制品企业在本周逢低补库,低价有放量,高价存在明显抵触,仅刚需补充。制品库存方面:库存周期在15-25天不等,部分为待交付订单,部分大型企业制品库存高,以通用型号为主,中小型多以销定产。

外需方面,外贸出口签单量依然较差,台塑推迟报价至下周,韩国报价下调20-30美金,仍然出货一般,需求地还盘较低且预期偏弱。国内出口不占优势,后期即使以价换量,预期出口仍然在10月份前难以提升。

整体来看,目前国内PVC基本面仍然偏弱运行,主要利好来自于政策端的支撑,但是前期房改红利逐渐消退,虽然昨晚再次出台降准消息,但是刺激力度有限,预计国内PVC市场陆续回归基本面走势,但是目前仍处旺季背景下,PVC价格仍将维持高位震荡走势。