牛年的春天,光伏产业链以“涨价”“扩产”吹响了行业洗牌的号角。

步入加速发展期的光伏产业,可能正迎来这么一家明日之星——双良节能。该公司既是国内领先的节能节水方案提供商,又是多晶硅还原炉领域的龙头企业,如今正顺势布局光伏产业的硅片环节,力图完成从高端装备制造,向综合能源解决方案提供商的转型。

3月14日,双良节能重磅宣布将在包头市分两期建设共40GW的单晶硅项目。一期项目总投资70亿元,建成年产20GW拉晶、20GW切片项目,预计达产后年营业收入为108亿元。问题来了,掷重金抢滩单晶硅市场,双良节能究竟有多大的胜算?

国内多晶硅还原炉领域龙头

资料显示,双良节能成立于1982年,近40年来以节能减排、绿色环保为己任,致力于为航天、电力、核能、石油、冶金、化工等工业领域以及酒店、商场、写字楼、交通设施等民用领域量身定做“节能节水系统解决方案”。

公司背靠双良集团,具体的业务布局主要分为三大板块:

一是提供节能节水系统装备,主要产品包括溴化锂制冷机、换热器、空冷系统等,这项业务算是传统的现金牛业务,也是公司营收中占比最高的业务;

二是2017年开始,重点转型做工业及公共建筑的系统集成(EPC)和智慧能源管理(EMC),为发电厂、化工车间、酒厂、医院、学校及交通枢纽等提供全流程节能节水方案;

三是新能源业务,主要为光伏产业上游企提供专业的多晶硅还原炉,目前正向单晶硅拉晶炉、硅片制造领域进军。

今天我们重点聊聊新能源业务,这既是最具发展前景的朝阳行业,也是公司近两年着力布局的板块。

在新能源业务上,双良节能的当家产品是多晶硅还原炉项目。简单理解,这个项目就是在一个特殊设备内将工业原料硅通过系统化学反应,将其变成纯度很高的多晶硅料,后续再用于硅片制造。

可能很多人对多晶硅料并不熟悉,多晶硅是生产单晶硅的直接原料,高纯多晶硅是电子工业和太阳能光伏产业的基础原料。也就是说,多晶硅是人工智能、自动控制、信息处理、光电转换等半导体器件的生产和制造的基本原料,其重要性自然不言而喻。

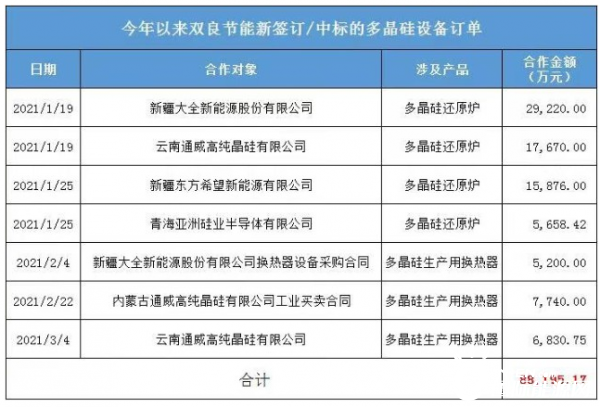

作为多晶硅生产链条中重要一环,双良节能多晶硅还原炉市场占有率高达70%,毛利率近35%(行业整体盈利水平12%左右)。公司是这一细分领域当之无愧的龙头,主要客户包括通威股份、特变电工、中能集团、东方希望、新疆大全等。今年以来,公司多晶硅设备的中标和相关订单金额合计已超8.8亿元。

光伏产业或将持续高景气

光伏无疑是近年来最炙手可热的赛道。据2019《全球可再生能源投资趋势报告》,2010年-2019年,全世界对可再生能源总计2.5万亿美元的投资,其中1.3万亿美元全部押在光伏这一赛道上。

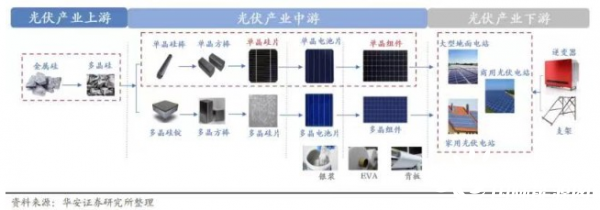

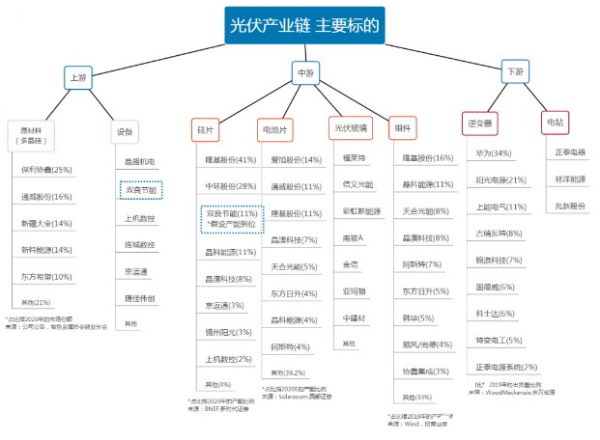

具体看来,光伏产业链上游包括单/多晶硅的冶炼,中游包括铸锭/拉棒、切片、太阳能电池生产、光伏发电组件封装等环节,下游包括光伏应用系统的安装及服务等。

尽管我国光伏行业起步较晚,发展却极其迅速,近7年我国光伏新增装机量连续保持全球第一。中国光伏业协会数据显示,2020 年,全球和我国光伏新增装机量分别达130GW和48.2GW,同比增长13.1%和 60.1%。

更值得一提的是,中国光伏产业经过多年发展,一改2010年以前“两头在外”的尴尬处境,制造能力和市场占比均居全球第一。

2019年,中国光伏产业的硅料产能占全球的69%,硅片占比 94%,电池占比77.7%,组件占比 69.2%,实现了全产业链的大幅领先。各环节的发展势头良好,大有“卡外国人脖子”的趋势。

从未来的发展趋势看,光伏行业将继续维持高景气。其中一个重要原因是,碳达峰、碳中和已成国际共识,全力发展可再生清洁能源成了众多大国强国的重要战略。

重金布局单晶硅项目

看好光伏行业的发展前景,3月14日,双良节能重磅宣布将在包头市分两期建设共40GW的单晶硅项目。一期项目总投资70亿元,建成年产20GW拉晶、20GW切片项目,预计达产后年营业收入为108亿元。

如此大手笔投入的背后,公司是出于怎样的考量呢?实际上,双良节能的战略定位也是在发展中不断迭代优化的,从一开始的高端设备制造到提供能源解决方案,再到如今的新能源装备、工艺、材料一体化方向,致力于成为中国领先的综合能源解决方案提供商。

具体到硅片产业的布局,对于双良至少有着以下三大新机遇。

(一)光伏行业正从多晶硅时代转向单晶硅

众所周知,当前光伏行业的材料选择已由多晶硅跨入成本更低、效率更高的单晶硅时代,中国光伏协会也预测,2025年的单晶硅市场占比将从2019年的65%进一步提升至90%以上,多晶硅份额则将持续下跌。

行业在材料采用方向上出现了重大调整,对于双良节能过往多晶硅业务是一个不小的挑战。不过,对转型开拓产品线却是新机遇:公司一方面适应市场需求研发单晶硅拉晶炉;另一方面则大胆切入硅片制造领域。

(二)硅片制造是利润丰厚的环节且是增量市场

整体上看,光伏产业链上游的毛利相对颇为丰厚,兴业证券预测,现阶段硅料、硅片、电池片、一体化组件各环节的平均毛利分别在50%、31%、11%、18%左右。

在光伏产业大增长的前提下,未来硅片环节仍是一个增量市场,后进入者也能有机会一起“做大市场蛋糕”。此外,国元证券也做出预测,尽管2019年硅片端产能隆基与中环双龙头占比已高达65%,但后续随着上机数控、双良节能等企业进入市场且利润率表现较好,2022年隆基与中环双龙头产能占比或将下降至55%,硅片供给端结构出现改变。

(三)垂直一体化或成光伏行业领先者的必经之路

在行业积极整合产业链上下游的同时,近两年头部光伏企业也在带领供应链上下游的中国企业加速技术更新,完成国产替代、协同进化,行业龙头间的“联姻”时有发生,整个产业的竞争格局也因此演绎地更加剧烈。

比如硅片与组件龙头隆基股份积极布局全产业链,甚至与硅料及电池片龙头通威股份深度合作保障供应链安全;再比如天合光能绑定通威股份、晶盛机电绑定中环股份实现一体化,从而带动产业链各环节配套率提升。总而言之,行业外采比例正迅速下降,一体化或成光伏产业的未来大趋势。

光伏产业链竞争格局分析

结合双良节能转型综合能源解决方案提供商的战略定位,尽早卡位硅片环节抢占市场份额、积累全产业链的服务能力,正是一种自主的垂直一体化。

财务状况逐年改善

大手笔进军硅片项目,底气有可能来自于公司多年的技术沉淀。

首先在硅片制造环节,双良有后发者优势。目前光伏硅片环节已进入一个技术平稳期,短期内不存在颠覆性技术。作为新的入局者,双良节能没有任何历史包袱,再叠加自产多晶炉、单晶硅设备的巨大优势,未来公司在大尺寸单晶硅片的产品性能水平竞争上,有望与众多硅片大厂处于同一起跑线。

其次是持续高研发投入,研发团队强大。截至2019年12月,公司共有研发人员271人,占公司总人数的16%,拥有专利超过 600 项。另有数据显示,在研发费用率方面,双良节能在同行中的表现也可圈可点,近三年的研发投入比重持续加码。

客观上讲,单晶硅片项目建设投资较大,一期项目总投资约70亿元,难免会对公司现金流、偿债能力造成压力。

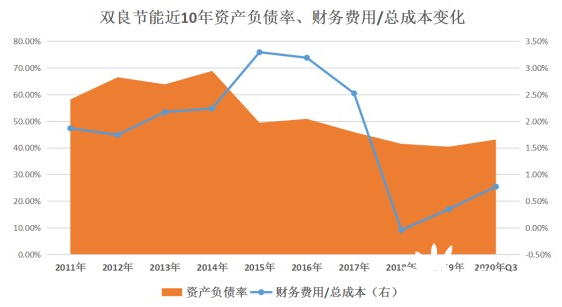

不过,从公司过往的财务状况看,双良节能近10年资产负债率维持在40%-65%区间内,近5年一路下调至40%左右,2020年末资产负债率为46.16%。对比捷佳伟创、京运通、上机数控、晶盛机电等光伏设备制造商,双良节能的负债压力仍相对较小。

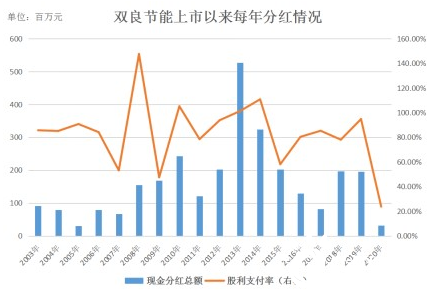

自2003年4月上市以来,双良节能累计实现归母净利润35.34亿元,累计实施18次现金分红、总额达29.30亿元、分红率达83.5%。要知道,目前A股整体分红率还在向40%突破,可以说在利润分配问题上,双良节能对股东相当慷慨了。

受疫情影响,产能恢复滞后及项目工期延后,公司2020年前三季度当期收入减少,全年营收和净利同比有所下降,但仍坚持向股东派发现金分红。值得注意的是,第四季度公司营收8.48亿,同比2019年四季度的7.86亿元增长7.86%,环比则大增74.68%,同时全年经营性现金流净额同比增长21.62%,业绩韧性可以说是远超市场预期。

整体看来,双良节能深耕光伏行业多年,多晶硅还原炉市占率领先,与硅料厂家联系紧密;主营的溴冷机、换热器等诸多设备切入到光伏产业链,对进入光伏行业的技术积累和行业经验有一定帮助;硅片环节是一个有巨大增量又利润可观的市场,同时公司有稳健的财务基础应对业务扩张,这些都是公司的优势部分。不过,目前正值光伏行业景气,业内单晶硅片企业纷纷扩产,公司单晶硅片业务将会面临竞争加剧、价格下降、不达盈利预期等风险。