股神巴菲特有言:“当大潮褪去,才知道谁在裸泳!”国内一位跨界多晶硅的行业大佬今年上半年断言:“即使明年多晶硅卖到七、八万元/吨,我们还能赚钱!”

现实往往就是这么魔幻又荒诞!硅料价格没有在明年跌倒七、八万元/吨,而是今年11月份跌破了7万元/吨,直逼6万元/吨。

暴跌之后,以通威、协鑫、新特、大全能源等为首的硅料龙头还能“躺赢”吗?硅料新秀们是否面临没“吃肉”先“挨揍”的窘迫,硅料行业生态又将发生咋样的改变?

11年轮回,硅料产业回到原点?

2012年,经历欧美双反的中国光伏产业陷入低谷。当年43家多晶硅企业,仅8家没有停产。硅料价格更是从年初的23元/吨,跌到12月初的11万元/吨。硅料价格暴跌,许多企业亏得连底裤都没了,离场是必然的选择。

2023年,硅料价格从15万元/吨左右一路下跌,迫近6万元/吨。历史总是惊人的相似,多少硅料企业又一次走在了盈亏生死线上。新一轮的周期已然来临。

中国光伏行业协会理事长、阳光电源创始人曹仁贤曾经说过:“光伏行业的发展具有周期性,大概3年一个小周期,5~6年一个大周期!”

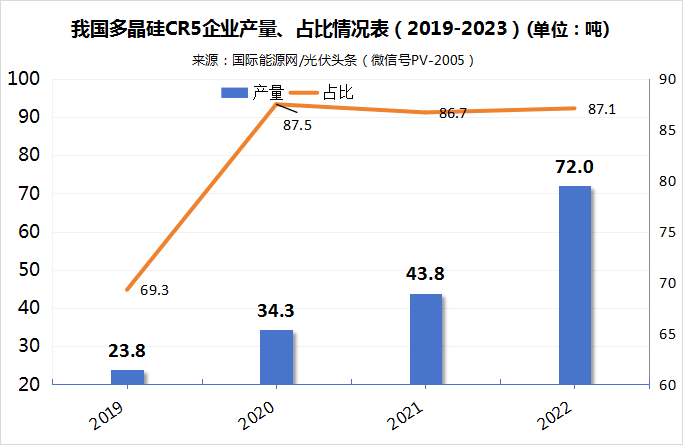

这一轮的周期可以追溯到2019年。531新政之后,中国光伏产业经历的短暂的低谷期。这点从硅料产能、产量的变化可见一斑。从2019年到2020年,我国的多晶硅不论是产能还是产量都相对处于低谷期。从2021年开始硅料产能开始增速,2022年在2021年的基础上几乎翻倍成长,2023年预期产能又在2022年的基础上增长了一倍有余。

产量方面2021年我国多晶硅产量为50.5万吨,2022年为82.7万吨,增幅高达63.4%。2023年根据硅业分会的预测,产量为82.7万吨,增幅高达81.38%。

产能利用率方面,2019年为76.11%,2020年为80.77%,2021年上升至81.06%。2022年名义产能利用率为64.11%。但考虑到新增产能中,许多在四季度投产,由于这部分产能需要时间爬坡,实际并未发挥全部作用,所以2022年的产能利用率依然在高位。2023年,根据预测数据估计产能利用率仅为52.59%。2023新增产能中,75万吨将在四季度投产,可以预计2024年硅料产能将更为严重,产能利用率将更低。

硅料行业再次进入新的周期,但这一次又有许多不同之处,毕竟中国光伏装机以及全球光伏装机规模正在大踏步朝TW级迈进。发展以太阳能为代表的清洁能源成为全球主要经济体的共识。光伏装机的高成长性在未来很长一段时间内是非常确定的。

硅料龙头厮杀!比拼什么?

尽管行业有周期,企业发展有起伏,但单个企业的命运是不确定的。就像2012年一样,有企业在低谷期被淘汰出局,也有企业在经过蛰伏,渐渐发展成为今天的龙头企业。

从2019年开始,以通威、协鑫、新特、大全能源、东方希望为代表的硅料龙头多晶硅产量的集中度从2019年的69.3%提升至2022年的87.1%。但是2023年却有新的变化,随着青海丽豪、润阳股份、弘元绿能、合盛硅业、宝丰能源、新疆晶诺多晶硅项目陆续投产,硅料龙头势必受到冲击。

为了应对这种冲击,硅料龙头则在产能、技术、订单、成本、现金流方面加强自身的护城河,维护其江湖地位。

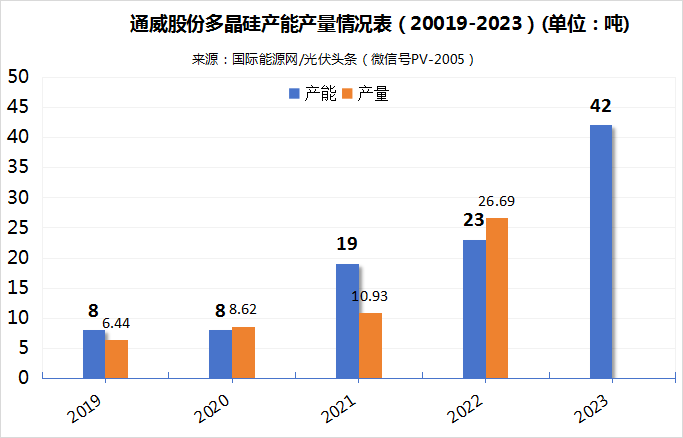

产能方面,扩张最为迅猛的当属通威股份。2019年,其产能为8万吨,2021年迅速扩张至19万吨,2023年年初至今产能已经增加至42万吨。这意味着5年时间里,产能扩大了4.25倍。与此同时,除2021年之外,通威的产能利用率都处在高位,2022年甚至达到了惊人的116%。

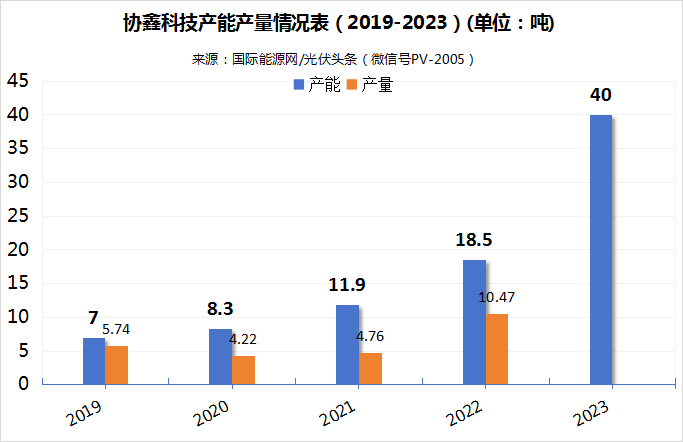

另一大硅料巨头协鑫科技也在这轮周期中大举扩张产能。2021年,其产能为7万吨,2023年预计产能为40万吨,产能增长了4.71倍。

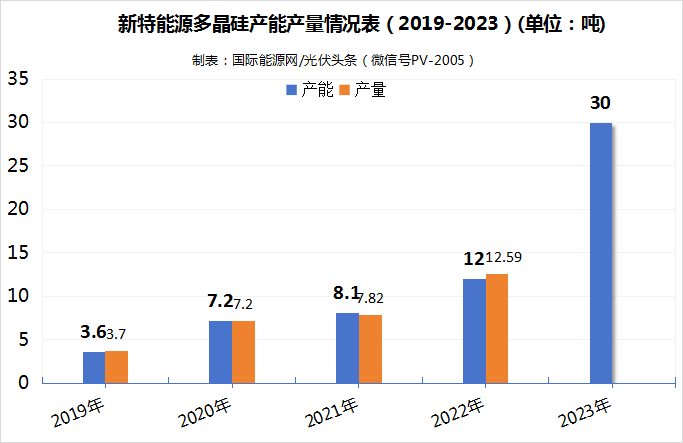

新特能源2019年的产能为3.6万吨,2023年预计产能30万吨,产能增长7.33倍。从产量方面来看,新特能源的产能利用率同样长期处于高位。

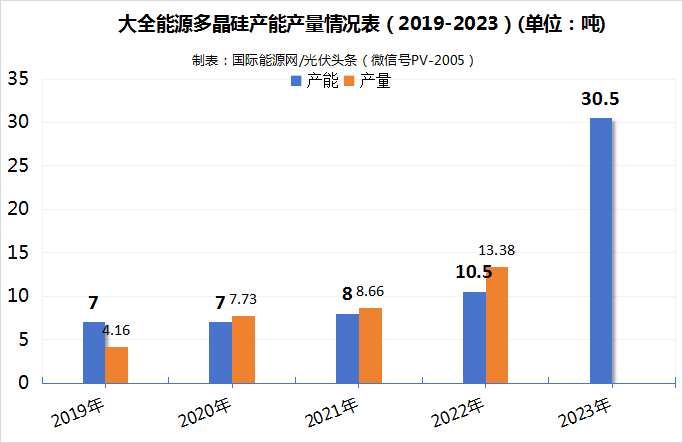

相比其他巨头,大全能源产能增长较为缓慢。2023年才开始大规模扩产,预计产能将达到30.5万吨。

除大规模产能扩张之外,以通威股份、协鑫科技、新特能源、大全能源、东方希望等龙头企业,从2022年至2023年纷纷投入巨资投建新项目。

目前通威在建的项目为包头年产20万吨高纯晶硅及配套项目以及与隆基共同投资的云南通威二期20万吨高纯晶硅项目,合计产能40万吨,总计投资300亿元。

协鑫科技与TCL科技共同投资的内蒙古鑫环硅能科技有限公司(呼和浩特基地)10万吨颗粒硅项目于今年9月21日投产,此外,尚有在内蒙古乌海市的10万吨颗粒硅项目在建设之中。

新特能源能源准东20万吨高端电子级多晶硅绿色低碳循环经济一期10万吨项目已于近期投产,二期10万吨尚在建设之中。

大全能源内蒙古一期10万吨多晶硅项目已于今年4月18日建成投产,二期10万吨项目尚在建设之中。12月13日,宣布了总投资150亿元的扩产计划。

除产能之外,硅料龙头在技术方面也多有积淀。以协鑫科技为例,其花费十年时间独创硅烷流化床法(FBR),相比传统工艺,FBR不仅生产技术流程更短、后处理工序更少,还将使投资强度下降30%,生产电耗降低约65%,项目人员需求降低30%。

另一大硅料龙头通威股份自创的自主研发并不断迭代升级的“永祥法”高纯晶硅生产工艺,目前已升级至第八代。

新特能源与大全能源同样在多晶硅生产工艺方面积累有年,掌握核心技术以及拥有庞大的技术研究团队。

在光伏电池技术向N型迭代的时刻,N型产品对硅料含氧量、含碳量、硅料纯度、硅料破碎程度要求较高,这将成为许多新进入硅料行业的企业的技术门槛。

掌握核心技术意味着拥有更低的成本。据通威股份今年三季度披露,其截至2023年半年度末,其多晶硅生产成本已降至4万元/吨以内。协鑫科技半年报披露,乐山基地颗粒硅生产成本约3.568万/吨。大全能源今年第三季度,硅料销售成本为4.78万/吨,现金成本为4.16万/吨。另一大巨头新特能源成本在5万元/吨左右。

上述龙头企业各自披露的成本可见,即便硅料价格持续下行,逼近6万元/吨,硅料龙头们依然能够盈利。日前协鑫科技联席CEO兰天石表示:“虽然目前价格比起去年最高峰时已跌掉5/6,但我们还是赚钱的,这就是科技的力量。”可见目前的硅料价格还远未逼近龙头们的价格生死线。

除产能、技术、成本的优势之外,龙头们还有一大利器即市场。据国际能源网/光伏头条(PV-2005)不完全统计,从2018年以来,通威、协鑫、新特、大全能源均获得了大量的光伏长单。这些长单多来自隆基、晶科、晶澳、天合等下游的龙头企业。除此之外他们还用相互投资与入股的方式与这些龙头企业深度绑定,牢牢掌握了下游市场。

硅料新秀没“吃肉”先“挨揍”?

10月31日晚间,大全能源发布公告宣布,将包头二期年产10万吨高纯多晶硅项目投产日期延期至2024年第二季度。一个月前,通威股份终止160亿元定增计划。这笔巨额的资金原本计划用于云南通威水电硅材高纯晶硅绿色能源项目(二期20万吨/年高纯晶硅项目)。不久前,TCL中环出清了新疆协鑫27%的股权。

龙头们的一举一动都给外界无限的遐想空间。此时推迟、出清硅料项目,是及时止损还是别有他意?

2022年,硅料价格高涨至30万元/吨的时候,许多企业看中其中巨大的利润,因此纷纷投身到多晶硅的扩产浪潮之中。

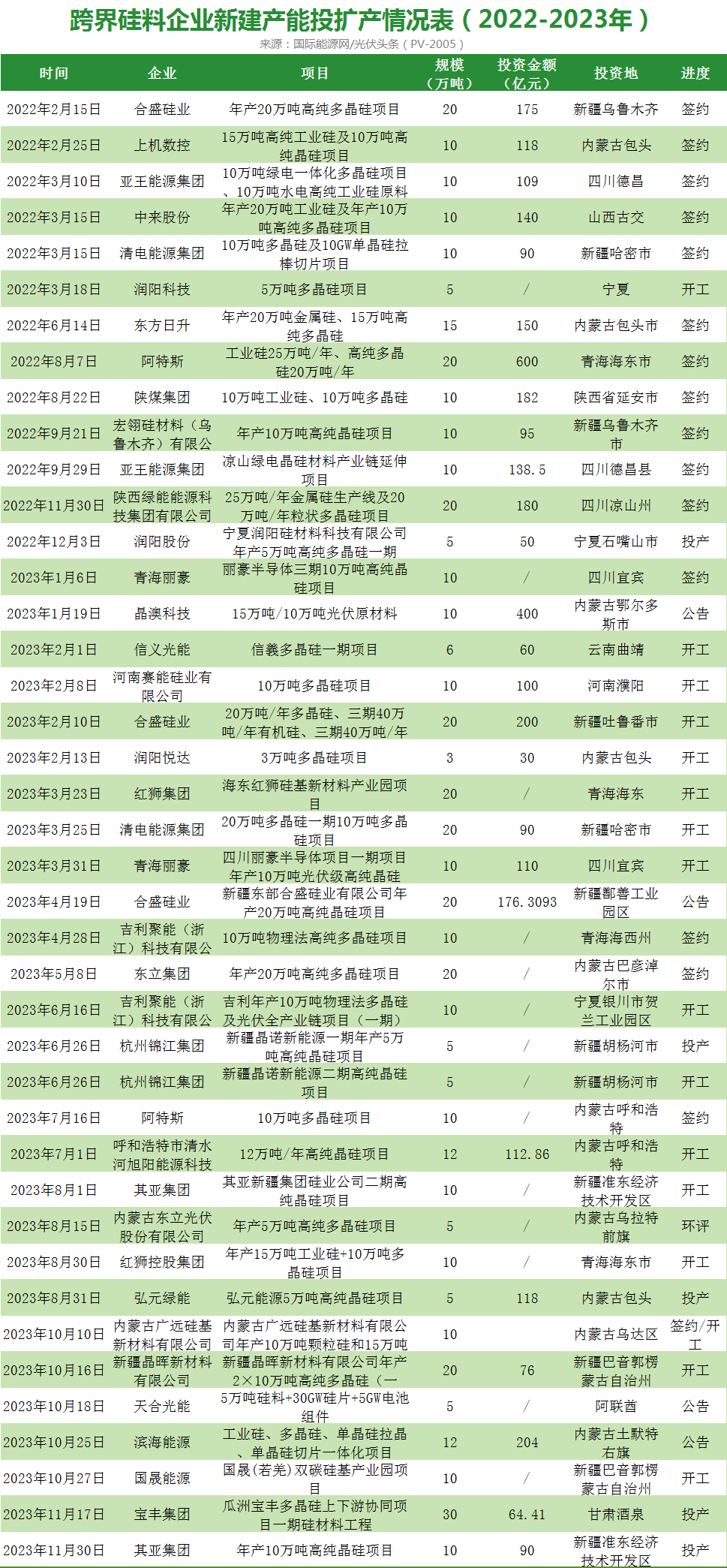

据国际能源网/光伏头条(PV-2005)统计,从2022年至今有27家企业跨界进入多晶硅领域。其中包括天合光能、晶澳科技、阿特斯、东方日升、中来股份、润阳股份、弘元绿能、信义光能等其他光伏环节的企业,也包括吉利、宝丰能源、亚洲硅业、红狮集团、其亚集团、陕煤集团等跨界企业。

上述项目之中,许多项目尚处于签约、规划阶段,许多项目都没有推进。目前开工的企业有润阳股份、信义光能、赛能硅业、合盛硅业、红狮集团、清电能源集团、青海丽豪、吉利、杭州锦江集团、清水河旭阳能源、其亚集团、广远硅基新材料、新疆晶晖、国晟能源等14家企业。投产企业包括润阳股份、杭州锦江集团、弘元绿能、宝丰集团、其亚集团以及亚洲硅业的项目。

对于硅料新秀而言,跨界进入多晶硅环节存在资金、技术、市场等诸多壁垒。从资金方面而言,硅料项目建设周期一般长达两年之久,且投资巨大。以弘元绿能内蒙古包头的5万吨硅料项目为例,投资金额总计高达47.2亿元。每万吨投资约9.44亿元。

弘元绿能原计划通过增发募资42亿元,用于该项目。但证监会收紧上市公司再融资。弘元绿能不得不更改融资计划,募资27亿元。这意味着弘元绿能还有20亿元的资金缺口。

上市公司尚且如此,其余未上市的企业将面临更大的资金缺口。

除此之外,技术也是一个重要门槛。协鑫科技联席CEO兰天石表示,产能过剩的状态之下,只有两种情况才能让别人离开这个赛道,第一是品质不达标,自然进不了这个门。第二是在品质都能达标的情况下,性价比越差、价格越贵、越不稳定、生产成本越高的,自然就留不住。

这恰恰是许多新进入硅料行业企业的软肋。硅料行业的本质上属于化工行业,对于新玩家其实并不“友好”。很多企业,有资金,项目不一定落地;项目落地,也不一定能够稳定地产出产品。

市场方面,许多企业的订单已经被硅料龙头锁定。新进企业的品质能否达到要求,即便达到要求又能否赢得市场尚且需要市场的检验。

写在最后

《肖申克救赎》中“有句名言:“希望是件好东西,也许是最好的东西,而好东西是不会消逝的。”硅料行业再一次走在了产业周期的起点。尽管价格已经逼近了许多企业的生死线,但最大的希望是光伏装机容量的高速增长,而且在可预见的一段时间内,这种增长性是确定。

高增长之下的光伏产业,给予企业无限的机会。诚如刘汉元所言,光伏产能过剩只会短暂发生,市场的问题交给市场解决。而市场会选择那些技术更先进、成本更低的企业。

这波产能过剩潮之后,谁在裸泳,也许在不久的将来会一目了然。

来源:国际能源网/光伏头条