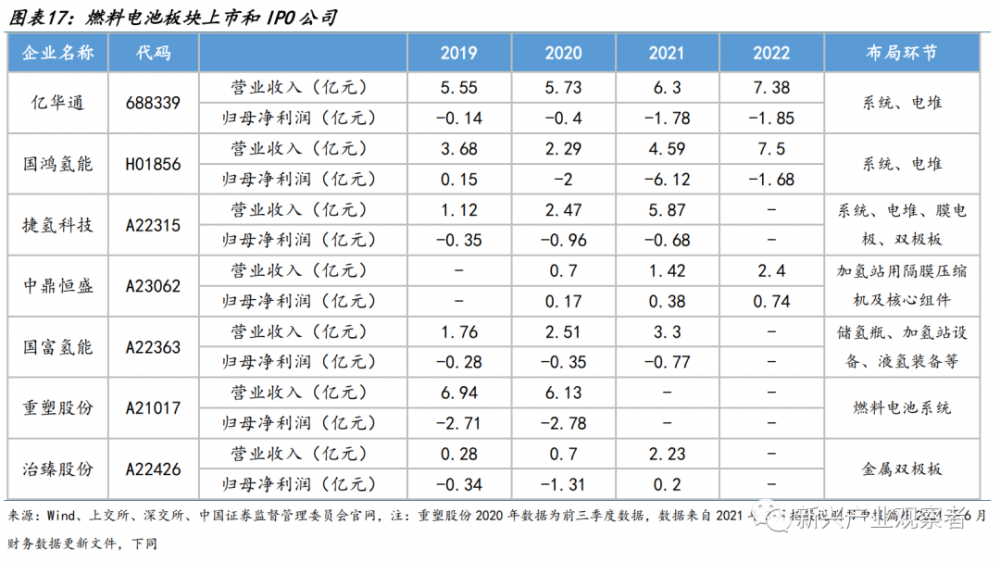

当前燃料电池行业内相关上市及IPO公司集中在燃料电池系统、电堆、车载储氢瓶、压缩机等核心零部件领域,从年报及招股说明书来看,营收高增、研发费用高、产品成本连年快速下行。

然而受限于量,大部分燃料电池公司尚未实现盈利是普遍现状,当前燃料电池车在补贴下已实现全生命周期成本平价,万台下头部公司今年有望迎来盈亏平衡。

正在走IPO流程的包括国鸿氢能、捷氢科技、国富氢能、中鼎恒盛。

燃料电池进入放量元年

当前燃料电池行业内相关上市及IPO公司集中在燃料电池系统、电堆、车载储氢瓶、压缩机等核心零部件领域,从年报及招股说明书来看,营收高增、研发费用高、产品成本连年快速下行,然而受限于量,大部分燃料电池公司尚未实现盈利是普遍现状,当前燃料电池车在补贴下已实现全生命周期成本平价,万台下头部公司今年有望迎来盈亏平衡,未来随着燃料电池汽车的大规模放量以及头部企业的陆续上市,板块机会确定性强。

营业收入普遍高增翻倍,除中鼎恒盛持续盈利外,其他均尚未盈利,毛利率平均维持在30%-35%之间,高于成熟制造业毛利率的平均水平。市场化大规模爆发前夕即产业位于导入期时研发、技术、成本、市场等为主要考虑因素,根据各公司年报及招股说明书来看,各公司研发费用连年走高、产品成本快速下行、技术不断迭代升级等均符合行业导入期特征,而今年起下游燃料电池车以及上游氢气量的高速、叠加加氢站等基础设施的保障,燃料电池即将迎来爆发进入高速成长期,技术壁垒和价值量高的核心零部件成为首选。

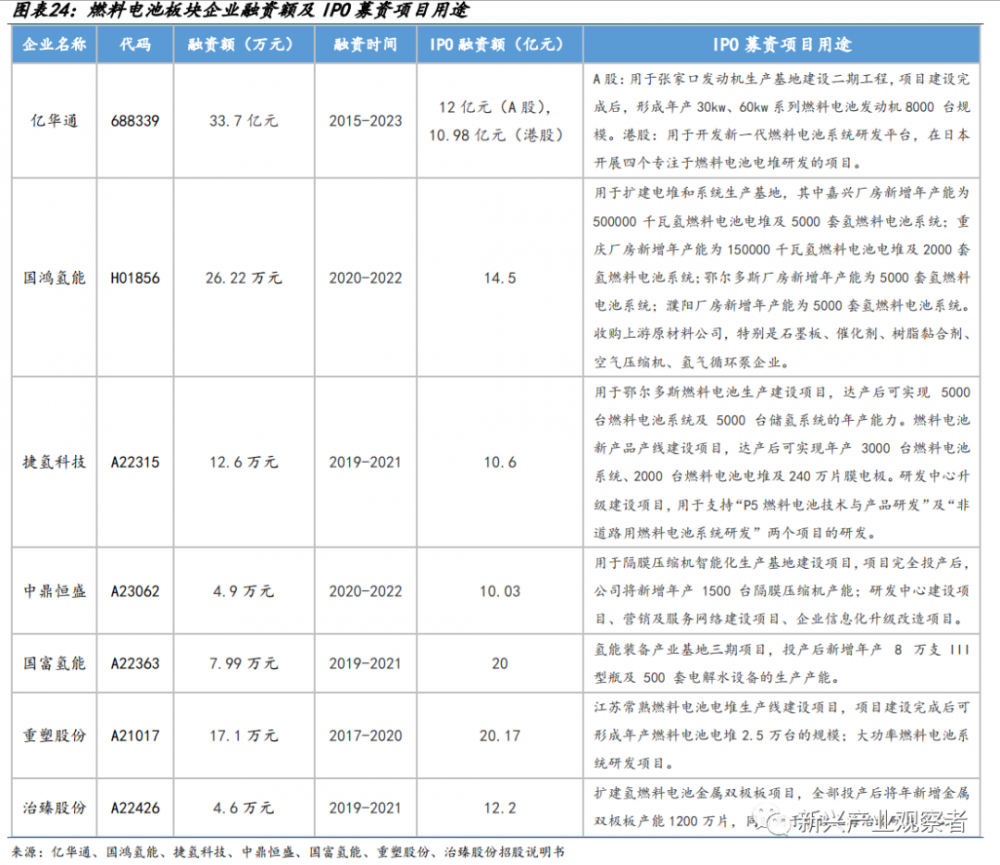

大量资本涌入氢能赛道,报告期内各燃料电池企业融资额在4-30亿元之间,IPO募资均用于扩建原有项目以及研发中心建设。

IPO公司亮点梳理

1)国鸿氢能

产业化+规模化+技术迭代降本先驱,中国燃料电池行业引领者。

§ 率先实现电堆技术国产化,开启中国燃料电池产业化时代。公司电堆自主研发,率先实现国产电堆量产,证明并开启了国产电堆的量产时代,核心产品市占率第一,市场竞争优势显著。

§ 引领电堆规模化生产,加速行业商业化进程。公司拥有国内年产能最大的燃料电池电堆生产线,并且系统和电堆产品遍布全国,利于未来的市场化开拓;

§ 领头行业技术迭代,快速降本推进应用。公司的电堆性能行业领头,并且不断进行技术迭代与升级,推动和引领了行业进程。公司的系统性能行业领先,具备“双极板—燃料电池电堆—燃料电池系统”一体化生产能力,有助于降本增效以及未来的规模化量产。此外,公司的成本快速下降,凭借国产化+规模化+一体化三轮驱动,于2020年起主动降低产品销售价格,以行业最低电堆价格以及低于平均系统售价的产品于市场销售,大力推动了燃料电池产业的商业化进程。

拓展碱式与PEM电解槽业务,有望创造公司新增长点。公司拓展产品应用场景,开展碱式与PEM电解槽业务,当前正在开展“风光氢储能一体化”开发项目,有望创造公司新增长点。

毛利率表现稳定,产业放量下有望实现盈利。公司营收长期向好,2021年/2022H1实现营收4.57/1.9亿元,毛利率表现稳定,2019-2021年维持在33%左右,小幅波动与产品平均售价下降趋势一致。盈利能力和成本控制能力强,公司在产品销售价格逐年减半以及成本业内最低的基础上,毛利率维持在行业内的第一梯队。公司坚持研发,研发投入占比逐年上升。

2)捷氢科技

掌握电堆、膜电极等核心零部件生产能力,技术护城河深。捷氢是头部系统公司中唯一同时具备电堆、膜电极生产能力及双极板设计能力的企业。①膜电极:掌握全流程工艺,功率密度及铂载量均处于行业领先。膜电极生产工艺采用最新的催化剂双面直涂+卷对卷压合工艺,单线生产速度800PPH(片/min)处于行业领先。峰值功率密度达到了1.3W/cm2@0.65V,较行业平均提升了30%,自制膜电极铂载量≤0.27g/kW,而行业普遍为0.3g/kW。②电堆、系统:公司为唯一采用金属双极板电堆路线的头部系统公司,电堆功率密度行业第一、系统功率密度行业第二。

采用多路线降本,当前成本低于同行。①系统降本:公司采用氢循环泵与引射器的自增湿方案省掉了增湿器成本,以及采用多核一控制器降低系统成本。②电堆降本:公司P3系统中膜电极的成本占40—45%,捷氢采用自产的膜电极具备成本优势。③整车厂出身具备优秀的成本管控能力:捷氢前身为上汽集团的前瞻研究院,具备成熟车企的成本管控体系。④成本行业最低:当前系统成本约2.8元/W,为比亿华通成本低46%左右。

立足上海,捷氢科技是上海示范城市群头部企业。捷氢科技作为上海示范城市群头部企业,在华东地区(含上海)收入占比连续三年超50%。2021年系统销量达716台,2019-2021年销量年复合增长率达1400%,装机量位居上海城市群前列。

3)国富氢能

公司未来营收增长或超预期,业务主要分为车载供氢系统和加氢站成套设备,向液氢装备和电解槽拓展,产品已出口中东。

营收年复合增长率超20%,客户资源涵盖整车、系统与能源头部企业。国富氢能专注于车载供氢系统和加氢站成套设备,2019-2021年营业收入持续增长,年复合增长率达23.2%,2021年实现3.3亿元营业收入,当前尚未实现盈利,主要系下游客户受产业政策落地速度影响导致公司回款较慢,预计随着氢能产业链的成熟与政策的加速落地,公司应收账款回款情况将好转;毛利承压,受上游原材料成本上涨及下游整车厂降价双重影响,且研发费用逐年增长,2021年研发投入占营业收入比例达到12.8%;客户资源丰富,涵盖燃料电池系统集成商和整车厂商,国内大型能源集团、城市公交运营公司等头部企业,中国石化、捷氢科技、美锦能源、重塑股份、厦门金龙等均为公司前五大客户,主要产品已全面覆盖燃料电池汽车示范应用城市群。

深耕车载供氢系统,近三年市占率连续第一。车载供氢系统贡献公司第一大营收,近三年占比均过半,对于供氢系统核心零部件的储氢瓶,公司采用铝内胆碳纤维全缠绕气瓶,技术壁垒较高。公司现阶段35MPa储氢瓶已成熟并量产,70MPa储氢瓶已投产,III 型储氢瓶在重量以及抗疲劳性能等核心参数方面国内外具备一定优势,近三年连续市占率第一,平均市占率均超过40%,是车载高压供氢系统和车载储氢瓶行业龙头。

加氢站设备累计市占率第一,产业链布局向液氢和电解槽延伸。1)加氢站成套设备:公司第二大业务,是核心产品储氢瓶在产业链上的业务延伸,近三年占比近4成。加氢站设备累计市占率第一,截至 2021 年底,采用公司加氢设备的加氢站占加氢站保有量比例为 28.4%,且占全年新增加氢站比例的26%,市场竞争优势显著。2)液氢装备:已经完成液氢罐箱研制,首台民用大型液氢储存容器已经开工建设,已签约乌兰察布风光制氢一体化项目10TPD液氢工厂;3)碱性+PEM电解槽:完成1000标方/h碱式电解槽并已签订2000万MW级PEM电解槽订单,与沙特签订合作项目,计划在2025年底前,达成5亿美元投资,并且中标了阿布扎比国家石油公司制氢加氢一体站项目,其首单海外水电解制氢装备业务落地中东,将受益于全球氢能产业发展,向上游拓展将充分打开公司营收空间,未来营收增长或超预期。

4)中鼎恒盛

氢能隔膜压缩机龙头,收入连年翻倍实现盈利。公司主营隔膜压缩机产品,逐步深入氢能领域应用。应用于氢气充装和加氢站领域的G3-G5大机型系列产品收入占比连年上升,分别为52.79%/63.80%/77.14%,战略重心逐步转向氢能。下游氢能领域进入高速发展期,公司营收实现翻倍增长。压缩机为加氢站核心装备,占其建设成本比例约30%。截至2022年,加氢站保有量为280座,根据《节能及新能源汽车技术路线图2.0》,中国加氢站保有量预计在 2025 年达到 1000 座,并在2030-2035年间实现超5000座的目标,隔膜压缩机是国内加氢站采用的主要压缩机类型,约70%的加氢站采用隔膜压缩机,加氢站规模的快速拓展将带动隔膜压缩机市场规模扩大。此外下游特殊气体应用领域的旺盛需求以及国产化进程不断推进,将带动隔膜压缩机市场持续增长。2020-2022年公司营业收入分别为7034.41/14214.34/24049.79万元,年复合增速高达84.90%,归母净利润分别为1718.16/3847.00/7367.43万元,年复合增速达62.46%,盈利能力突出,隔膜压缩机毛利率分别为46.12%/47.35%/43.39%,远高于行业平均30%水平。

绑定下游领域龙头,掌握隔膜压缩机核心技术。公司客户资源丰富,与多名下游领域龙头企业建立长期合作关系。2022年前五大客户中上海舜华、国富氢能为加氢站建设龙头企业,唐山中溶、万华化学为化工行业龙头公司。2022年公司国内隔膜压缩机行业的市场份额位居行业第一,产品核心参数领先行业水平,紧跟技术发展迭代。隔膜压缩机的容积流量、排气压力等作为其研发生产中难度较大的环节,通常用于衡量产品技术水平,公司隔膜压缩机容积流量最大可达9000Nm3/h,排气压力可达90MPa,优于行业平均水平5000Nm3/h、45MPa。相较于其他类型压缩机,隔膜压缩机具有不污染压缩介质、密封性好及压缩效率高等多种优良特性,在下游客户对压缩机提出更高要求的情况下仍可以满足多种应用场景需求。

拟募集资金扩张隔膜压缩机产能规模,抢占下游市场高速发展机遇。目前公司产能利用率高,其隔膜压缩机销量成倍增长,未来业务发展重心主要转向氢能领域,下游加氢站建设步入提速期,隔膜压缩机作为加氢站内价值量最高的核心设备,其市场规模的拓展将充分受益于加氢站高速建设。公司此次公开发行拟募集资金10.03亿元,拟募集资金10.03亿元建设年产1500台隔膜压缩机产线等项目,隔膜压缩的生产规模的提升将助力公司抢占市场发展机遇。

来源:新兴产业观察者