2022年2月22日,俄罗斯总统普京承认乌克兰东部自行成立的“顿涅斯克人民共和国”和“卢甘斯克人民共和国”。24日,俄罗斯总统普京决定在顿巴斯地区进行军事行动。当时谁也没有想到这一冲突会延续一年时间,到现在也看不到头。时值俄乌冲突一周年之际,我们来细细盘点俄罗斯的重点出口品种——能源在其中的沉浮。

01俄罗斯油气收入逆势上扬

俄罗斯的GDP总值排名世界第十一位,作为以能源、矿产出口为主的国家其经济十分依赖出口贸易。但是俄乌冲突发生至今欧美累计对其进行的600多项制裁主要就集中在出口领域,尤其是能源领域更是制裁的重点。从前期将俄罗斯金融机构剔除SWITF系统到随后的欧美停止从俄罗斯进口原油,再到现在的对其出口进行限价。其制裁的目的也在改变,从最初完全禁止俄罗斯石油出口变为在不降低俄罗斯石油出口的情况下尽量减少俄罗斯通过能源出口获得财政收入。面对制裁俄罗斯经济确实出现了下滑,GDP增速降为负值。但出人意外的是2022年俄罗斯的石油出口缺并没有受到多少影响,全年俄罗斯出口原油5.35亿吨,同比增加2%,天然气出口由于北溪1号的关停以及破坏降低25.1%,但2022年油气收入仍高达11.6万亿卢布,同比增速27.9%,占财政收入的比重上行至41.6%,较2021年上涨6%。

之所以去年俄罗斯能源出口面临制裁仍能交出较好的答卷主要是打了一个时间差。由于欧美的制裁对他们本身也会造成不利影响,所以制裁基本都带有缓冲期。例如欧盟禁止进口俄罗斯海运原油就有6个月的缓冲期,像意大利等国在12月之前都增加了原油购买量。所以欧盟对俄罗斯石油的禁运其实从今年才真正开始。目前正在实施的限价政策执行的也很晚,原油60美元/桶的限价令是去年12月5日开始执行,燃料油与柴油的限价令直到今年2月5日才开始。再加之2022年布伦特99美元的平均价也远高于2021年70美元的平均价,这就导致去年俄罗斯仍能保持相对不错的财政收入。不过目前这种情况已经发生改变,随着油价的降低以及限价执行,1月俄罗斯油气收入暴跌46%,平均每天损失3.04亿美元,这才导致了现在俄罗斯减产作为反制。

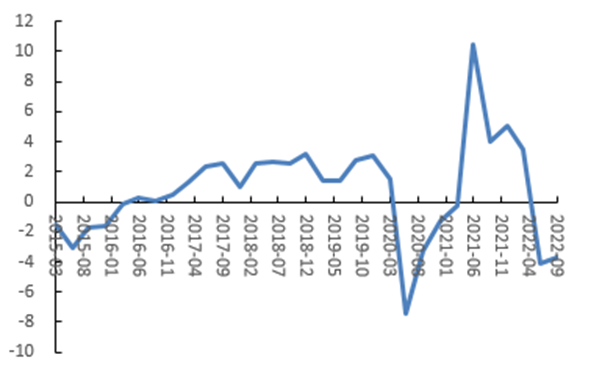

图1俄罗斯实际GDP同比(%)

资料来源:Wind,申万期货研究所

02能源价格走势回顾

原油震荡回落,走势基本平稳

2022年2月24日俄乌冲突发生以来,油价大幅波动,3月8日国内外油价均创出高点,SC上涨33.7%至805元/桶,布伦特上涨30%至129.47美元/桶。但随后多次申明中欧美都把能源排除在制裁之外推动油价基本回落至冲突发生前。进入4月随着制裁的深入,欧美将俄罗斯剔除在SWITF清算系统之外以及几个主要国家停止从俄罗斯进口原油,同时4月俄罗斯出口数据显示当月俄罗斯原油出口减少100万桶/日,对市场供需造成极大改变,油价再次上涨至前期高点,此次国内外的涨幅也分别达到24%和25%。但随着俄罗斯找到新的贸易伙伴以及欧盟明确制裁内容,留足缓冲期限,俄罗斯原油出口逐步恢复。同时美联储及世界大多数央行为对抗通胀开始全球性加息,原油价格在去年下半年一路下行,中间虽有OPEC减产作为缓冲,但下跌的整体趋势没有改变,直至去年12月中旬方才见底,本轮下跌基本抹平2022年全年涨幅,国内外分别下跌35%和37%。此后至今油价维持区间震荡,影响油价的主要逻辑转变为国内外需求以及俄美之间的双重博弈关系。

图2上海SC原油价格(元/桶)

资料来源:Wind,申万期货研究所

图3布伦特原油价格(美元/桶)

资料来源:Wind,申万期货研究所

天然气价格上蹿下跳

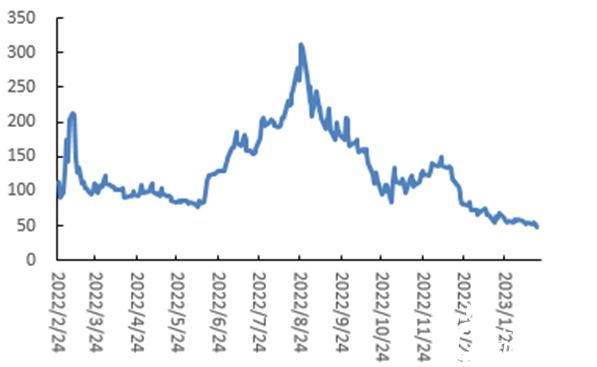

俄乌冲突之前欧洲天然气就已经开始大幅上涨,当时的主要原因在于天气极度寒冷、新冠之后迅速恢复的需求以及替代能源水电、风电由于天气原因大幅下滑。俄乌冲突发生后由于俄罗斯多条对欧输气管道过境乌克兰,市场出于避险需求导致天然气价格在很短时间内就上涨100%,但随着供应的持续稳定,气价迅速回落至俄乌冲突发生前水平。进入6月份,俄罗斯逐步减少通过北溪1号的供应,并从8月31日开始完全停止北溪1号的供应,市场对即将到来的冬季十分担心,因此TTF上涨200%至历史高点311欧元/兆瓦时。随后欧盟积极应对限制了气价的继续上涨。一是制定苛刻的限制消费计划,要求欧盟成员国从去年8月至今年3月要减少15%的消费量。二是在冬季来临前就建立了充足的天然气储备,11月就将欧洲整体的天然气库存提升到90%以上,随后也没有懈怠,一直维持着很高的天然气运输量。三是今年温暖的天气也帮助了欧盟,据统计今年冬天累积供暖需求比以往平均低20%。这一系列因素导致在北溪1号被炸的情况下欧洲气价仍能一路下跌至现在的48欧元/兆瓦时,不及俄乌冲突前的一半。

图4荷兰TTF天然气价格(欧元/兆瓦时)

资料来源:Wind,申万期货研究所

03俄乌冲突将对能源价格持续影响

俄乌冲突影响油价的方式不是通过冲突本身,而是欧美对俄制裁导致了油价的波动。随着欧美对俄的经济枷锁进一步收紧,俄罗斯势必会做出反抗。当前俄罗斯做出的3月份减产50万桶/日决定就是反抗的一部分。考虑到俄罗斯目前大幅下滑的财政收入,这种减产措施大概率会继续延长直至油价上涨至俄罗斯满意的水平。因此俄乌冲突导致的欧美与俄罗斯的博弈仍将是今年油价波动的主要因素。

虽然天然气价格相比俄乌冲突前已经腰斩一半,但这并不意味着俄罗斯对全球天然气市场不重要。在新冠发生前欧洲天然气价格长期维持在15-25欧元/兆瓦时之间,目前的价格与之相比仍高了大约一倍。俄罗斯此前一直是天然气的第一大出口国,随后是美国和卡塔尔,而且由于其地缘条件优越,俄罗斯天然气主要通过管道运输至欧洲和亚洲,相比LNG更为经济和稳定。但随着欧盟对俄制裁以及北溪管道被炸,2022年俄罗斯天然气出口减少了25%。根据俄罗斯公布的计划,2023-2025年天然气的出口会进一步减少至1252亿立方木,仅相当于2021年的60%。这部分供应的减少将对全球天然气市场造成极大的影响,欧洲及亚洲市场出于对LNG的争夺会让气价保持在一定高度,气价很难回到从前的水平。而这中间美国将赚取最多的利润。

04来能源价格主要运行逻辑

当前原油的需求主要受到中国需求复苏以及欧美加息带来的需求下降的双重影响。而供应端的主要影响在于俄罗斯如何调整其产量以及美国放储政策带来的供应增量。这2个博弈因素也将主导今年油价,整体而言原油市场供应略大于需求,以弥补前两年大幅下降的库存为主。

俄乌冲突如果能够得到稳妥解决,欧美对俄制裁大概率也会逐步退出,这会增加石油的供应并降低世界整体石油贸易的运输时间及价格,会对油价有较大的利空作用。但这种情况发生的概率较低,如果欧美对俄制裁长期维持,俄罗斯大概率也会加大减产力度。在当前供需博弈下,油价大概率上涨为主。

天然气方面,由于今年意外的暖冬,整体全球天然气供需偏宽松。截止目前,欧盟各国的天然气库存量仍有740太瓦时,高于5年均值28%。市场普遍预计欧洲天然气库存有望在这个冬季结束时超过54%,这将创下历史最高水平。但是这并不意味着欧洲能源危机就此过去,到今年夏天,连接俄罗斯和欧洲的输气管道可能会全部关闭。欧洲将更加依赖LNG的进口,届时如果风电、水电或者核电再出现2021年的大幅下降情况,欧洲可能再度遭遇能源短缺压力。总之少了管道天然气这一最为稳定的能源来源,欧洲的能源安全将比以前更为脆弱。

05总结

人们常说战争是政治的延续,而经济战也是战争的一种。俄乌冲突真正下场的也不只是俄乌两家,在经济战场上交锋的是俄罗斯与欧美。作为资源输出型国家,俄罗斯的经济较为脆弱,但同样当俄罗斯拿起资源武器,对欧美的影响也是巨大的。今年是美国控制通胀的重要一年,经过1年的加息美国的联邦基金目标利率已经到了4.5%,未来还会继续加息。这种背景下俄罗斯选择通过原油市场与美国博弈是无奈下的必然,也未尝不会造成四两拨千斤的作用。