2017年中国风电行业的主要变化:

2017年,国内弃风限电明显改善,预计三北红六省中吉林、黑龙江、宁夏、内蒙古四个省份有望解禁;

2018年是风电建设区域转移的第三年,中东部地区风电建设已经开始迈入常态化,建设周期拉长的影响或将被消化;

分散式风电建设拉开序幕,海上风电总核准量达到3.98GW,这些将成为行业新的增长点

在以上因素的作用下,2018年风电新增装机或将迎来反转。与此同时,目前国内核准未建风电项目达到115GW,根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工,因此2018-2020年风电装机有望持续增长。

2017年风电装机低迷

三北限装,装机难移

继2016年风电并网容量下滑之后

2017年风电装机持续低迷

1、能源结构调整大势所趋,风电迎发展良机

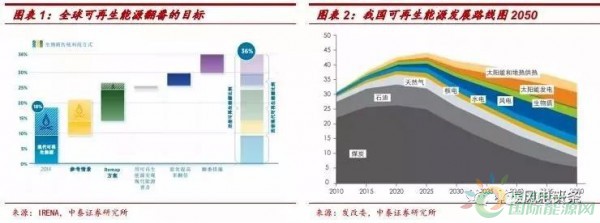

由于气候变化的影响,可再生能源替代化石能源在世界范围内得到广泛认可。2015年的巴黎联合国气候变化大会指出到2030年,可再生能源占最终能源消耗总量的比例达到36%。我国提出了《中国可再生能源发展路线图2050》,指出到2050年,可再生能源占比达到62%,逐步摆脱对化石能源的依赖;风电作为可再生新能源,将在能源结构调整过程中迎发展良机。

2、中国占全球累计风电装机比例超1/3,新增风电装机超四成

2016年,全球风电累计装机容量达486.7GW,同比增长12%,其中中国风电装机占比为34.7%,排名世界第一;受中国新增风电装机下滑的影响,2016年,全球新增装机容量53.9GW,同比降低15%,是近三年首次下滑。这里面中国贡献了新增容量的43.3%,是第二名美国新增装机的3.02倍,成为世界风电发展的引擎。

3、2016-2017年我国风电新增并网容量连续两年下滑

受2015年抢装回调的影响,2016年风电新增并网容量降为19.3GW,同比降低41.5%。进入2017年以来,风电行业持续低迷,风电新增并网容量预计将低于2016年。这表明从2016年开始,我国风电新增并网容量连续两年下滑。

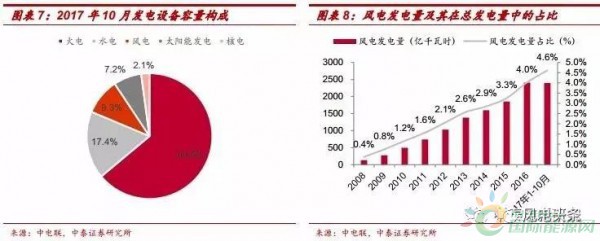

4、风电占总发电设备容量的比例达9.3%、占总发电量的4.6

截至2017年10月底,全国并网风电1.6亿千瓦,占总发电设备容量的比例为9.3%,较2016年底提高了0.3PCT。2017年1-10月份,全国规模以上电厂发电量51944亿千瓦时,同比增长6.0%,其中,风电发电量2397亿千瓦时,同比增加25.3%,占比为4.6%,较去年同期(3.93%)提高了0.67PCT。

2016年弃风限电严重

三北六省被列为红色预警区域

1、近五年来2016年弃风限电形势最严峻

2016年,全国弃风电量497.0亿千瓦时,弃风率达到17.1%,比2015年高了2.1PCT,是2013年以来的最高值。

煤炭去产能压力、全社会用电增速趋缓叠加发电设备装机高增长是2016年弃风限电现象严重的主要原因。2016年2月1日,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》来化解煤炭行业过剩产能;2016年上半年煤价是近七年最低;地方政府为了保煤矿,火电的上网权重有所增加。

与此同时,2015年以来,全社会用电增速趋缓,但发电设备容量在2017年之前持续高增长,发电装机容量过剩。在这两者共同的影响下,2016年弃风限电的现象非常严重。

2、2016年风电投资监测预警机制建立

2016年7月18日,能源局下发《关于建立监测预警机制促进风电产业持续健康发展的通知》建立了风电投资监测预警机制,风电投资监测预警机制的指标体系分为政策类指标、资源和运行类指标、经济类指标。最终风险预警结果由三类指标加权平均确定。

预警程度由高到低分为红色、橙色、绿色三个等级,预警目标年为发布年的1年后。若发布年前一年度风电平均利用小时数低于地区设定的最低保障性收购小时数,风险预警结果将直接定为红色预警。发布年前一年度弃风率超过20%的地区,风险预警结果将为橙色或橙色以上。

预警结果为红色的省(区、市),表示风电开发投资风险较大。国家能源局在发布预警结果的当年不下达年度开发建设规模,地方暂缓核准新的风电项目(含已纳入年度开发建设规模的项目),建议风电开发企业慎重决策建设风电项目,电网企业不再办理新的接网手续。

预警结果为橙色,表示风电开发投资具有一定风险,国家能源局原则上在发布预警结果的当年不下达年度开发建设规模。

预警结果为绿色表示正常,地方政府和企业可根据市场条件合理推进风电项目开发投资建设。

3、2016年三北地区弃风限电依旧严重

2016年,华北、东北、西北、华东、华中、南方六区域2016年的弃风率分别为14%、19%、33%、0%、0%和2%,由此可知三北地区是我国弃风限电的重灾区。

从利用小时数上看,九个重点地区中有六省区的实际利用小时数低于保障性收购利用小时数。2017年4月10日,能源局下发《关于2016年度全国可再生能源电力发展监测评价的通报》指出:2016年,辽宁、河北和山西达到风电最低保障收购年利用小时数要求,内蒙古、新疆、甘肃、宁夏、黑龙江和吉林六省(区)未达到要求。

2017年三北六省区为风电红色预警区域,占2016年全国新增装机约25%。2017年2月,能源局发布2017年风电投资监测预警结果:内蒙古、黑龙江、吉林、宁夏、甘肃、新疆(含兵团)等省(区)为风电开发建设红色预警区域(简称红六省),其他省份为绿色区域。2016年,红六省新增并网容量481万千瓦,占比为全国的24.9%,红六省禁装对全国新增装机的影响很大。

新增装机向中东部转移

中东部建设周期拉长打乱装机释放节奏

1、风电新增装机向中东部转移

由于行政和投资收益率方面的因素,风电新增装机向中东部转移。中东部地区风电新增装机占全国新增装机容量的比例由2015年的23.1%,提高到2016年的46.7%和2017年前三季度的47.3%

由于三北地区电网建设相对薄弱、外送通道不畅;加上当地用电负荷较小,因此三北地区弃风限电严重,从而三北地区部分省份被列为红色预警区域;与此同时,由于弃风率是影响风电场收益率最关键的因素之一,当弃风率较高时,三北地区的投资收益率也会受影响,进而影响在三北的投资热情。

2、新增装机向中东部等低风速地区转移

通过观察近年来国内整机龙头金风科技订单结构,可知侧面显示我国新增装机向中东部低风速地区转移。

金风科技是我国风电整机龙头企业,2016年国内市场份额27.1%,第六次蝉联国内第一。由公司2017年中报可知,公司风机在手订单15.1GW,处于历史高位水平,其中2.0MW低风速机型订单达到8.2GW,占比达到54.3%。在1.5MW机型退出的过程中,2.0MW低风速机型增长速度超过其他新机型,特别是从2016年开始强势增长,2016、2017H1的占比分别为53.8%、54.3%。这表明,金风科技在手订单中来自中东部地区的订单在不断增加。

3、中东部建设周期拉长打乱装机释放节奏

中东部不确定因素多、建设周期长,打乱了风电新增装机释放节奏。从2016年开始国内风电新增装机开始向中东部转移。在此过程中,中东部地区由于土地成本高、环保审查严格等原因,前期项目开发相对繁琐;同时,中东部由于地形条件复杂、气候多变,建设周期也较长。

据远景能源介绍,传统北方项目的建设周期大约6-12个月,而东部南部项目要24个月以上。中东部风电项目建设周期拉长导致风电装机释放节奏被打乱,风电行业增长乏力,相对低迷。

2018年风电装机或将反转

弃风改善,一个常态,两个增长点

由此以上分析可知,2017年风电低迷主要是行业内部结构调整带来的阵痛,并不是行业进入衰退阶段,在国内能源转型的背景下,风电行业仍然处于景气阶段。以下主要对2018年的风电装机情况进行分析。

弃风限电改善

三北地区红六省中四省份或将解禁

2017年以来,弃风持续改善。煤价高企和政策密集出台是主要原因:

1、2017年,煤炭价格维持高位,地方政府保煤矿压力减小;

2、能源局出台了风电的红色预警机制,地方政府,特别是弃风率高的三北地区,为了建设能源大省,需要着力解决风电的消纳问题,以获得风电项目的核准,地方政府解决消纳问题的主动性大幅提升;

3、煤炭价格高企,导致火力发电成本增加,经济性下滑,火电的竞争性变差,风电等新能源发电经济性凸显,今年以来风电已成为大型发电企业的主要利润贡献点,利好风电的消纳;

4、国家密集出台多项政策来改善风电等新能源的消纳问题,主要包括解决补贴问题的绿色电力证书政策、解决“重建轻用”问题的分布式发电直接交易政策、解决风光上网调峰问题的火电厂灵活改性政策、解决北方地区冬季弃风弃光严重的可再生能源清洁取暖的政策。

在煤价高企、政策多管齐下的背景下,2017年前三季度,全国风电利用小时数1386小时,同比增加135小时,弃风率为12%,同比降低7PCT,弃风限电改善明显。

预计三北红六省明年将有四个省份或将解禁。在弃风限电改善背景下,结合红六省1-11月的利用小时数、前三季度的弃风率数据以及风电预警政策可以判断,2018年吉林、黑龙江、宁夏、内蒙古有望解禁,甘肃和新疆或继续维持红色预警。

一旦三北红六省解禁,风电投资或将再度放量。假设若不发生弃风限电的现象,无论是2016年电价标准还是2018年电价标准,收益率的顺序都是I>II>III>IV,这表明三北地区(I、II、III类资源区)的收益率要好于中东部地区(IV类资源区)。如果考虑2017年1-9月的弃风情况,I、II、III类资源区的IRR也处于9.33%-10.16%之间,投资收益具有吸引力。此外,由于三北地区地广人稀、土地相对平坦,有利于风电场建设施工,所以,一旦三北红六省解禁出来,该区域的风电投资或将再度放量。

在现有投资成本不变的情况下,当电价下调到2018年的电价水平时,I、II、III、IV类资源区收益率分别降低4.26-5.06PCT、2.82-3.25PCT、2.58-2.81PCT、1.40-1.46PCT,电价下调对I类资源区收益率影响较大,但如果不存在弃风现象的话,四类资源区内风电项目的投资收益率都依旧具有吸引力。

能源局、发改委再次强调2020年前在全国范围内有效解决弃水弃风弃光问题,同时12条直流特高压为风电消纳提供广阔空间,三北地区弃风限电改善将成为未来几年的主题。我国目前已经布局了12条直流特高压工程,其中8条已经建成,而且这些特高压输送风电光伏等新能源的比例还比较低,未来空间很大。在政策发力以及特高压提供空间的背景下,弃风限电改善将成为未来几年的主题。

2018年起风电建设区域转移进入第三年

中东部风电装机或趋于常态化

2016年是风电新增装机大规模向中东部转移的第一年,从2016年算起,2018年是区域转移的第三年。

风电行业在这个过程中进行了很多努力来应对区域转移带来的周期拉长问题,通过这些努力,2017年前三季度中东部装机已有回暖迹象,2017年1-9月份全国风电新增装机970万千瓦,同比降低3%,其中中东部新增装机457万千瓦,同比降低23%,但如果扣除异常省份云南之后,中东部新增装机442万千瓦,同比增长20%,出现回暖迹象。

因此,可以预计进入2018年以后,随着业主对中东部风电项目更加熟悉,中东部风电装机将理顺,释放节奏或趋于常态化。

分散式风电及海上风电

成为行业新增长点

能源局大力推动分散式风电发展

2011年11月17日,国家能源局印发《分散式接入风电项目开发建设指导意见》(国能2011 374号),其中对分散式接入风电项目进行定义;

2017年5月27日,国家能源局下发《关于加快推进分散式接入风电项目建设有关要求的通知》,指出分散式接入风电项目开发建设应按照“统筹规划、分步实施、本地平衡、就近消纳”的总体原则推进。

2017年11月8日,按照国家能源局《关于加快推进分散式接入风电项目建设有关要求的通知》,河南公布了分散式风电开发方案,从而打响了国内分散式风电的第一枪。之后,内蒙和新疆都开始布局分散式风电。

分散式风电对于风电行业将是新增量

分散式风电的优势包括:

(1)靠近负荷中心,消纳好;

(2)作为集中式风场的补充,提高风能资源的利用率,类似于“溜缝”;

(3)在指标紧张的背景下,集中风电项目可以分拆为若干个分散式风电项目进行审报,提高风电项目的开工率;

(4)审批时间短,根据天顺风能的公告,其河南濮阳分散式风电项目从公示到拿到核准文件只用了42天,小于常规项目半年的审批周期。

由于上述优势,分散式风电有望成为风电行业未来新的增长点。

国内海上风电平稳增长,发展空间广阔

2016年,国内海上风电新增装机59万千瓦,同比增加64%,增速较去年同期增长7PCT,基本处于平稳增长。

截止2016年底,海上风电累计装机达到163万千瓦,同比增长58%,占国内风电总累计装机容量的比例仅为0.97%,提升空间广阔。

2017年底海上风电项目累计核准3.98GW,总投资760亿。2017年,国内海上风电发展迅猛。

海上风电利用小时长、靠近负荷中心,收益率具有优势。东南海上风电项目靠近用电负荷中心,不存在限电,同时利用小时长,因此整体收益率较高。可以预算,当海上风电系统成本为18元/W、利用小时数3200时,近海海上风电的度电成本0.46元/kWh,收益率为14.4%。

电价下调驱动风电抢开工

未来三年风电装机持续增加

2018年风电标杆电价将下调

2018年风电标杆电价将下调,I、II、III、IV类资源区的标杆电价分别下调0.07、0.05、0.05、0.03元/kWh,按照电价下调政策,2018年核准的风电项目需要在2020年前开工。

2018年核准项目需要在2020年前开工

核准未建风电项目115GW,未来三年风电年均新增31GW。

截止2016年底,我国已核准未建设的风电项目容量合计84.0GW(非限电区78GW),其中2016年新增核准32.4GW;

2017年7月28日,国家能源局公布2017年将新增核准项目30.7GW,因此到2017年底核准未建风电项目为114.6GW。

根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工建设,以获得0.47-0.60元/千瓦时的上网电价,否则上网电价将被调整为0.40-0.57元/千瓦时,2017H1-2020年均风电新增31GW。

2018年风电投资建议和风险

竞争格局清晰、估值偏低

风电投资建议

竞争格局明朗,各细分板块龙头相对清晰,强者恒强逻辑将主导行业发展。风电的发展过程中经历过多次行业的动荡和洗牌,目前竞争格局比较明朗,各细分环节的龙头相对清晰。目前风电行业整体处于技术升级和精益管理的阶段,这个过程中具有技术和资本优势的龙头企业拥有充分的先发优势,强者恒强的逻辑将主导行业未来的发展,龙头企业将随着行业的快速增长获得确定的超额收益。

作为一个趋势确定的行业,板块的整体估值偏低,具有修复的空间。目前,国内风力发电还是需要补贴,限制了行业的发展。随着降本增效的推进,风力发电有望在2020年实现上网侧平价,届时风电的发展空间将被打开。虽然风电作为一个趋势确定的行业,但是板块的整体估值偏低,目前各主要公司2018年的平均估值是16倍(中位数16倍),低于光伏2018年的21倍(中位数19倍。风电板块的估值偏低主要是2016、2017年行业连续低迷造成的,随着2018-2020年风电装机可能反转,市场情绪向好,风电板块的估值有修复的空间。

风电投资风险提示

弃风限电改善不及预期:虽然近期弃风限电改善明显,但随着新能源装机的提升,弃风限电改善的持续性存在一定的不确定性;

风电政策执行不及预期:虽然近期风电行业的利好政策不断推出,比如2020年完全解决弃风的问题,但政策的落实力度还要看各责任主体的执行力度,存在一定的不确定性;

风电新增装机波动:虽然我们持续看好风电行业的高景气,但是目前行业仍然存在一些不确定因素,比如补贴拖欠的问题、项目建设进度的问题,这些不确定因素会带来风电新增装机波动的风险。

(来源:中泰电新)