有专家预计,2016年对于油服公司而言虽已是寒冬,但更刺骨的寒冷或许还未到来。

这并非危言耸听。

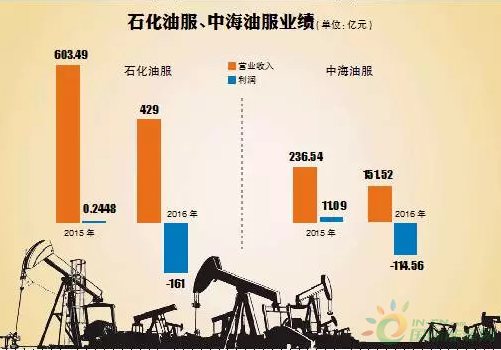

在国内A股上市公司的业绩预告中,石化油服、中海油服双双因过百亿元的亏损引发社会广泛热议。

市场反应更加灵敏的前三大国际油服巨头——斯伦贝谢、哈里巴顿、贝克休斯也无一例外陷入亏损。

无怪乎业内高呼:“瘦身”!脱亏!脱困!

至少在当下,油服行业自身应该可以,也必须要主动积极开展一些力所能及的“瘦身运动”了。

“瘦身”吧,别等国家的巨额财政补贴了!别观望了,主动“瘦身”才会“健硕”!

2016年全球油服行业迎来全面亏损最为惨重的一年,中国也不例外。

根据各公司年报,2016年,斯伦贝谢亏损人民币约116亿元,哈里伯顿亏损395亿元,贝克休斯亏损187亿元,石化油服亏损161亿元,中海油服亏损114亿元。其中,石化油服在目前已发布年报公司中,也坐上了国内A股“亏损王”的“头把交椅”。

值得注意的是,油价走势对油服板块的影响往往具有滞后性,而中国国有石油公司对市场的反应更加滞后。有鉴于此,有专家预计,2016年对于中国油服公司而言虽已是寒冬,但更刺骨的寒冷或许还未到来。

史上“最严竣”形势

3月22日,中海油服发布2016年年报称,公司2016年实现营收151.52亿元,同比下降35.9%,归母公司净利润亏损114.56亿元,上年同期为盈利11.09亿元,同比下降1166.8%。

3月28日,中石化旗下石化油服发布2016年年报称,公司2016年实现营收429亿元,同比减少28.9%;归属上市公司股东净利润亏损161亿元,上年同期为盈利2448万元,同比更是大幅下滑65934%。

低油价下油气公司对上游投资的大幅缩减无疑是影响油服业绩的最直接原因。中海油服、石化油服在其年报中均称,2016年,因国际油价持续低位运行,油气公司投资连续两年下降。加之油田服务行业产能过剩,工作量和服务价格均大幅下降,终致业绩大幅跳水。

以中石化为例,2016 年中石化上游投资同比减少41.1%,为322亿元。石化油服主要作业量同比大幅下降,其中钻井同比下降32%,主要市场服务价格同比下降5-15%;加上部分工程建设项目工期延长、成本费用增加以及变更索赔未达预期,以及计提应收账款坏账准备同比增加约6亿元。石化油服因此在其年报中坦言,2016年是该公司“成立以来最为困难、极具挑战的一年”。

同期,市场反应更加灵敏的前三大国际油服巨头——斯伦贝谢、哈里巴顿、贝克休斯也无一例外陷入亏损。

据国际专业咨询机构Spears & Associates公司统计数据显示,2016年全球油田服务市场规模相比2015年减少33%至2213亿美元,规模和降幅达到近10年之最,也成为该机构自1996年进行数据统计以来,第一次出现的连续两年油田服务市场规模下降。

中石油难成“特例”

而相较于石化油服和中海油服的巨亏,油服业务板块还未上市的中石油似乎更显低调、平稳。虽然中石油在年初召开的2017年工作会议上宣称,2016年也是“中国石油工程技术业务最困难的一年”,但该集团油服业务(工程技术业务)全年实现了“守住了经营不亏损、自由现金流为正”的目标。

一位不愿具名的中石油内部人士指出,之所以能“守住了经营不亏损、自由现金流为正”,是因为“中石油油服板块的利润增长点主要是在海外”。

“‘三桶油’中,中石油的海外上游投资项目做得最好,大部分项目是作业者项目,可以主导作业,同时也可以带动自己的乙方队伍,即工程服务板块‘走出去’。目前我们工程服务板块收入的70%来自于国内,但利润的60%来自海外,换言之,海外项目的盈利能力要远高于国内。”这位人士进一步向记者解释。

对于中石油海外项目的盈利能力,有着20多年从业经验的资深石油经济研究人士朱润民表示可以理解,因为“中石油有不少海外项目,如在中东地区,过去高油价时签订的高标准服务合同还有不少在执行期内”。得益于此,他认为,如果未来油价低迷期不是很长,这些海外项目还可以帮助中石油油服板块渡过这一波难关。

但对于在不少深谙市场规则的业内专家看来,中石油在石油上游领域占据主要份额,其油服业务之所以在账面上未现巨额亏损,主要是因为中石油油服务板块未上市,财报口径不同,不可比;如果中石油油服业务也是上市的,其亏损肯定也是第一,因为“三桶油”中中石油富余人员最多。

两年内有望“触底”

中石油经济技术研究院最新发布的《2016年国内外油气行业发展报告》显示,全球油气上游业经历了2015、2016年连续两年投资下降,2016年已降至3752亿美元。2016年底投资开始回升,预计2017年将达到4030亿美元,同比增长7%。报告同时预计,到2020年全球油气勘探开发投资将增至5765亿美元,但很难再达到2013-2014年7000亿美元左右的水平。

勘探开发活动的增加将推动工程技术服务市场小幅回升。Spears & Associates公司预计,2017年全球技术服务市场空间将同比增长8%,达到2392亿美元。国际信息服务机构IHS也认为,虽然2017 年全球油气资本性投资总额已暂停下滑,油田服务的招投标活动开始有所活跃,但短期内油田服务行业仍面临较大经营压力。

“目前看来,国际油服企业经历前两年一系列资产减值、优化措施后,已经逐渐适应当前的油价低迷期。但中国的油服公司还远未适应。”中海油前首席能源研究员、东帆石能源资询公司董事长陈卫东对记者说。

在朱润民看来,从油价角度,国际油价的日交易结算价在2016年已基本探底,而年均价在“十三五”期间或将保持稳中有升的态势,2017年平均水平预计基本持平或高于2016年。但油服业对油价传递影响更加滞后,所以真正最艰难的日子才刚刚开始,伴随着高油价时的服务合同到期,2017年还将面临更严竣的态势。“在近1-2年内‘触底’之后,也会恢复稳中有升的复苏态势。但如果在2020年前出现全球性石油消费滑坡,这种复苏还将会延后。”

中海油服上述年报指出,随着油价的缓慢反弹,油服行业复苏将逐步展开。陆地市场将先于海上市场恢复。海上钻井平台和油田服务船舶,迫于持续供应过剩压力,复苏过程充满挑战。

主动“瘦身”才会“健硕”

年初以来,在国内A股上市公司的业绩预告中,石化油服、中海油服双双因过百亿元的亏损引发社会广泛热议。近期两公司相继正式发布年度业绩报告,此前预报告中161亿元(石化油服)、114亿元(中海油服)的亏损得到确认。尤其是石化油服,由之前的A股上市公司“预亏王”转正为“亏损王”(至少在目前已发布业绩报告的上市公司范围内,似乎已无悬念)。

为何会产生65934%(石化油服)、1166.8%(中海油服)如此大幅的利润跳水?除受上游投资大幅锐减影响外,业内还将矛头指向了“全球性油服行业严重的产能过剩”。油服公司是以人和装备为主的技术性服务公司,且油服务行业是一个完全市场化的行业,而在当前全球石油供应宽松的市场现状下,油服业供应过剩程度势必要远高于石油开发。

过剩到什么程度?以美国为例,该国陆上油田钻机数在峰值时约有2000台,目前却只有800台。有分析指出,因为技术瓶颈的突破、生产方案的优化以及生产效率的提升,只需动用当前钻机也足以支撑,甚至超过前期产量高点。

另有数据显示,全球陆上钻机高峰时约达6000台,中国就有约2000台,其中中石油约1200台,中石化约600台,其他约200台属民营油服企业。相比之下,油服市场占有率达80%的中国石油央企产能过剩更加突出。而更加骇人的是,有市场数据显示(迄今国内并无油服业的官方统计数据),市场占有率仅约20%的非国有油服企业(包括装备制造企业)数量竟超过万家。尤其在当前低油价、生存环境更趋恶劣的市场条件下,无论在国内市场,还是国际市场,国内油服公司之间在竞标时相互压价、自相“残杀”在所难免。而低价竞标在助推亏损增加的同时,势必会降低行业的整体服务水平。

这意味着当前中国的油服业整体急需通过“瘦身”脱亏、脱困,一方面要主动重新评估企业内部资产,及时减值“瘦身”,优化企业内部资产组合;另一方面油服企业间要主动融合,优化产业内资产组合,促进行业整体“瘦身”。只有这样才能提升中国油服业在全球市场的竞争力,也才能尽快适应当前的油价低迷期。而这也正是业内当前呼吁的。

有分析指出,按国际企业会计准则,国际油公司一旦出现油价大幅下跌,就需要进行公司整体资产的重新评估,进而大幅减值,也会正因此导致当期亏损很高。而按中国企业会计准则,中国公司并不需要像国际油公司那样减值,即便减值也做的是事实已经产生了的或者在预期时间段肯定会产生的部分。但不同的是,一旦渡过 “低谷”期,在同样价格水平下,经过资产优化后的国际油服公司适应能力无疑要强于中国公司。

事实上,通过近两年的积极“瘦身”,国际油服企业已逐渐适应现在的油价低迷,实现了新的平衡。贝克休斯公司统计数据显示,全球动用钻机数从2016年年中开始增长。相比2016年上半年,第三季度各油服公司经营业绩有所回升,其中斯仑贝谢和哈里伯顿净利扭亏为盈,贝克休斯亏损减少。

值得注意的是,既然要“瘦身”,难免会让人想到“裁员”,而这是中国石油工业必须要面临的又一个更加严竣、也更加现实的问题,特别是在低油价的当前。不可否认,国内石油工业极度臃肿的人员结构带来的冗余成本支出,正是导致国内石油央企们巨亏的另一个重要直接因素。

笔者了解到,截至2015年,中石化在职员工数量有75万人,中石油则接近150万人,中海油也有逾11万人。而同等规模的壳牌、埃克森美孚、BP、雪佛龙等国际石油巨头员工数量则只有约6万-10万人。

即便如此,低油价来袭,国际石油巨头们也纷纷采取了降薪、裁员措施。公开报道显示,从2014年底开始,全球减员的石油人数量已经超过30万人。截至2016年第三季度,斯伦贝谢的员工由之前的约13万人降到约10万人。同期哈里伯顿全球员工裁员超过2万人,而2014年底该公司员工有8万人以上。

在中国,承担主要社会责任的国有石油央企在对待“规模裁员”问题上一直坚定说“NO”,相对温和的“集体降薪”方式更是他们的首选,但此举也被不少石油人戏谑为“软裁员”,中国式的石油裁员更多表现为石油人“主动”自裁。显然在大多数人看来,中国的石油央企们想要在员工数量上“瘦身”成其他国际大石油公司那样,几乎是一件不可能的事。

但试想,如果国际油价维持当前水平持续运行,甚至稍高一些,到50美元/桶左右,在国内一些油田的石油开采成本已达近80美元/桶的态势下,中国石油工业的“好日子”还能维持多少时间?

也许等到国家再无力承担对石油工业的巨额财政补贴之时,才能真正下决心政策指令性推动石油行业整体“瘦身”。而在当下,至少油服行业自身应该可以,也必须要主动积极开展一些力所能及的“瘦身运动”了。