当前,煤炭行业价格加速下滑、经营成本压力增大、融资难、资金链断裂和消费需求严重不足等问题都是树立在煤炭行业面前的座座大山。行业处于价格下行和产能过剩的窘境已是不争的事实,同时 “煤炭行业价格触底甚至倒挂”的声音从2014年开始已经不绝于耳。进入2015年,环渤海价格动力煤价格指数已经累计下跌83元/吨;鄂尔多斯动力煤价格指数累计下跌60点。煤炭行业困于“低价和滞销”的双重困境,企业病急乱投医各施各法。更为至要的问题在于,煤炭行业仍然臃肿不堪。

因此,在当前情势下,只有去过剩产能实现供需平衡才能解决行业面临的众多难题,但是行业去产能过程是一场生产企业脱困求生与转型变革、火电量下降与新能源替代、集中度提高与洗牌重组、脱困救市与供需逆流、国家宏观监督与地方微观保护之间的艰难“持久战”。

一.生产企业脱困求生与变革转型矛盾

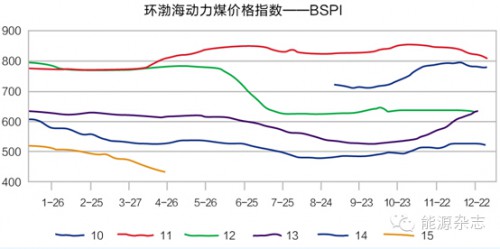

从2014年开始,煤炭价格下行、行业亏损面和停产率比例不断扩大,行业频频发出价格触底甚至倒挂的声音。数据显示:最新环渤海动力煤价格指数为448元/吨,环比下跌8元/吨,近三期环指跌幅分别为10元/吨、9元/吨和8元/吨,2015年环渤海价格动力煤价格指数已经累计下跌84元/吨。环渤海价格指数2010年发布以来,价格走势连年向下平移(如图)。往期数据显示:1-6月份,动力煤市场价格属于平稳期或微幅下降,2014年和2015年煤价下降幅度扩大且价格下降时间提前;其次,进入4月份以后,与14年相比,15年价格走势相反与之形成开口之势,且开口趋势或将进一步扩大。根据当前行业业态而言,价格下降仍会持续但降幅或收窄,环渤海动力煤指数价格“水位”会进一步下降,煤炭行业裸泳的人或将更多。

最新鄂尔多斯动力煤价格指数(OSPI)为176点,15年累计下跌67点,5500kcal/kg坑口价和车板价为163元/吨和197元/吨,累计下跌59元/吨和72元/吨。车板价中各高热值规格品跌幅20元/吨,为价格指数发布以来最大跌幅。从产地价格指数而言:价格普遍下行幅度小且相对滞后。本期价格指数单期跌幅近20元/吨且领跌煤炭行业价格指数。从近几期产地和港口煤炭价格指数的大幅下跌可以看出:未来几期价格指数仍然难言放缓甚至不可能止跌,很可能是再次打开了价格下行波段的“风口”。

煤炭生产企业失守成本价格底线。煤企对救市的高度期望,对行业发展形势及市场信息把控滞后,使得企业持有“好死不如赖活着”的心态。煤炭生产企业转型无非是洁净煤、煤化工道路,黄金十年投资的经验及行业现状使得投资者对煤炭转型发展有了新的认识,煤化工是煤炭行业的衍生产品和衍生行业,也难逃产能过剩的窘境。转型中需要技术转型、业务转型、理念转型、人才转型、资金投资、设备更新等多层次转型和再投资。对于当前煤炭企业而言,转型的路上必须是轻资产、周期短、见效快和产品延伸等的转型,但可能只有极少数站在顶端的企业可以站在无数转型路上牺牲的同行身上摸着石头成功过河。

最新鄂尔多斯动力煤价格指数(OSPI)为176点,15年累计下跌67点,5500kcal/kg坑口价和车板价为163元/吨和197元/吨,累计下跌59元/吨和72元/吨。车板价中各高热值规格品跌幅20元/吨,为价格指数发布以来最大跌幅。从产地价格指数而言:价格普遍下行幅度小且相对滞后。本期价格指数单期跌幅近20元/吨且领跌煤炭行业价格指数。从近几期产地和港口煤炭价格指数的大幅下跌可以看出:未来几期价格指数仍然难言放缓甚至不可能止跌,很可能是再次打开了价格下行波段的“风口”。

煤炭生产企业失守成本价格底线。煤企对救市的高度期望,对行业发展形势及市场信息把控滞后,使得企业持有“好死不如赖活着”的心态。煤炭生产企业转型无非是洁净煤、煤化工道路,黄金十年投资的经验及行业现状使得投资者对煤炭转型发展有了新的认识,煤化工是煤炭行业的衍生产品和衍生行业,也难逃产能过剩的窘境。转型中需要技术转型、业务转型、理念转型、人才转型、资金投资、设备更新等多层次转型和再投资。对于当前煤炭企业而言,转型的路上必须是轻资产、周期短、见效快和产品延伸等的转型,但可能只有极少数站在顶端的企业可以站在无数转型路上牺牲的同行身上摸着石头成功过河。

二.火电量下降与新能源替代博弈

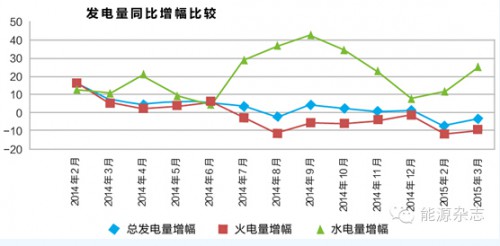

国家经济环境处于低速增长期,第一季度GDP增长为7%。全社会用电量增速大幅回落,工业用电量负增长,制造业用电量零增长,全国电力供需总体宽松。1-3月份,火电发电量同比和环比皆出现大幅下降,水力、风电、核电等新能源发电量快速增长,水电利用小时同比提高。数据显示:1-3月份,全国累计发电13102.7亿千瓦小时,累计同比下降0.1%,3月份同比下降3.7%。1-3月份,火电发电累计10469亿千瓦小时,占总发电量约80%。1-3月份累计同比下降为3.7%,3月份同比下降9.4%。而水力发电量为1715.3亿千瓦小时,累计增长17%,3月份水力发电676.3亿千瓦时,同比增长25.3%。1-3月份,全国核电发电量353亿千瓦小时,同比增长29.7%。1-3月份,全国6000千瓦及以上风电厂发电464亿千瓦时,同比增长24.6%(数据来源:国家统计局和中电联)。

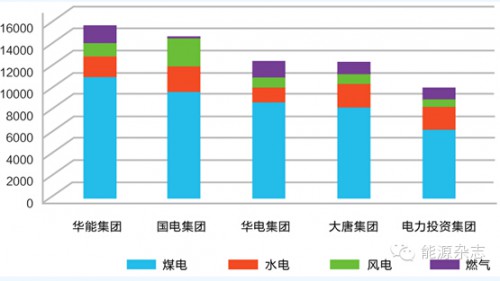

其次,五大发电集团的中国华能集团、中国国电集团、中国华电集团、中国大唐集团和中国电力投资集团2014年装机容量中,水电、风电、燃气发电和核电比重逐步提高,煤电占比分为72%、76%、70%、68%和63%(详见下图)。此外,2015年是核电机组投入运营和重启的关键之年,已经投入商业运行的核电机组容量为2138.6万千瓦,在建核电机组容量2850万千瓦。《国家能源发展战略行动计划(2014-2020年)》提出,到2020年,核电装机容量达5800万千瓦。

从图中可以看出:至2014年以来,总发电量和火力发电量比重和增幅总体呈下行趋势,而水力发电增幅明显且发电量逐年增加,但水力发电受季节性因素影响相当明显(详见小图),水电发电量对火力发电的影响建立在季节性来水情况,不稳定性强。风力发电燃气发电和核电发电增幅明显,符合国家环保政策要求和绿色能源战略行动计划,对火力发电的影响较大且出力稳定。随着新型能源发电的投入运营,对火电的替代能力也突显,煤炭行业的产能过剩将愈发凸显。

三.市场份额据守与洗牌重组割据

通过鄂尔多斯动力煤价格指数历史数据研究:煤炭从坑口出矿经汽运短倒物流到物流园区,加物流园区仓储、管理、装车至园区车板价相关费用约50元左右。数据显示:从鄂尔多斯动力煤价格指数发布以来,5000kcal/kg和5500kcal/kg的坑口价与车板价之间平均价差为40元。其次,产地价格指数和港口价格指数中5000kcal/kg和5500kcal/kg车板价与港口价之间价格也处于非合理区间,如图中蓝色线为新街站车板价到秦皇岛港平仓成本水平。到港指导价显示:5000kcal/kg高于环渤海价格指数秦皇岛港同热值规格品区间价格上限15元/吨;5500kcal/kg与环渤海价格指数秦皇岛港同热值规格品区间价格均价持平。

来自产地多家物流园区信息显示,当前物流园区发运客户大幅减少,现有发运客户发运量也大幅下降,甚至部分园区已经停止发运。现在不少煤炭生产或贸易企业因业务不成体系导致规模竞争力下降,已经无法正常运营,只有以产-运-销-消供应链自成一体化大型企业才能实现供应链体系运行,实现规模化经济利润。就目前价格低迷和需求低迷的格局下,大型企业自产-自销-自销和大量减少外购煤。行业供需结构正在改变,市场份额正在再分配,集中度不断提高。

其次,国家能源局继13年连续发布《关于做好2013年煤炭行业淘汰落后产能工作的通知》和《关于做好2014年煤炭行业淘汰落后产能工作的通知》。通知中数据显示:2013年全国煤矿数量1.2万处,比2005年减少1.3万处,其中小型煤矿有9500多处,而9万吨以下的小煤窑达7500处。2014年在13年《通知》的基础上,加快淘汰小于9万吨小型煤炭企业,2014年我国淘汰煤矿1725处和1.17亿吨的工作任务基本完成。当前全国煤矿核定产能公示情况第七批已经发布:核定产能煤矿数量近7000家,核定产能低于30万吨的煤炭企业数量近5000家。此外,国家层面正在进行深化企业体制改革,加快企业重组合并,中国南车和中国北车、中国中铁和中国铁建等是企业重组合并的“样板”,改革重组之风正在向煤炭行吹来。

四.行业脱困救市政策与市场供需结构相悖

随着煤炭行业“黄金十年”的过度投资形成的产能过剩格局及当前行业的“新常态”,煤炭行业价格持续下行频频触底,2014年开始至今,环指数累计下行168元/吨至442元/吨,与环指发布以来最高点相比累计跌幅为50%。煤炭行业亏损面不断亏大,行业裁员和降薪成为普遍。

为此,国家为了保障能源安全和促进行业的稳定健康发展频出救市政策。降低煤炭行业资源税,发布《关于实施煤炭资源税改革的通知》,实行从价计征;为了限制进口和扩大出口,颁发《商品煤质量管理暂行办法》,取消各煤种的零进口税率,分别恢复实施3%(无烟煤)、3%(炼焦煤)、6%(炼焦煤以外的其他烟煤)、5%(其他煤)、5%(煤球等燃料)的税率;此外,下发《关于指导2015年煤炭产运需衔接工作的通知》;山西、陕西和内蒙古等产煤省市出台“煤炭17条、20条”,减免煤炭收费和基金等。

尽管国家层面和地方层面救市政策不断加码,但是煤炭行业并没有脱困得到好转,反而深陷价格泥潭,越陷越深。行业亏损面从60%扩大至80%.近期,国家为应对经济低迷和煤炭行业困境再度出台电价下调政策,而下游电力消费企业利用当前供求失衡格局,将对煤炭价格继续承压。此外有消息称,煤炭资源税税率有望降低,但资源税的降低亦或对煤炭行业不成积极作用,或许仅是电价下调的中和。

从微观层面而言,脱困救市政策和减税减负补贴对于煤炭企业而言即降低成本,行业成本的降低幅度即会转化为行业利润幅度。由于煤炭行业去产能并不同于钢铁和化工厂去产能,钢铁和化工行业拆除厂房设备即能够起到立竿见影的效果。而煤炭企业基于民营企业占比极大的事实,亏损时选择停产,有利可图时立刻恢复释放产能。

五.国家宏观监督PK地方微观保护

煤炭行业淘汰落后产能和去过剩产能从国家政策出台到地方落地,可谓是层层打折。国家对煤炭行业出台政策是基于煤炭行业整体亏损面、可持续环保绿色发展、燃煤发电让位新型能源和国家能源战略安全角度出发,而地方政府基于当地企业正常运营、地方财政税收收入、地方人才发展和就业、产煤省市地缘经济竞争等角度出发。行业去产能是国家去产能和地方保产能的一场暗战。

地方层面:其一、煤炭价格下行格局下,各产煤省市为了促进当地企业的可持续生产经营,在资源税制定、地方税费减免、相关费用降低、各类基金取消、手续批办证件审核简化等方面频出地方性政策。其二、煤炭生产企业面临亏损、融资难和还贷难等问题,导致生产企业资金链断链,为此,煤炭生产企业集体邀政府与银行金融单位商讨输血和降息等。其三、2014年,全国煤炭产量约38.7亿吨,据全国煤矿生产能力情况公示数据显示:全国煤矿核定生产能力约31亿吨(共七批)。全国超能力生产近8亿吨。2014年煤炭主要产地内蒙古、山西、陕西、山东、河南和安徽产煤量分别为9.08、9.76、5.1、1.5、1.35和1.4亿吨,而公示产能数据显示:上述产煤省市核定产能为:6.4、7.4、2.8、1.7、1.7和1.5亿吨。

国家层面:基于行业亏损面扩大和去产能不力原因,国家层面为落实[2014]2546号文件要求,最近发布《关于开展煤矿违法违规建设生产情况核查工作的通知》的通知,有力打击了违法违规建设生产行为。为进一步做好对违法违规建设生产煤矿的事中事后监管和分类处理,切实维护煤炭生产建设秩序,促进供需总量平衡。详查违法违规建设煤矿、超能力生产煤矿和未公告产能煤矿,且以产煤省自治区自查、异地互查和产煤大省重点抽查多种方式结合。

综上所述,煤炭行业基于煤炭产能和消费结构不平衡、产能淘汰和产能新建不平衡、煤炭让位和新能源替代不平衡、煤炭进口和出口不平衡、核定产能与实际产能不平衡等,价格理性回归和产需平衡注定会是一场艰苦卓绝的持久战。