1月17日,光伏行业2018年发展回顾与2019年形势展望研讨会在北京召开。会上,中国有色金属工业协会硅业分会副秘书长马海天以“多晶硅市场发展情况——2018年回顾与2019年展望”为题,对当前多晶硅市场进行了深刻剖析,并对下一阶段市场走势进展做出预测。

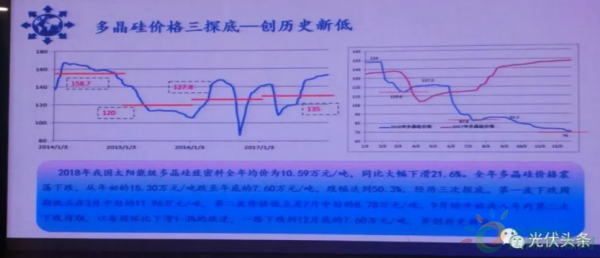

多晶硅价格:2018年我国太阳能级多晶硅致密料全年均价为10.59万元/吨,同比大幅下滑21.6%。全年多晶硅价格震荡下跌,从年初的15.30万元/吨跌至年底的7.60万元/吨,跌幅达到50.3%,经历三次探底。

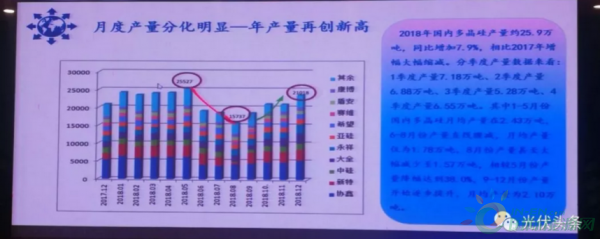

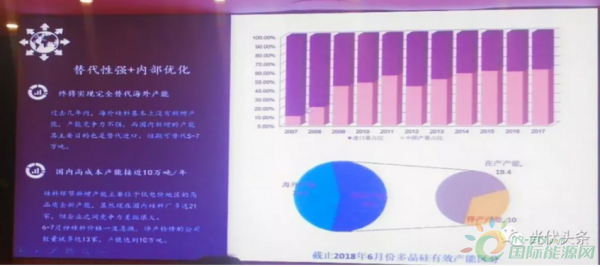

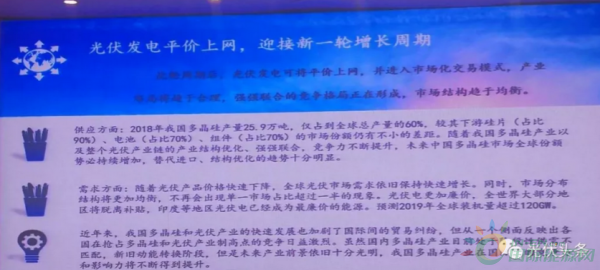

多晶硅产量:2018年国内多晶硅产量约25.9万吨,同比增加7.9%,相比2017年增幅大幅缩减。其中,企业产量分化明显,集中度维持高水平。江苏中能、新特能源、洛阳中硅、新疆大全、四川永祥等十家万吨级企业,产量产比为82.5%。

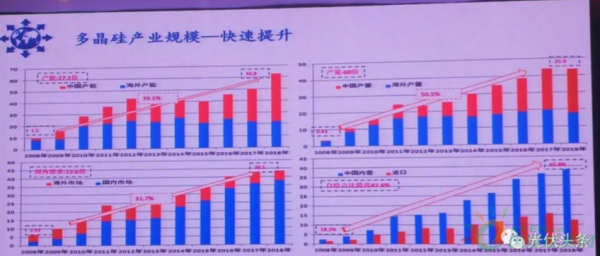

多晶硅进口量:2018年受中国光伏终端需求缩减影响,多晶硅累计进口量近十年来首年同比下降,根据海关数据统计,2018年1-11月份累计进口多晶硅为127277吨,同比减少13.1%。

目前我国多晶硅主要进口地区主要有韩国、德国、中国台湾、马来西亚四个地区。

多晶硅产能:到2018年底中国多晶硅产能主要集中在新疆、内蒙、江苏、四川等地区,产能集中度达到75%,随着国内多晶硅骨干企业产能逐渐向资源优势地区转移,新疆、内蒙、四川地区多晶硅产能的规模优势更加凸显。

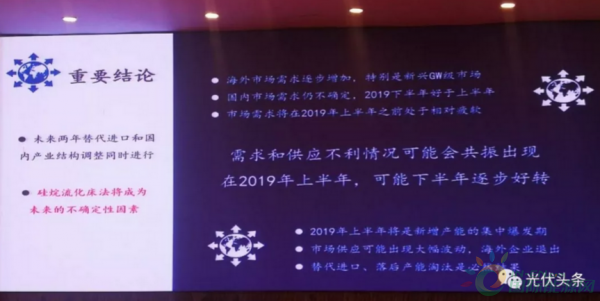

供应与需求的四大判断:

1、两个季度内,多晶硅新增产能会持续释放,在需求并未明显增加的情况下,新增产能会持续增加供求矛盾。

2、两个季度内,传统海外需求淡季以及国内需求杠杆启动都将影响短期市场需求,特别是3-4月份出现相对疲软的情况。

3、中长期来看,替代进口和国内产业结构优化将重建全球多晶硅产业供应格局,国内企业竞争力、影响力以及话语权逐渐显现。

4、中长期来看,随着光伏产品价格快速下降,全球光伏市场需求仍旧保持快速增长。预测2019年全球装机量超过120GW。

六大市场预测:

海外市场需求逐渐增加,特别是新兴GW市场;

国内市场需求仍不确定,2019年下半年好于上半年;

市场需求将在2019年上半年之前处于相对疲软;

2019年上半年是新增产能的集中爆发期;

市场供应可能出现大幅波动,海外企业退出;

替代进口、落后产能淘汰是必然结果;

详细数据见国际能源网记者从会议现场传来的PPT。如下: