产品价格持续走低,行业整体经效下滑明显

——中国玻璃纤维及制品行业经济运行2023年半年报

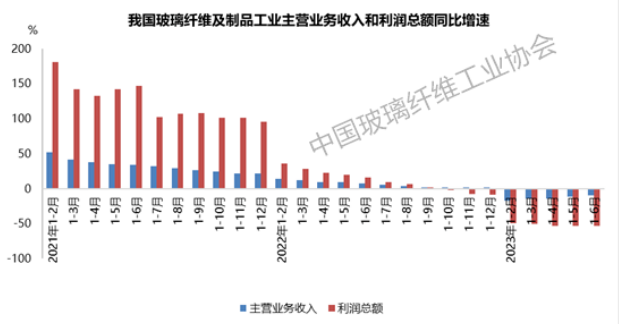

受前期产能过快增长及下游主要消费市场不景气影响,2023年上半年,玻璃纤维及制品行业整体经济效益下滑明显。规模以上玻璃纤维及制品工业主营业务收入同比下降10.10%,利润总额同比下降53.67%。

一、上半年行业整体运行概况

(一)产能产量情况

1.玻璃纤维纱

据国家统计局统计,2023年上半年我国玻璃纤维纱产量比去年同期增长12.8%。尽管从去年三季度以来,为应对市场需求下降及产品高库存情况,企业纷纷延缓新建池窑投产计划。但去年累积的新建项目产能陆续释放,导致2023年上半年玻璃纤维纱产量相较去年同期仍有较大幅度增长,其中六月刷新近三年单月产量纪录。

2.玻璃纤维制品

增强用毡布制品方面:2023年上半年,全国风电新增装机2299万千瓦,比去年同期增长1005万千瓦。相较一季度的周期性淡季,二季度风电装机增长明显,带动风电用玻纤毡布制品市场回温。

工业用毡布制品方面:整体表现较为低迷,尤其是随着房地产市场整体持续走低,各类建筑增强、建筑装饰用玻璃纤维制品需求低迷,且对于后市信心严重不足。此外环保、安防、土工用玻纤制品市场表现相对稳定。

电子用毡布制品方面:手机、微型计算机、家用电器等消费类电子市场需求继续保持低迷,但前期市场透支问题正逐步得到缓解,加之汽车电子需求相对稳定,后期电子用玻纤毡布制品市场有望逐步回暖。

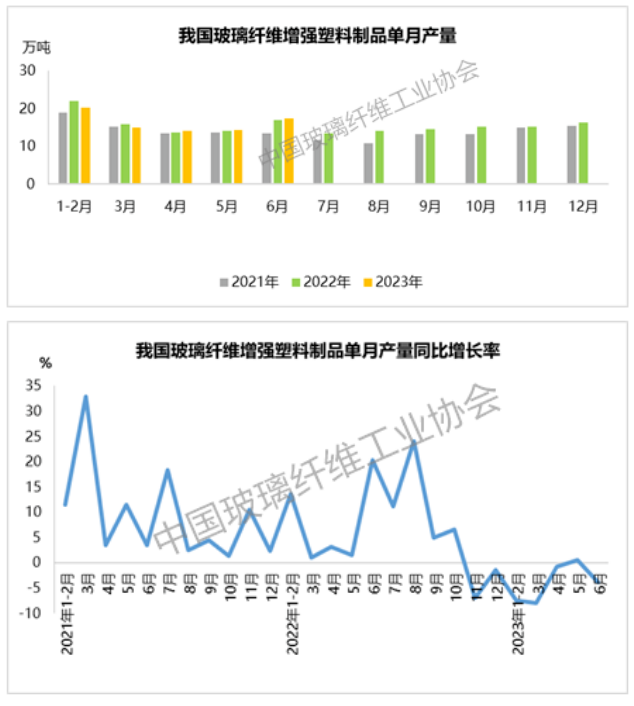

3.玻璃纤维增强塑料制品

上半年,我国玻璃纤维增强塑料制品产量同比下降0.72%,整体产量与去年上半年基本持平。

上半年,受纤维及树脂等原材料价格下跌影响,我国规模以上玻璃纤维增强塑料制品行业主营业务收入比上年同期增长8%,利润总额比去年同期增长15.52%。

(二)进出口情况

1.玻璃纤维及制品出口

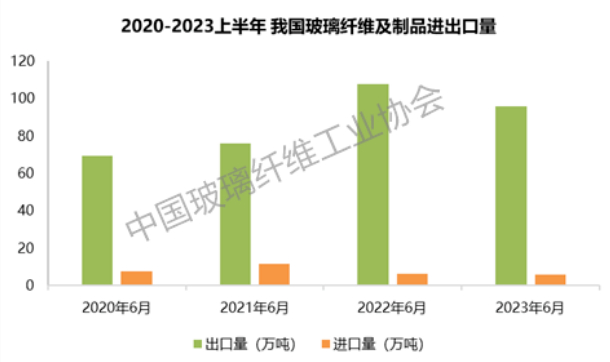

据海关总署数据整理,2023年上半年,我国玻璃纤维及制品累计出口量为95.83万吨,同比下降11.13%;出口金额累计15.04亿美元,同比下降23.11%;前六个月出口均价1569美元/吨,同比下降13.48%。受俄乌冲突及中美博弈影响,未来全球经济和贸易环境充满不确定性,因此行业发展应继续立足国内,积极拓展内需市场,减少对外贸出口的过度依赖。

其中,纤维及短切毡制品、机械结合织物和玻纤布浸胶制品三大类产品出口量分别为63.92万吨、22.19万吨和9.71万吨,占比分别为67%、23%和10%。

34项具体税目产品中,上半年出口量前五位的是玻璃纤维无捻粗纱、长度不超过50毫米的玻璃纤维短切原丝、玻璃纤维化学粘合毡、未列名玻璃纤维制品(70199099)、玻璃纤维紧密粗纱机织物,出口量分别为37.59万吨、13.64万吨、8.35万吨、5.87万吨、3.58万吨,五项合计占上半年出口总量的72.03%。

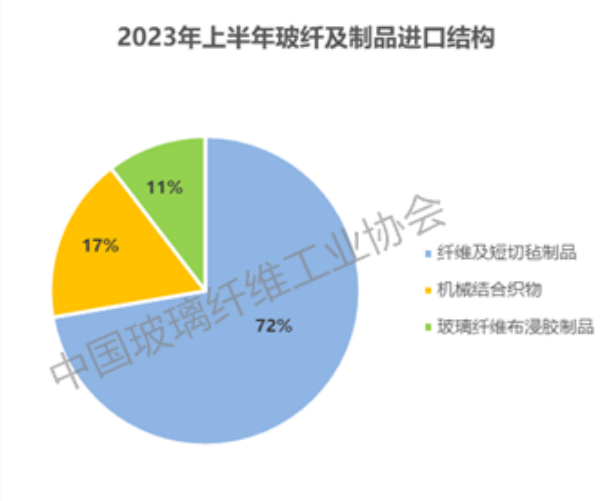

2.玻璃纤维及制品进口

2023年上半年,我国玻璃纤维及制品累计进口量为5.96万吨,同比下降6.01%;进口金额累计3.76亿美元,同比下降20.72%;前六个月进口均价6317美元/吨,同比下降15.65%。

其中,纤维及短切毡制品、机械结合织物和玻纤布浸胶制品三大类产品进口量分别为4.31万吨、1.03万吨和0.62万吨,占比分别为72%、17%和11%。

34项具体税目产品中,上半年进口量最多的是长度不超过50毫米的玻璃纤维短切原丝、玻璃纤维无捻粗纱、长度超过50毫米的玻璃纤维短切原丝、未列名玻纤制品(70199099)、其他玻璃纤维纱线及定长纤维纱条,进口量分别为1.5万吨、1.49万吨、0.98万吨、0.31万吨、0.31万吨,五项合计占上半年进口总量的77.01%。

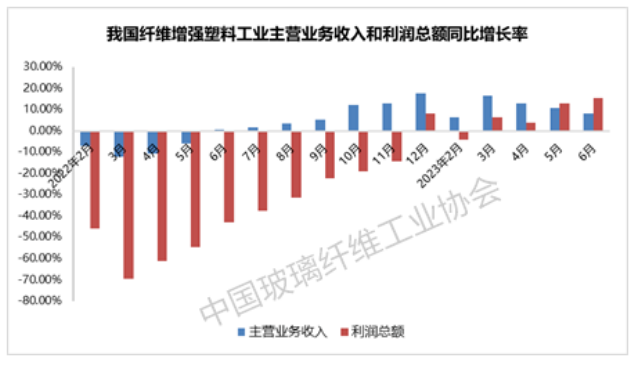

(三)行业经效情况

2023年上半年,规模以上玻璃纤维及制品工业主营业务收入同比下降10.10%,利润总额同比下降53.67%。自去年三季度以来,随着下游主要消费市场集体陷入低迷,行业出现严重的供需失衡问题,企业库存快速增长,各品种玻纤及制品价格快速下跌。

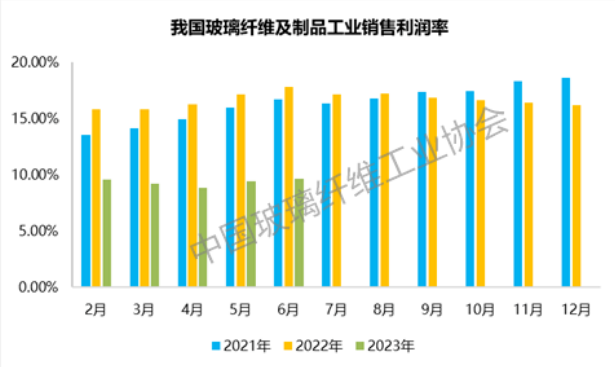

上半年,规模以上玻璃纤维及制品工业销售利润率9.69%,比上年同期减少9.11个百分点。各主要产品价格均处于历史同期最低水平。

上半年,规模以上玻璃纤维及制品工业期末产成品库存累计值比去年同期增长30.21%。去年三季度以来,随着下游主要消费市场需求下降,行业出现严重的供需失衡问题,企业库存快速增长。经过近一年的产能调控,截至2023年6月底,行业基本实现产销平衡,但多数生产企业依然有不同程度的库存积压。

二、当前面临的形势及问题

(一)产能规模无序增长

随着下游房地产、基建、电子、风电等主要应用市场持续低迷,玻纤行业自2022年三季度起再度陷入阶段性产能过剩状态,产品价格快速下滑,企业库存不断增长。虽然生产企业减缓新建项目投产进度,提前启动在产项目停产冷修,但据协会不完全统计,目前在建、拟建玻璃纤维池窑项目规模庞大,即使在未来一两年内陆续投产,也势必对市场容量、生产原料、产品价格乃至企业资金链带来严重冲击。

(二)中小民营企业承接项目难

随着玻璃纤维的应用领域不断拓展,越来越多的玻璃纤维及其制品企业成为推动经济社会发展的重要力量,其中不乏一些中小民营企业亦是研发投入、项目组织和科技成果转化的主体。但一些地方在市场准入、项目招标投标等方面对民营企业设置了不合理的限制和隐性壁垒,加之对玻纤行业了解不深,使中小民营企业受到了不平等待遇,不仅延缓其拓展应用市场的进程,对企业的正常运营也增加了负面影响。

三、发展建议

(一)研究制定新形势下控制产能快速增长的配套产业政策

近十年来,我国玻璃纤维纱产能以平均每年近10%的速度持续增长。当前我国在产及已审批的池窑项目,在做好技改升级基础上,基本可以满足行业未来发展所需。虽然随着“双碳”战略实施,玻璃纤维及制品行业未来仍有一定的成长空间,但必须控制好产能增速,严防产能过剩问题反复出现。为此,建议在不划入“两高”项目管控范围基础上,行业应积极寻求“双碳”形势下对玻璃纤维纱产能快速增长形成有效控制的政策措施;企业计划建设池窑项目,应对玻纤行业的特性和规律具备一定认识,并具有相对明确的目标市场、长期发展规划和持续的研发能力,切忌盲目跟风投产,以免石沉大海、骑虎难下。

(二)破除地方保护和区域壁垒

2023年7月14日发布的《中共中央 国务院关于促进民营经济发展壮大的意见》中指出要“持续优化民营经济发展环境”“持续破除市场准入壁垒。各地区各部门不得以备案、注册、年检、认定、认证、指定、要求设立分公司等形式设定或变相设定准入障碍。清理规范行政审批、许可、备案等政务服务事项的前置条件和审批标准,不得将政务服务事项转为中介服务事项,没有法律法规依据不得在政务服务前要求企业自行检测、检验、认证、鉴定、公证或提供证明等。稳步开展市场准入效能评估,建立市场准入壁垒投诉和处理回应机制,完善典型案例归集和通报制度。” 此外,玻璃纤维深加工制品企业以中小企业为主,但企业无论大小,高质量发展是首要任务,完善自身建设,深化对标管理,持续提升创新力、竞争力、影响力,磨亮“金刚钻”,才好揽“瓷器活”。

(三)加大区域特色玻璃纤维深加工制品基地培育工作

玻璃纤维纱池窑生产线因需要重资本及原燃材料投入,因此生产企业多为大型集团公司。而玻璃纤维深加工制品更注重个性化需求跟进和应用开发,更注重生产线的品种适应性和灵活性,更注重生产要素和市场拓展的协同性,因而玻璃纤维制品生产企业多为聚集式发展。例如我国建筑保温用玻纤网格布生产企业主要聚集在任丘、单县和宁波三地,玻纤土工格栅多聚集在泰安,玻纤绝缘织物多聚集在宿迁等。要加快玻璃纤维制品深加工业发展壮大,可重点强化行业与地区政府协作,共同开展区域特色玻璃纤维深加工制品基地培育工作。通过整体规划布局、协同科技创新、做好质量管控等措施,引导各地区玻纤深加工制品基地创新发展。

(四)促进碳减排赋能行业创新发展

加快科技创新步伐,重点做好从数字化赋能到碳减排赋能延伸。数字化赋能,给予中国企业弯道超车的机遇,这一点无论是在玻纤行业,还是在汽车制造等其他行业均已得到印证。碳减排技术创新,同样会带来新的发展机遇和新的行业变革,尤其作为金属材料、传统建材等材料的替代性材料,玻纤行业有望通过碳减排赋能形成新的竞争优势,进而为行业发展注入新动能新优势。目前中国建材联合会和中国玻璃纤维工业协会在工信部指导下,正在组织开展玻纤行业碳减排解剖“麻雀”行动,通过行业骨干企业节能减碳创新协同,进一步提升行业碳减排能力和水平,为行业开辟发展新领域新赛道、塑造发展新动能新优势不断蓄力。

结语

玻璃纤维作为一种轻质高强、物理化学性能稳定且优异的高性能纤维材料,在提升人类生活质量、促进人与自然和谐共生等方面具有巨大潜力。但凡事讲求一个度,过则为灾。玻璃纤维是建立在自然资源基础上的产业,“平衡生态,绿色发展”亦是行业义不容辞的责任与义务。如何在机遇与挑战中把握行业的平衡发展之道,站稳企业的平衡立足之本,引导行业以“造福人类”为行业根本价值之所在,则考验全行业人的智慧。