全球储能市场仍处于高速增长期,大储、工商业储能、户储多应用场景,中、美、欧、一带一路多地区储能需求全面高增,具备较高成长性与确定性,催生板块众多投资机会,优选工商业储能与热管理等细分环节。

摘要

全球工商业储能和大储需求仍处于高增阶段。中国工商业侧峰谷价差逐渐拉大,叠加虚拟电厂等额外收益,部分省份项目回收期仅约4-5年,经济性刺激下市场需求被快速激活。欧洲能源加速转型,储能收益大幅提升,我们预计丰富的大储项目储备量有望保障2023年后大储装机。美国大储及工商业市场较为成熟,电价传导顺畅,叠加辅助服务等收入,储能资产盈利能力较为优异,IRR可达20%+。一带一路国家风光装机高增,电网薄弱带来离网式储能需求,我们预计有望成为中美欧后新的高增长区域。我们预期2023年全球储能出货量有望超200GWh,同比增长70%,其中大储/工商业/户储分别约157/17.4/ 31.9GWh,分别同比增长79%/146%/39%。

液冷、大电芯、簇集管理器等储能新品层出不穷。2023年,众多集成商推出液冷方案降低全生命周期储能成本,我们预计2023年储能液冷替代风冷趋势有望迎来加速,我们测算2023年全球储能液冷市场规模超25亿元,同比增长136%;280ah大电芯已成为大储及工商储标配产品并逐步向300ah+容量发展;簇集管理器解决木桶效应等问题,各厂商逐步推出各自技术与产品。储能技术发展趋势加速,集成产品快速迭代。

从板块排序上看,我们推荐工商业储能>大储>户储。从未来增速看,我们预计22-25年大储、工商业储能、户储复合增幅分别约44%、59%、33%,工商业储能基数较小、2023年有望成为工商业储能发展元年,向后看享受最高增速,大储在中美欧驱动下,仍保持较高增速,因此站在当前时点,我们推荐工商业储能>大储>户储。

从储能环节来看,我们推荐热管理>集成>PCS/电芯。储能系统液冷方案延长系统寿命降低储能LCOS,从近期厂商新品及实际终端应用情况来看, 我们预计液冷渗透提升趋势有望加速;另一方面,AI快速起量对数据中心算力需求增长,机房热管理需求同样高增。2023年以来,储能电芯等零部件成本持续下降,对集成商而言,我们预计从项目中标到项目交付的时间差有望带来盈利能力的改善;同时终端业主对储能系统性能要求提升利好具备技术实力的龙头厂商。PCS/电芯环节或逐步面临产能过剩压力,我们认为具备技术实力、成本优势的厂商仍有望维持行业份额与业绩高增。

风险

全球储能需求不及预期,产业链竞争加剧利润率下滑。

正文

工商业储能及大储需求维持高增

国内工商业储能在经济性催化下快速起量

工商储应用场景广泛,盈利模式以峰谷价差套利为主。工商业储能主要分为三种应用场景:1)单独配置,主要用于工厂和商场,通过削峰填谷为企业节省电费,或作为备用;2)光储充电站:将光伏和储能结合一体,提高光伏利用率并缓解高负荷时对电网的冲击;3)微电网:如工业园区微网、海岛微网、偏远地区微网等,储能提高分布式能源稳定性,改善用户用电的电能质量,调节负荷需求。

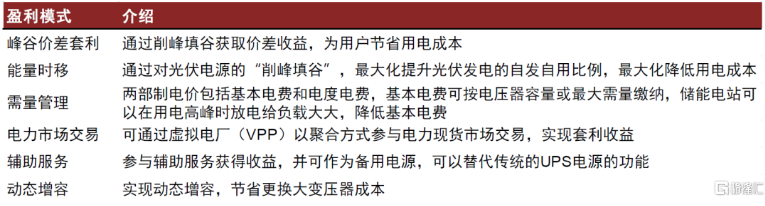

工商储盈利模式多元,主要可包括:峰谷价差套利、节省基本电费、参与电力现货市场、参与辅助服务市场、实现动态扩容(节省变压器成本)。

图表1:工商业储能盈利模式

资料来源:储能日参公众号,中金公司研究部

峰谷价差扩大,工商储经济性提升

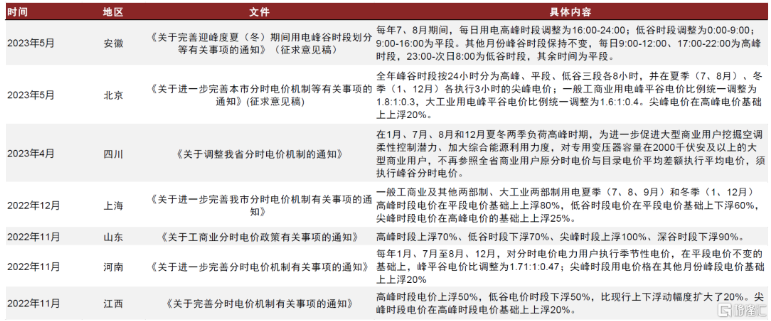

分时电价政策推进,各省市扩大峰谷价差。2021 年 7 月,国家发改委发布《关于进一步完善分时电价机制的通知》,提出:“上年或当年预计最大系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1;其他地方原则上不低于 3:1。结合实际情况在峰谷电价的基础上推行尖峰电价机制,尖峰电价在峰段电价基础上上浮比例原则上不低于20%。”随后,广东、江西、河南、山东、北京等各地方政府均推出政策拉大工商业峰谷价差。2023年6月,有18个省份或地区峰谷价差超过0.7元/kWh,其中广东最高达到1.43元/kWh。

图表2:近期部分省市完善分时电价的政策

资料来源:各省市发改委官网,中金公司研究部

图表3:2023年6月各地区峰谷价差情况

资料来源:各省市电力公司官网,北极星储能网,中金公司研究部

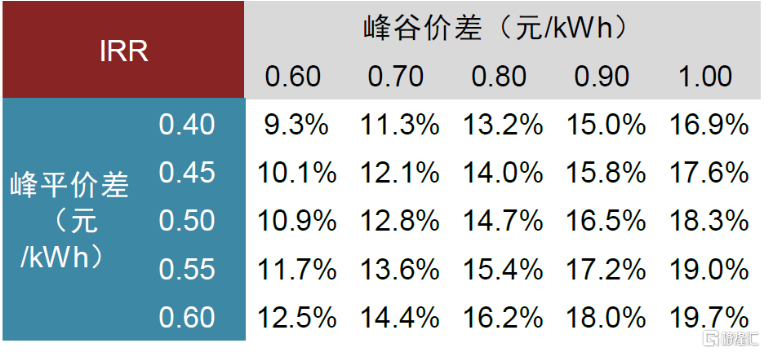

工商业峰谷价差达0.7元/kWh时,一冲一放情况下IRR可达6%。我们以0.5MW/1MWh的工商业储能项目为例,假设总投资成本为135万元,系统循环效率90%,充放电深度90%、全年运行330天。则我们测算当峰谷价差在0.7元/kWh时,工商业储能(一冲一放)项目IRR可达约6.0%,基本可满足终端业主收益率要求。若峰谷价差提升至1元/kWh、投资成本下降至1.2元/Wh,则项目IRR可超14%。

图表4:工商业储能假设及收益率测算(一冲一放)

注:不考虑贷款资料来源:广东电网官网,派能科技公司公告,中金公司研究部

图表5:工商业储能收益率敏感性测算

资料来源:广东电网官网,派能科技公司公告,中金公司研究部

部分省份可实现两充两放,经济性进一步凸显。广东、浙江、海南、上海等地在分时电价机制上设置了两个高峰时段,以广东为例:广东将10-12点、14-19点设置为高峰时段,可实现谷段充电-高峰放电-平段充电-高峰放电的两充两放策略。以2023年6月的工商业电价测算(峰/平/谷分别为1.12/0.67/0.27元/kWh),我们测算项目IRR可达15%,静态回收期约5.4年,经济性进一步凸显。

我们看好峰谷价差维持高位。目前各地区逐步完善分时电价机制,灵活多层次设置峰谷时段,扩大峰谷价差,并推出尖峰电价,为工商业储能项目投资运营带来更丰厚的套利空间。

图表6:广东省2h储能系统充放电策略(2022)

注:不考虑贷款资料来源:广东电网官网,中金公司研究部

图表7:工商业储能收益率敏感性测算(两充两放)

资料来源:广东电网官网,中金公司研究部

需量管理

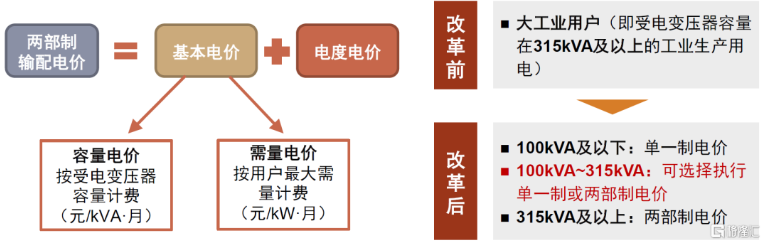

两部制电价下,工商业储能可节省容量电费。两部制电价包含电量电费和基本电价,其中电量电价根据实际用电量计算,基本电价按照变压器最大需量或固定容量计算,储能系统可帮助工商业用户降低变压器容量需求,减少容量电费。同时针对电力容量不充足的情况,也可通过储能实现快速便捷低成本扩容。

输配电新政扩大两部制电价适用范围,同时鼓励用户提高负荷利用率,带来工商业储能更大的市场空间。2023年5月15日,国家发展改革委发布《关于第三监管周期省级电网输配电价及有关事项的通知》,针对用电容量在100kVA-315kVA的工商业用户可选择执行单一制或两部制电价(原仅有315kVA以上的用户执行两部制电价),适用范围进一步扩大。同时政策提出“当用户每月每千伏安用电量达到260千瓦时及以上时,需量电价执行价为核定标准的90%”,按照每月30天计算,相当于用户负荷利用率在36%以上时可获得一定需量电价折扣。我们认为政策进一步鼓励用户提高负荷利用率,负荷利用率越高的用户基本电费越低。工商业储能能够对客户用电曲线进行削峰填谷优化,有望进一步打开需求空间。

图表8:两部制电价概念及范围

资料来源:各省市电力公司官网,北极星储能网,中金公司研究部

此外,我们认为随着电力市场改革推进及虚拟电厂(VPP)的商业模式成熟,工商业储能可通过VPP进行聚合,参与电力现货市场或辅助服务市场,进一步丰富盈利模式。

表前大储快速放量,下半年有望持续高增

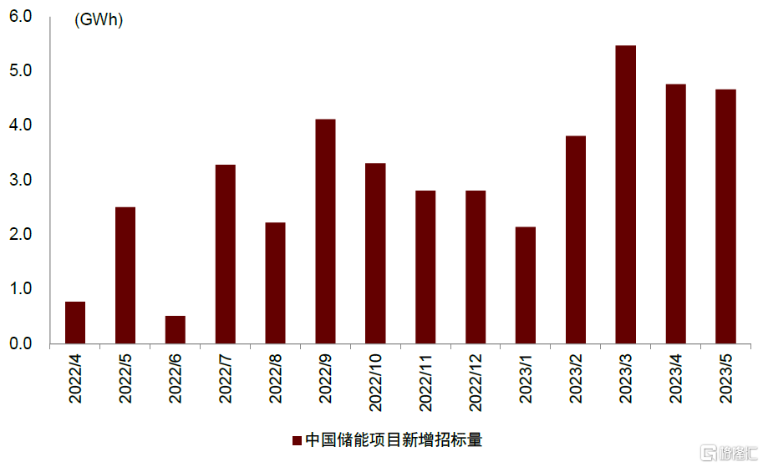

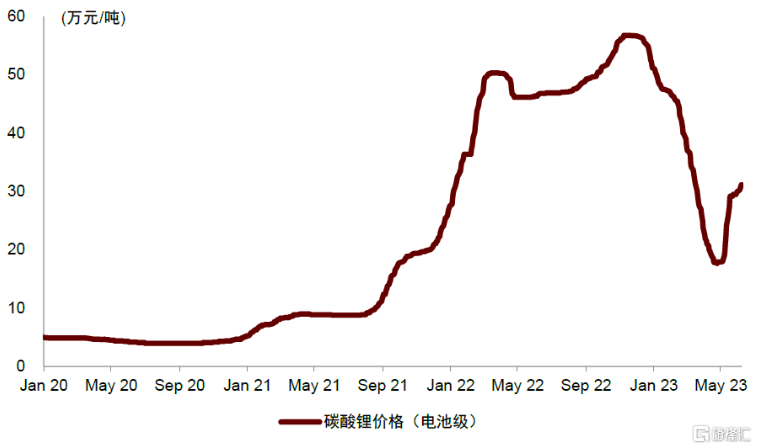

受原材料价格波动影响,1Q23储能项目招标量旺盛,但项目实际开工较少。从储能项目招标量看,2023年1-5月招标量超20GWh,月度招标量为历史新高水平。但另一方面,2023年一季度碳酸锂价格从高位约50万元/吨快速下跌至20万元/吨,原材料价格快速下跌使得项目实际开工延后,观望情绪较强。

碳酸锂价格企稳回升,项目有望加速落地。2023年5月起碳酸锂价格逐步企稳回升,叠加国内630项目并网抢装,我们预计表前大储项目开工建设有望迎来加速。

图表9:2023年中国储能项目招标旺盛

资料来源:Energy Storage News,北极星储能网,中金公司研究部

图表10:1Q23碳酸锂价格快速回落

资料来源:Wind,中金公司研究部

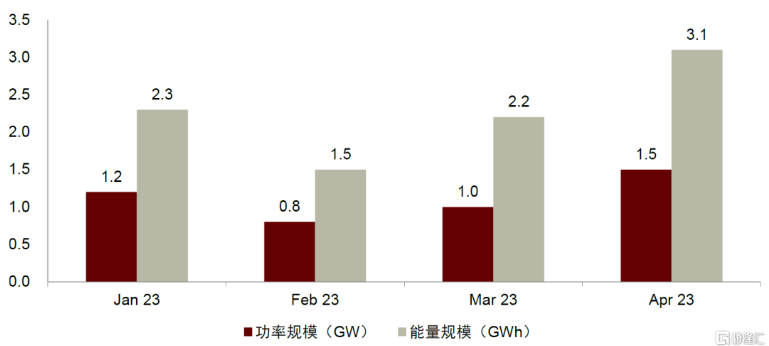

图表11:2023年1-4月中国新增投运新型储能项目规模

资料来源:CNESA,中金公司研究部

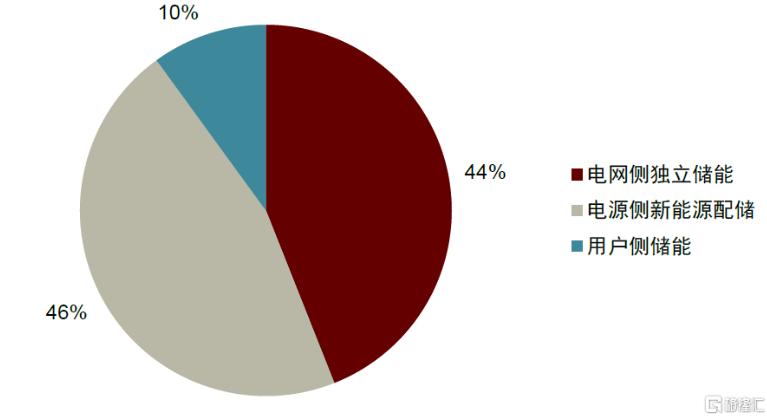

国内独立储能项目占比快速提升。2023年1-4月,新增新型储能项目(含规划、建设中和运行)中,74%为电网侧独立储能,相比2022年已并网储能项目约44%的占比出现明显大幅提升。

图表12:2022年已并网储能项目应用分布

资料来源:CNESA,中金公司研究部

图表13:2023年1-4月新增新型储能项目应用分布

资料来源:CNESA,中金公司研究部

我们看好在经济性与政策驱动下,国内独立储能项目占比进一步提升。目前独立共享储能主要盈利模式包括:1)容量租赁:多数省份对新能源项目配储具有强制要求,独立储能向新能源项目出租容量并收取租赁费。2)现货市场峰谷套利:在开展电力现货市场的省份,独立储能可参与电力现货市场进行峰谷套利。3)辅助服务:独立储能可参与调频等辅助服务,在未开展电力现货市场的省份也可参与调峰辅助服务获取调峰补偿。4)容量补偿:目前山东对参与电力现货市场的独立储能给予容量补偿。

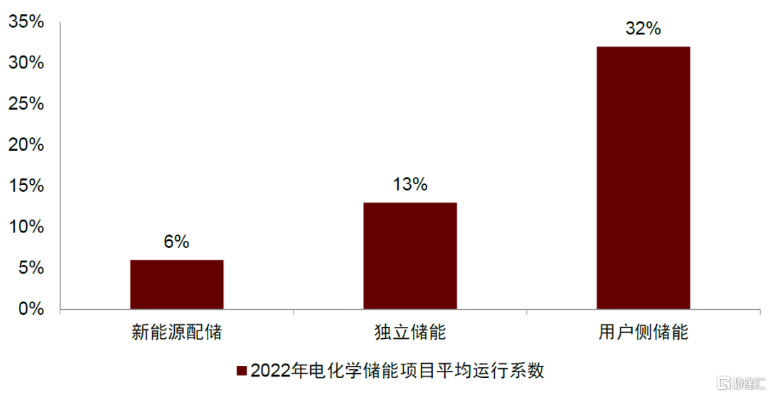

独立储能具备参与市场的盈利模式,有望提升对储能产品质量要求,产业链有望获得合理的盈利能力。当新能源强制配储并未产生较好的盈利模式,储能多仅用于减少弃风弃光限电,甚至部分储能长时间限制,根据中电联调研数据,2022年新能源配储项目的平均等效利用系数仅约6%,远低于电网侧及用户侧储能。盈利模式的限制与较低的调用需求导致新能源强制配置的储能均以绝对成本为导向,甚至出现“劣币驱逐良币”情况,相关电芯及逆变器供应商盈利能力较差。而在独立储能模式下,储能具备参与市场获利的多种方式,对储能电池循环寿命、产品安全稳定性等方面提出较高要求,我们预计将改变原先以价格为绝对导向的采购方式,转而强化对质量的要求。我们认为在新能源强制配储逐步转向独立储能模式趋势下,终端客户原以绝对价格为导向将逐步转化为价格和质量并重,进而推动上游供应链企业盈利能力恢复。

图表14:新能源配储项目储能利用率低

资料来源:中电联,中金公司研究部

一带一路国家需求快速增长

风光资源丰富奠定装机增长基础,国家电网薄弱亟待可行解决方案

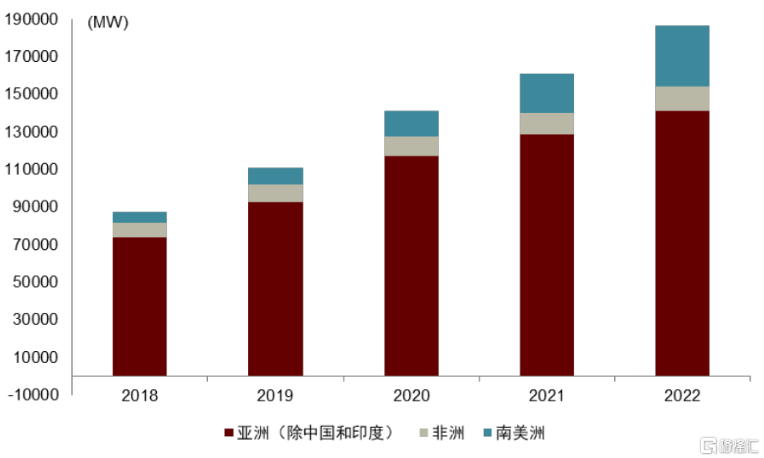

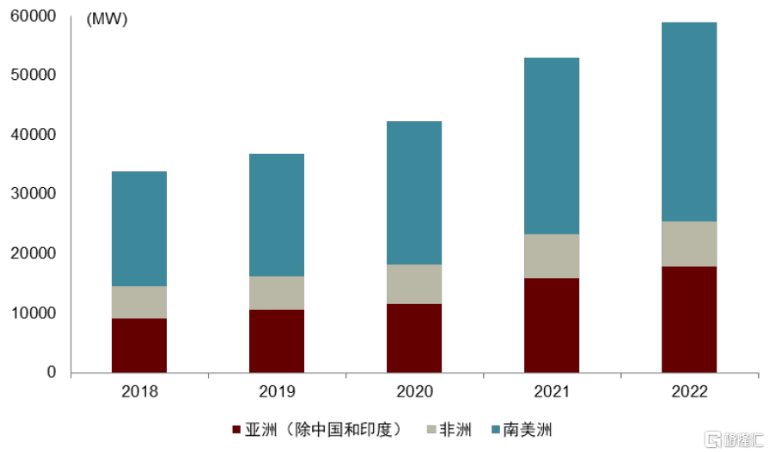

地理环境造就亚非拉丰富风光资源,近年装机持续增长。南美洲、非洲、东南亚均分布于赤道两侧,西亚、中亚以沙漠气候、大陆性气候为主,日照时间长、光照资源丰富;部分沿海地区风能资源丰富。根据SolarGIS数据显示,非洲、南美、西亚地区国家的风光资源均相较中国更加丰富,具有发展风光发电的自然优势。根据IRENA数据,2018-2022年非洲光伏与风电装机年复合增长率分别为11.60%/56.16%,南美洲分别为8.86%/15.00%,亚洲除中国与印度以外地区达17.69%/18.10%,风光装机持续增长。

图表15:部分地区2018-2022年光伏装机容量

资料来源:IEA,中金公司研究部

图表16:部分地区2018-2022年光伏装机容量

资料来源:IEA,中金公司研究部

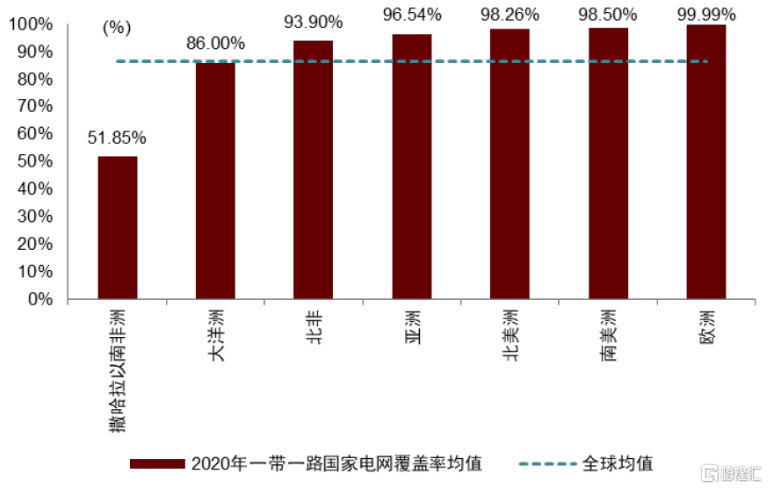

受限于经济发展水平、地理气候等因素限制,部分“一带一路”国家电网薄弱、稳定性差。根据世界银行和非洲开发银行的报告,2020年全球通电人口比例为91%,仍有近7.33亿人生活在无电环境中,其中有6.4亿人分布在非洲。152个“一带一路国家”中,2020年有53个国家的电网覆盖率低于全球均值86.46%,57个国家无电人口超过全国总人口的10%,撒哈拉以南非洲国家的电网平均覆盖率仅略超50%,即大约每2个人中就有1人无电可用。根据World Bank数据,在非洲经济较发达的南非,2020年电网覆盖率也不足85%,企业典型月份平均停电次数达7.7次,2022年超过200天大范围停电,保障性电网建设及电力稳定成为地区发展的重要议题。在东南亚地区,其特殊的地理环境使得许多国家岛屿分散、台风多发,大规模电网建设难度大、运维成本高,居民与企业用电常受影响。

图表17:各地区一带一路国家电网覆盖率均值

资料来源:World Bank,中金公司研究部

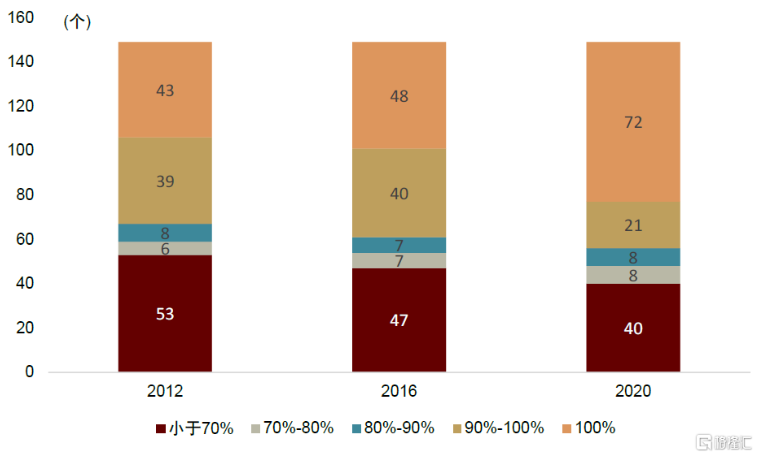

图表18:一带一路国家电网覆盖率分布

资料来源:World Bank,中金公司研究部

政策驱动+光储系统经济性提高,大储、离网式储能需求活跃

多个亚非拉国家制定储能目标,大容量储能项目活跃。泰国规划2022-2030年通过PPA采购5.2GW新能源装机的电力,其中地面光伏2.4GW,风电1.5GW,光伏配储1.0GW,生物能0.3GW;南非在2019年的综合资源规划中提出,将新建包括14.6GW风电,6.0GW光伏以及约5GW分布式自用发电在内的大型项目,并建立2GW电池储能作为补充,驱动大储需求走高。

图表19:部分一带一路及周边国家储能政策

资料来源:菲律宾能源部,泰国能源监管委员会,国际能源署,印度能源部,南非能源部,肯尼亚能源部,中金公司研究部

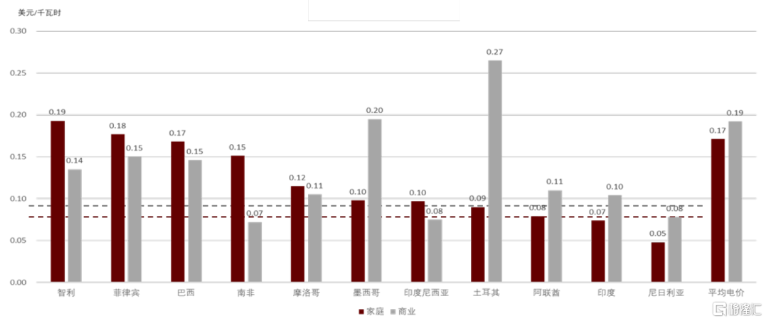

地区高电价之下光储成本下降凸显高经济性,太阳能微网+户用光伏放量驱动离网式储能需求。一带一路国家以传统能源发电为主,成本较高,加上电网薄弱不稳定导致运维成本高,整体电力价格水平较高,平均电价约是中国的2倍。与此同时,全球光伏安装成本和LCOE自2010年以来持续下降,至2020年降幅分别达到81%/85%;经过我们的测算,2022年储能系统的LCOS约为47.5美元/MWh,2025年预计可达22.7美元/MWh,降幅近52%,光储系统的经济性大大提高,成为解决一带一路国家电网薄弱问题的高性价比解决方案。在肯尼亚,由英国和欧盟支持的绿色迷你电网项目计划在当地建成20,000个微型电网,为肯尼亚新增2MW电能;据Afrik 21的调研,2026年的非洲可能建成5,500到17,000个新的太阳能微型电网。亚非地区的户用光伏规模也不断扩大,尤其非洲2012年-2021年始终保持增长趋势,年复合增长率达47.59%,带动离网式储能需求放量。

图表20:2022年9月部分一带一路及沿线国家电价

资料来源:GlobalPetrolPrise,中金公司研究部

图表21:全球光伏成本变化

资料来源:UN Data - Energy Statistics Database,Our World in Data,中金公司研究部

图表22:4H系统电化学储能成本及LCOS趋势

资料来源:IRENA,中金公司研究部

图表23:亚非南美洲家庭光伏规模

资料来源:IRENA,中金公司研究部

截至2023年5月一带一路国家及周边的待建储能项目近60GWh,短期有望迎来快速增长期。1Q23一带一路国家新增项目容量环比增加11.8%,与去年同期相比同比增长733.6%。我们看好非洲、南美、东南以及中东等 一带一路和金砖国家的需求快速增长,成为中、美、欧的“大型储能基地”的有效补充市场。

远期一带一路及周边国家储能理论市场空间有望超20TWh。我们根据中国用电曲线与电力结构测算远期中国累计需超10TWh的储能调节资源,考虑到目前一带一路国家用电量需求略超中国且未来电力需求增速更快,我们预期一带一路国家储能理论市场空间有望超20TWh,潜在市场空间广阔。

图表24:一带一路国家新增项目容量

资料来源:北极星储能网,energy-storage.news,中金公司研究部

图表25:我们测算中国远期储能需求量有望超10TWh

资料来源:IRENA,中金公司研究部

储能技术发展趋势

液冷替代风冷

储能温控技术方案主要分为风冷及液冷。风冷是以低温空气为介质,利用自然风或风机与电芯产生热对流,进而降低电池温度。风冷结构简单,但是换热效率低下且无法实现精准控温,相比而言液冷方案采用水、乙醇、制冷剂等冷却液,通过液冷板上均匀分布的导流槽和电芯间接接触,靠近热源、换热效率高、能耗低,可以保证电池单体温度的一致性。

图表26:风冷与液冷结构示意图

资料来源:朱信龙《集装箱储能系统热管理系统的现状及发展》,2021,中金公司研究部

远景能源实测数据表明,与普通风冷产品相比,液冷散热方案在各项性能指标上优势明显:

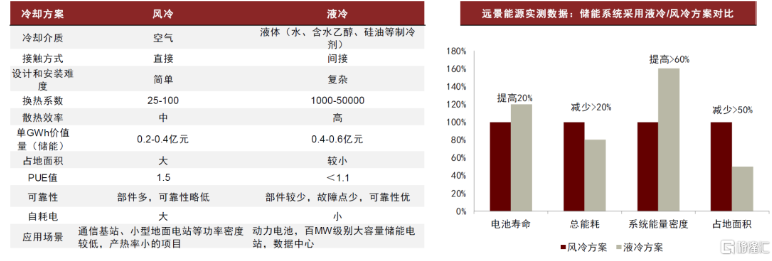

► 换热系数/效率高:液冷的换热系数大概在1000~50000之间,风冷的换热系数只有 25~100之间,液冷系统更适用于储能的2C、3C快充应用。

► 电池温差小,寿命长:液冷系统可将柜内所有电芯的温差精准控制在3℃以内,使得电池 寿命提升20%,且能够在气温-40℃~+50℃的地区正常运行。

► 能耗低:液冷产品减少了风冷产品中 95%的风扇旋转部件,等同于减少大量故障点,后期运维工作量小。同时,风冷通过冷却空气间接冷却电芯,整个储能系统将产生很大的自耗电,而液冷产品能降低这部分额外成本。

► 占地面积小:通过集约化设计和大容量电芯,液冷储能产品与相同容量的集装箱方案相比,占地面积节约50%以上,针对未来百MW级以上的大型储能电站,对占地成本的节约更明显。

► 环境适应性更强:液冷系统是一个全密封的柜体,Pack可以到IP65的级别,对未来海上风电的配储场景更友好。

图表27:风冷与液冷散热方案对比

资料来源:远景能源公司官网,英维克公司官网,Rao Zhonghao《A review of power battery thermal energy management》2011,中金公司研究部

主流厂商均密集推出液冷储能系统产品。2021年宁德时代基于液冷CTP电箱技术推出户外预制舱系统EnerC;2022年5月,阳光电源推出面向大型地面电站的PowerTitan以及面向工商业储能的PowerStack,均采用液冷系统,科华数能、蜂巢能源亦推出液冷储能系统解决方案。2023年远景能源、宝光智中、沃太能源等众多储能集成商均推出新款液冷储能系统产品。

图表28:阳光电源PowerTitan液冷储能系统

资料来源:阳光电源官网,中金公司研究部

图表29:宁德时代EnerC集装箱式液冷储能系统

资料来源:宁德时代官网,中金公司研究部

图表30:2022年以来储能集成商发布众多液冷新品

资料来源:北极星储能网,各公司官网,中金公司研究部

安全性更高,系统寿命延长降低全生命周期成本。液冷储能系统可更精准地控制电池温差,延长系统寿命,同时液冷方案的电费及运维费用相比风冷进一步下降,从而降低LCOS。目前风冷系统单GWh价值量在2000-4000万元,液冷系统单GWh价值量已下降至约4000万元,占系统成本比例仅约3%。根据集成厂商发布产品的测算,液冷方案相比风冷普遍可降低储能LCOS 15%-20%。

我们认为在集成商产品丰富度提升、部分液冷项目落地验证数据后,终端业主对液冷方案接受度将逐步提升,其渗透率有望迎来快速提升。

簇级管理优化储能效率

簇集管理器解决木桶效应、并联环流等问题,提升电站运行效率。传统集中式储能将电池簇进行直流侧并联,并通过大功率PCS进行逆变,但存在各簇出力不均、“木桶效应”、并联环流等问题。目前各厂商提出多种技术路线与解决方案,以更均衡地控制各簇之间的充放电,减少电池簇之间的环流,提升电站运行效率及全生命周期放电量。

► 交流侧多分支并联:每簇电池均与一个小功率PCS连接,在交流侧进行并联后升压,单簇控制管理可消除并联谐振及环流等问题,代表厂商如宁德时代、上能电气、盛弘股份等。

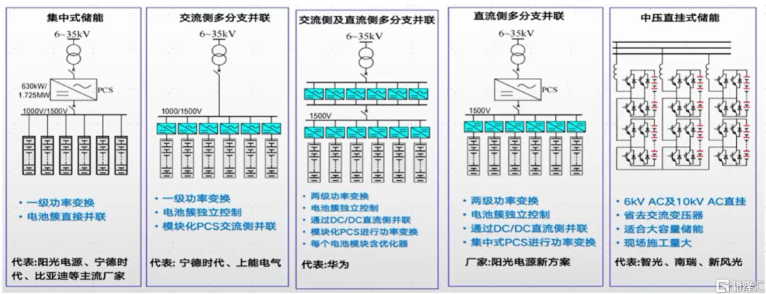

► 交流侧及直流侧多分支并联:电池簇通过DC/DC升压后进行直流侧并联,再通过模块化PCS进功率变换,且每个电池模块均带有优化器,可解决集中式储能木桶效应及并联环流等问题,同时对电芯品质兼容性较强,代表厂商主要为华为。

► 直流侧多分支并联:电池簇通过DC/DC升压后进行直流侧并联,再通过集中式PCS进行功率变换,典型产品如阳光电源PowerTitan。

► 中高压直挂(级联):采用级联PCS,不经过变压器,直接通过并网电抗器运行于3kV及以上电压等级电力系统中,代表厂商如智光电气、新风光、南瑞继保等。

► 分布式能量块:将电池、BMS、PCS、消防、温控都集成在一个箱子内形成能量块,可实现交流侧无限并联,解决了集中式储能等各种问题的同时可实现更快的交付速度,代表厂商主要为奇点能源。

图表31:主要储能系统技术路线

资料来源:储能汇公众号,中金公司研究部

我们认为传统集中式储能的拓扑结构存在诸多问题,各集成商均推出簇集管理解决方案,对电池性能及系统效率产生较大改进,在终端业主重视电站运营、全生命周期成本背景下,簇集管理方案有望迎来加速渗透,同时对各储能系统集成厂商的技术能力提出更高要求。

大电芯层出不穷

大容量电芯具有天然成本优势,发展趋势明晰。2020年,宁德时代率先推出280ah电芯,打开储能电芯大容量之路。2021-2022年,国内主流电芯厂均推出280ah电芯;2022年10月,亿纬锂能推出560Ah超大容量储能电芯。大容量电芯可实现更少的PACK端零部件,拥有更出色的成本优势,同时体积能量密度进一步提升。目前,在国内工商业储能及电力储能场景下,280ah电芯已成为主流产品。

得益于能量密度提升,280ah电芯正向300-320ah电芯升级。2022年8月,海辰储能发布200ah电芯、2023年4月发布320ah电芯;瑞浦兰钧、蜂巢能源、鹏辉能源推出320-325ah大电芯。据我们统计目前已有超过20款300ah储能电芯。该类电芯大多沿用280ah电芯尺寸,主要得益于能量密度提升以实现更高电芯容量。从产品量产时间来看,大多厂家均计划于2023年下半年至2024Q1量产300ah以上大容量电芯,推动储能系统成本进一步下探。

比亚迪首次将刀片电池用于储能电池系统,体积利用率大幅度提升。2023年5月,比亚迪发布刀片电池储能系统,一方面刀片电池通过“针刺实验”储能系统安全性提升;同时采用CTS集成技术(Cell To System,电芯到系统一体化),无需使用模组和PACK,直接将电芯集成至系统,减少约36%的零部件数量,电芯体积利用率达33%,20尺集装箱容量可达5.36MWh(传统280ah大电芯容量通常为3.44MWh),节约土地面积,同时推动运输安装施工等成本下降。

图表32:比亚迪魔方储能系统

资料来源:比亚迪储能官网,中金公司研究部

推荐方向

从板块方向上看,工商业>大储>户储,关注一带一路储能机会

我们预期2023年全球储能出货量有望超200GWh,未来五年复合增速工商业>大储>户储。我们预计2023年全球储能出货量有望达219GWh,同比增长70%,大储占比超70%仍占据主要地位。从未来增速看,我们预计22-25年大储、工商业储能、户储复合增幅分别约44%、59%、33%,工商业储能基数较小、2023年有望成为工商业储能发展元年,向后看有望享受最高增速,大储在中美欧驱动下,仍保持较高增速。因此站在当前时点,我们推荐工商业储能>大储>户储。

图表33:全球储能装机量及增速

资料来源:Wood Mackenzie,LCP Delta,中关村储能产业技术联盟,GGII,中金公司研究部

中国工商业市场高速增长,从0-1带来新机遇。国内工商业电价峰谷价差逐渐拉大,且电力顶峰供给压力导致工商业客户配置储能需求增加,叠加虚拟电厂等额外收益,部分省份项目回收期仅约4-5年,经济性刺激下市场需求被快速激活。工商业储能单项目体量相对电力储能更小,需和终端工业园区、工商业业主对接以实现产品销售,我们认为具备工商业客户与渠道优势的企业将存在一定的行业壁垒。

欧美大储及工商业仍处于高增阶段。欧洲受益于能源加速转型,储能收益大幅提升(高比例风光导致日前和日内批发电价峰谷价差放大),且负电价区出现频次增多,同时我们观察到欧洲表现大储项目储备量明显增长,我们预计有望保障2023年后大储项目装机。美国大储及工商业市场较为成熟,电价传导顺畅,叠加辅助服务等收入,储能资产盈利能力较为优异,IRR可达20%+。另一方面,政策端补贴与支持力度不断增强,IRA补贴延长储能补贴期限、加大补贴力度,同时对独立储能也给予补贴,同时碳酸锂、多晶硅等原材料价格下行,我们预计储能项目收益率有望进一步提升。

一带一路国家有望成为新高增长区域。一带一路及沿线国家风光资源条件好,在风光降本趋势下装机量持续高增长,政府规划表前储能项目以适应风光波动性。同时,该部分地区电网基础设施薄弱,断电频率较高,带来部分离网式储能需求或用以保障家庭供电稳定性。我们认为在风光储降本趋势下,风光+储能有望成为最便宜的电力来源,成为中美欧后新的高增长区域。

图表34:储能细分市场潜力矩阵

资料来源:Wood Mackenzie,LCP Delta,中关村储能产业技术联盟,中金公司研究部

从储能各环节看,重点推荐热管理、储能集成环节

热管理:液冷替代风冷趋势明确,数据中心需求高增。储能系统液冷方案延长系统寿命降低储能LCOS,在产品丰富度提升、部分液冷项目落地验证数据后,终端业主对液冷方案接受度将逐步提升,我们预计储能液冷方案渗透率有望快速提升。另一方面,AI快速起量对数据中心算力需求增长,机房热管理需求同样高增。

图表35:储能热管理市场空间测算

资料来源:Wood Mackenzie,LCP Delta,中关村储能产业技术联盟,GGII,中金公司研究部

储能集成:原材料降价盈利改善,技术壁垒逐步显现。2023年以来,储能电芯等零部件成本持续下降,对集成商而言,我们预计从项目中标到项目交付的时间差有望带来盈利能力的改善。对于海外市场,渠道壁垒与技术品牌壁垒带来较好盈利能力;对于国内储能而言,大储项目逐步转向独立储能、项目利用率提升提高了终端业主对于储能系统性能的要求,我们认为以绝对价格为导向将逐步转化为价格和质量并重,利好部分具备技术实力的储能系统集成商。

电力交易及虚拟电厂:逐步兴起的商业模式。对于新型电力系统而言,未来电力交易环节在市场中的作用逐渐提升,交易技术、资产运营、预测技术等在电力环节中影响越来越重,我们预期带来相应电力交易与虚拟电厂的投资机会。

风险提示

全球储能需求不及预期。一方面风光装机持续高增驱动储能等灵活性资源需求,同时各国通过政策补贴、完善市场机制等方式提升储能经济性。若未来光伏风电装机量增长放缓将影响配储需求,同时,若未来储能补贴退坡、储能盈利模式开拓不及预期,储能经济性将受到影响,最终影响全球储能需求量。

产业链竞争加剧利润率下滑。目前储能电池及PCS等产能正快速扩张,若未来时长需求放缓而产能快速扩张出现产能供大于求,市场竞争可能加剧,进而影响企业盈利水平。