9月26日晚间,中国海洋石油(以下简称“中海油”)发布公告,公司拟申请A股发行上市。

消息一出就炸锅了。社区里翻不到头的帖子,有掐指一算猜测股价的,有拿着港股看涨的,也有摩拳擦掌准备在A股等着大干一场的。

中海油回A,算是一种顺势而为。2001年2月,中海油先后在纽约证券交易所和香港联合交易所股票上市。但在2020年底,中海油被美国国防部列入“黑名单”,数月后遭纽约交易所强制退市。

今年9月17日,中国证监会出台了《关于扩大红筹企业在境内上市试点范围的公告》(以下简称《公告》),为中海油的回A之路提供了政策支持。

两种力量推动下,中海油回A显得顺理成章。但是人们最担心的还是:这会不会又来一个“中石油”?

一种声音:中海油又会走上中石油的老路

中海油和中石油有很多相似之处,所以人们害怕当年的噩梦重演。

2007年大牛市之际,中石油高调回A,开盘价曾高达48.6元/股,较公司发行价16.7元高出近3倍。

没想到,上市首日中石油便开始套人,随着国际油价一蹶不振,十几年了还在几块钱附近徘徊。虽然最近油气板块大涨,中石油累计涨幅达到了46%……但那是从4.2元涨到了6.4元,离解套还远得很。

地位上,中海油也是赫赫有名的“三桶油”之一,与中国石油、中国石化并列。

结构上,中海油和中石油一样,重心偏向上游。中国石油是石油上下游产业一体化的集团公司,产业链偏上游,油气资源均为陆上油气田;而中海油则是石油产业链的独立上游公司,主要油气资源在海上,是中国最大的海上油气生产运营商。

因此,中海油和中石油一样,受国际环境和原油价格的影响很大,被众多机构视作周期股的典型代表。

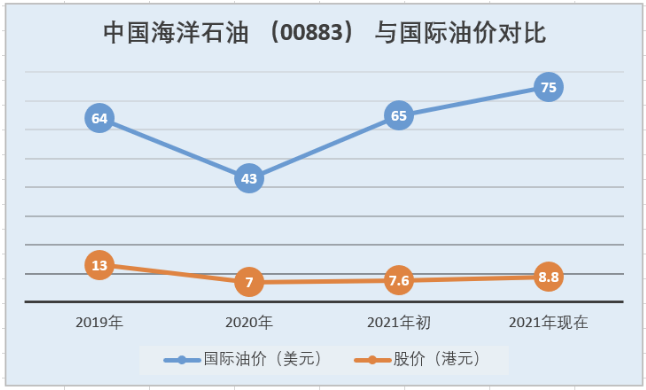

去年国际油价大跌,中海油的股价几近腰斩。而疫情逐步结束带来的原油需求增加,又刺激国际油价走高,带动股价回升,这么一看,中海油在股价表现上颇为被动。

国际油价跌,中海油股价跟着狂跌;国际油价涨,中海油股价缓慢回升

数据来源:公开资料显示 制图:能源圈

短期来看,中石油、中海油这类偏重上游的企业无法摆脱国际油价的影响;长期来看,中国目前正处于能源革命转型的关键期,碳中和的大背景之下,新能源蓬勃发展、电动汽车指数级增长,这些是挤压中石油价格增长空间的因素,对中海油来说,也是一样。

中海油在港股市场过去十年的股价低迷,都是跟油价波动相关,在平均油价较低的2020年和2016年,中海油全年收入都是在1500亿元左右,2016年净利润甚至只有6.37亿元,周期的特征非常明显。

而且,中海油不光完全复制了中石油的“埋雷”,还踩了一些其他的坑,比如,天然气业务占比不高,没法吃上这波涨价的红利,也没什么挪腾闪转的空间;虽然一直在发展炼化销售业务,但起步晚,规模小,成绩不甚理想。炼化板块从“十三五”到“十四五”,一直处于整合、改革、重组阶段;销售板块,中海油在国内加油站数量不足全国的1%。很明显,中海油能在下游借的力还很小。

如此种种,中石油的前车之鉴,再加上今年以来港股股价回升缓慢,大家自然是怎么看怎么觉得担心。

另一种可能:高相似度之外的特殊之处

但中海油还是为回归A股留下了一定的想象空间。

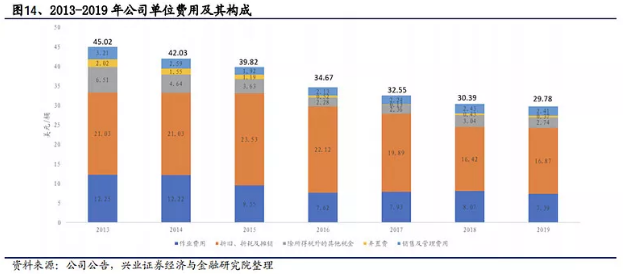

控制成本能力强,一向是中海油的一大利器,也是比另外两桶油更具盈利优势的主要原因。

中海油的桶油主要成本自2013年后就持续下降,低于中石油和中石化。包括作业费,折旧、折耗和摊销(涉及资本支出),弃置费,销售及管理费,除所得税以外的其他税金。

中海油总体成本逐年下降

尤其是在2020上半年,中海油多措并举,桶油主要成本进一步下降至25.72美元,桶油操作成本降至6.50美元,创下十年来新低。

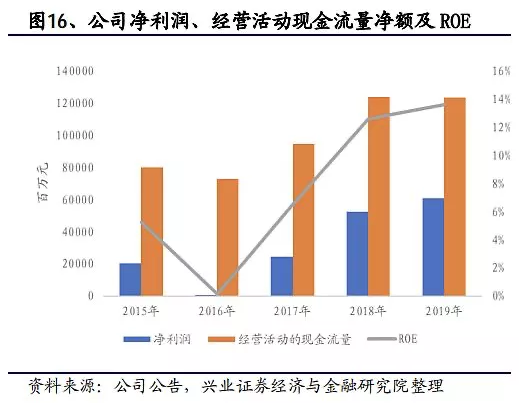

在强大的控成本措施下,疫情最严重的2020上半年,中海油是三桶油中唯一盈利的企业,在中石油、中石化都亏了200多亿的情况下,中海油实现了净利润103.83亿元。今年上半年净利润更是达到333.26亿元,同比增长221%。

随着开支的逐步减少,整体的现金流情况也越来越好。这使得中海油每年的现金分红都非常稳定,从2016年到现在基本保持在40%附近的分红比例。

中海油的净利润、现金流和资本收益率都在逐年上升

中海油在布局新能源方面立下了具体目标。中海油董事长汪东进透露了公司布局新能源的具体“计划表”:“十四五”期间,中海油计划获取陆上光伏和风电资源不低于500万千瓦,业务投资占比约为公司总投资的5%-10%。

在天然气方面,中海油着重发力,计划将天然气占油气总产量的比例从目前的20%提升至35%。仅2021年上半年,中海油有19个新项目投产,很多是气田:包括中国海域首个大型深水自营气田陵水17-2气田投产后,将连续10年稳产天然气30亿方。

同时,中海油是中国第一大、世界第三大LNG进口商,是我国LNG产业的领军者。就在9月29日,中海油刚刚与卡塔尔签订了一份长达8年的LNG购销协议。在“双碳”大背景下,LNG市场未来会持续增长,中海油“轻资产、重技术、重服务”运作方式,能够打造新的经济增长点。

想象空间的确有限

从首发募资规模上来看,此前中国石化和中国石油A股首发募集资金118.16亿元、668亿元。中海油此次计划募资350亿元,其募资规模在A股已上市企业中排名第十,并不是大手笔。

募集资金的流向依然是偏向了上游开采——公告显示,中海油此次将通过A股IPO募集资金总额不超过350亿元,分别投入到圭亚那Payara油田、流花11-1/4-1油田、陆丰油田、陵水17-2气田等多个项目,其余不超过50亿元用于补充流动资金。

这就意味着,回归A股后,中海油的定位也不会发生根本性改变,依然是专注于海上油气田的勘探和开发的一家公司,依然会很大程度地受到经济周期和国际油气供需的影响。

再说说中海油又开始布局的新能源。早在2007年,中海油就成立了新能源公司,前前后后总投资达上百亿,但最终因为盈利甚微而选择画上句号。有了过去十几年的教训, 中海油再次进军新能源,或许会更加谨慎。

市场对于央企登录A股的行为,一直是用脚投票,且看看9月份回A股的中国电信就知道了:从4.53元的发行价,到一个月后的4.29元,和中石油一样的先涨后跌,破发趋势挡也挡不住,历史真是惊人的相似。

更何况,A股上市无论如何都需要一定的时间。如果中海油的动作足够快,赶上这趟油气大涨的顺风车,或许能收获一波红利;而一旦错过这次机会,上市赶上了周期性的低谷,很可能又成为了下一个“中石油”。大家期待看见的三桶油联手打破股市魔咒的名场面,也许真的就遥遥无期了。