当我们的行业聚焦于迅速应对油价暴跌之际,从更长远的角度审视行业事件颇有裨益。

当前的震荡是回归正常状态。持续变化是我们行业的常态。能源结构发生变化。需求平衡状况出现转变。页岩气、致密油、超深水石油或可再生能源等资源不断涌现。各经济体在扩张和收缩。能源生产和消费受到从战争到极端天气等破坏因素的影响。解决气候变化或增强能源安全的新政策出台。能源企业需要调整—BP此时正在采取这种做法;为了进行更长期的战略性建设,我们不仅需要控制投资和成本,还应提出明确的方向。

因此,本年度《能源展望》宝贵之处在于帮助我们了解最可能出现的未来能源格局以及今后20年内预期发生的一些最重要的变化。以下三个关键特征尤其值得关注。

首先,贸易模式正在转变。近年来,美国致密油的蓬勃发展影响巨大,石油流动日益从西至东,而非从东至西。随着中国和印度的强劲增长推动能源需求,上述状况可能延续。随着液化天然气推动区域市场一体化并导致全球价格走势更趋一致,我们还预计天然气市场将更加全球化。

其次,能源结构继续转变。预计大部分的全球能源需求将继续依赖化石燃料。到2035年,化石燃料将满足三分之二的新增能源需求。然而,能源结构将发生变化。可再生能源和非常规化石燃料以及天然气的比重将有所提高。天然气必然是增长最快和最清洁的化石燃料,其满足的需求增量是煤炭和石油的总和。与此同时,随着新兴亚洲经济体的工业化趋缓以及全球能源政策日益严格,预计煤炭将是增长最慢的燃料。

这与环境挑战有关。尽管有目前的政府政策和意愿,但最可能的控制碳排放的路径似乎无法持续。各种预测突出体现了决策者在联合国主导的今年巴黎会议上将面临的挑战规模。没有任何一种变革或政策可以独木成林。预先确定可能最有效的变革难度很大。这表明决策者必须采取步骤以推动制定全球碳价,为所有人发挥其作用提供适当的激励。

今年将是辩论之年,议题不仅是环境,还包括普遍的经济和能源问题。我们希望本年度的 《 BP 2035能源展望》能为引导上述讨论以及打造可持续、安全和负担得起的能源未来作出有益的贡献。

BP集团首席执行官

戴德立(Bob Dudley)

全球人口和人均收入的增长…

支持能源需求的不断增长

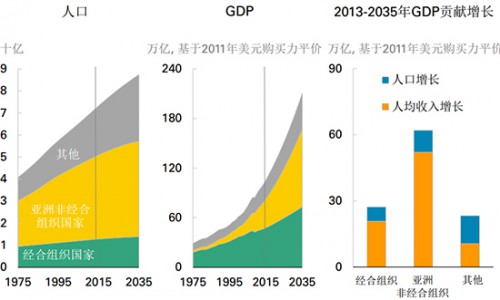

人口增长和人均收入提高是能源需求不断增长的关键驱动因素。到2035年,世界人口预计将达87亿,这意味着需要能源的人数增加了16亿。

在同一期间,国内生产总值预计将增长一倍以上,非经合组织亚洲国家贡献上述增长的近60%。纵观全球,预计2035年的人均国内生产总值比当前高出75%,全球国内生产总值增长的四分之三得益于生产力的提高。

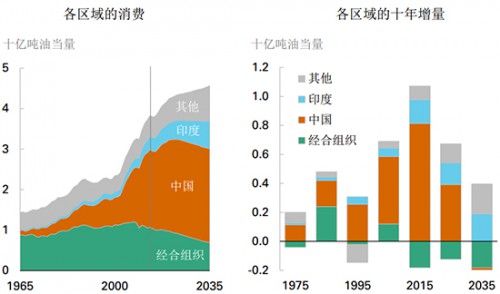

中国和印度是非经合组织增长的关键驱动因素,预计2013至2035年的年均增速为5.5%。到2035年,中国和印度将分别成为世界上最大和第三大经济体,两国共占全球人口和国内生产总值的约三分之一。

随着中国的生产力水平赶上经合组织,预计其增速将从本十年的年均7%降至2025-2035年期间的年均4%。印度的增速放缓更具渐进性:从本十年的年均6%降至2025-2035年期间的年均5%。

一次能源消费增长放慢...

…因为受到非经合组织国家工业化趋缓的影响

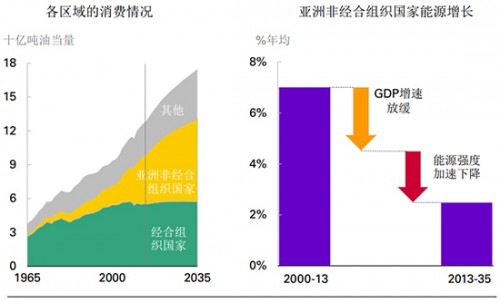

2013至2035年,一次能源消费增长37%, 年均增长1.4%。几乎所有的预计增长(96%)都来自非经合组织,其能源消费年均增长2.2%。与之对照,经合组织的能源消费在整个期间的年均增长仅为0.1%,而且在2030年以后实际有所下降。

全球能源消费的预计增速远低于近期趋势 (2000-2013年期间年均2.4%)。非经合组织亚洲国家的增长趋缓尤为明显,其自2000年以来的年均增速为7%,而预计2013至2035年期间将放缓至年均2.5%。

这反映了以中国为主的亚洲发展中国家在工业化和电气化驱动下的能源需求迅猛增长阶段终结。经济增长放慢以及能源强度*加速下降(经济增长对重工业的依赖性降低) 对能源增速放慢的作用基本上旗鼓相当。

工业需求增长趋缓...

体现在煤炭增长放慢

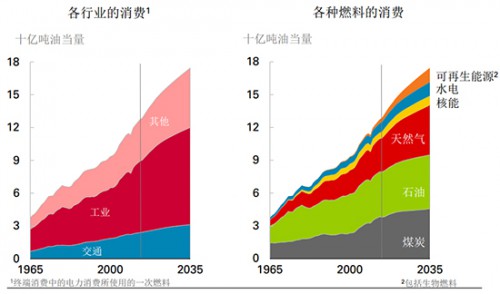

各领域的一次能源消费状况清晰表明工业化的影响减弱。自2000年以来,工业一直是增长最快的领域,年均增速为2.7%,但预计增速将降至年均1.4%。“其他”行业(民用、服务和农业)成为增长最快的领域,2013-2035年的年均增速为1.6%。

交通业在一次能源增长中的作用仍然较小,增长稳定 (年均1.2%),但2013-2035年期间在总体增长中仅占15%.

煤炭的命运巨变,这一从2000年以来增长最快的化石燃料 (年均3.8%)变为增速最慢的燃料 (年均0.8%)。这反映了亚洲煤基工业化趋缓以及环境条例和关键市场的气价走低的影响。天然气是增速最快的化石燃料 (年均1.9%),而石油增速略高于煤炭(年均0.8%) 。

可再生能源是增速最快的燃料 (年均6.3%)。核电(年均1.8%)和水电 (年均1.7%)的增长快于总体能源增速。

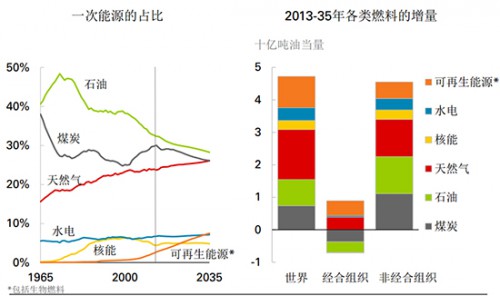

化石燃料继续提供世界上大多数的能源

然而能源结构向更低碳燃料倾斜

天然气的比重稳步提高,而石油和煤炭的比重双双下降。

到2035年,所有化石燃料的比重都集中在大约26-28%的区间,没有出现任何一种主导性燃料—这是工业革命以来首次出现的情况。化石燃料总体比重下降,但2035年仍是主导性能源,其比重从2013年的86%降至81%。

在非化石燃料中,可再生能源(包括生物燃料)的比重迅速提高,从当前的3%升至2035年的8%,并在2020年代初超过核电,在2030年代初超过水电。

约三分之一的新增能源需求由天然气满足,另外三分之一由石油和煤炭共同满足,其余三分之一由非化石燃料满足。

在经合组织,石油和煤炭的下滑被天然气和可再生能源的增长抵消,消长基本持平。非经合组织能源增长分布均衡,石油、天然气、煤炭和非化石燃料分别约占四分之一。

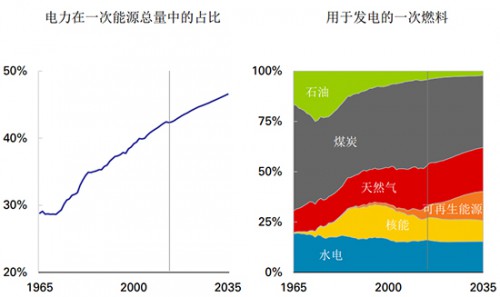

电力行业的能源消费占比提高…

在改变能源结构方面发挥关键作用

随着世界继续保持电气化的长期趋势,预计发电在一次能源消费中的比重将不断提高:从当前的42%提高至2035年的47%。

发电是所有燃料争相竞争的行业,发电因此将在全球燃料结构演变方面发挥重要作用。

发电行业的各燃料占比在过去发生了一些迅速转变:石油比重在1960年代上升,在1970年代下降;核电比重在1970/1980年代上升,在2000年代下降;天然气比重在整个1990年代和2000年代不断上升。在《能源展望》中,最大的转变是可再生能源比重提高以及煤炭比重下降。

到2035年,发电行业的燃料组合将更加均衡和多元化。煤炭仍将是主导性燃料,在发电燃料中占三分之一以上,但其占比将低于当前的44%,煤炭与其他燃料的份额差距大幅缩小。

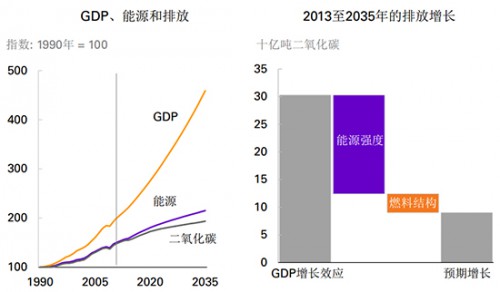

能源效率减缓排放的增长…

但变化的燃料结构的影响有限

2013至2035年,来自能源消费的碳排放总量增长 25% (年均1%),增速从过去十年的2.5%降至《能源展望》最后十年的0.7%。即便如此,排放状况仍将远高于科学界的建议

能源强度继续下降 – 这是整个经济的能源效率提升的最广泛指标 – 导致国内生产总值与能源消费之间的差距显著扩大。

燃料结构的变化 – 天然气和可再生能源比重提高 – 也导致能源消费与排放之间出现不同轨迹,但上述差距只会逐步扩大。

换而言之,与”无变化“情景相比: 能源效率提高带来的预计减排量远高于燃料结构改进的效应。

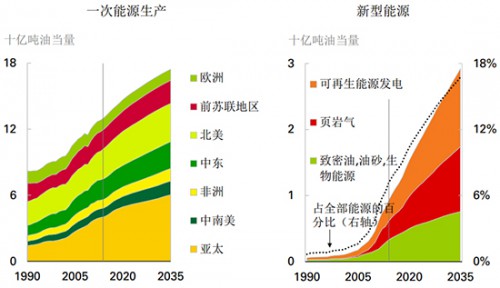

能源供应的推动因素包括非常规石油和天然气 ...

以及可再生电力,这些均得益于技术发展

2013至2035年,世界一次能源产量年均增长1.4%,与消费增长持平。

除欧洲以外的所有区域均有增长。中南美洲增速最快 (年均2.1%), 而最大的增量来自提供了45%的全球能源产量增长的亚太。北美是第二大增长来源,而且仍是第二大能源生产区域。

在技术和生产力提升的推动下,新型能源对供应增长作出了重大贡献。可再生能源、页岩气、致密油和其他新型燃料总体年均增长6%,到2035年贡献了45%的能源生产增量。

新型能源的增长得益于技术发展,并依托于大规模投资,这些条件假定在整个展望期将继续存在。

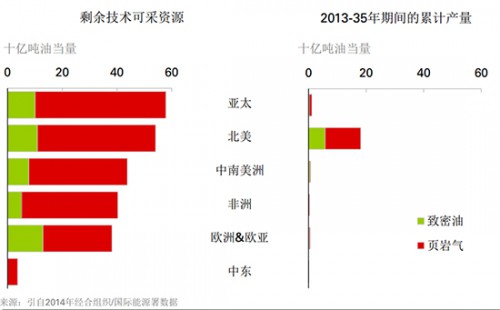

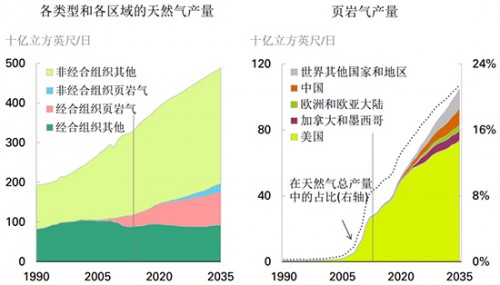

页岩气和致密油被认为资源丰富…

但生产仍集中在北美

技术创新和高油价开启了北美庞大的非常规资源,大幅增加了美国的油气产量并改变了全球能源平衡。

预计全球技术上可开采的资源包括约3,400亿桶致密油和7,500万亿立方英尺页岩气。亚洲的资源最为丰富,北美紧随其后。

尽管全球各地都有非常规资源,但生产可能仍然集中在北美。2013-2035年,北美致密油和页岩气的累计产量约相当于50%的技术上可开采的致密油资源和30%的技术上可开采的页岩气资源。预计世界其他地区的可比数字分别仅为3%和1%。

虽然北美以外的产量有所增长,但其他地区不可能迅速复制推动北美产量激增的各项因素。

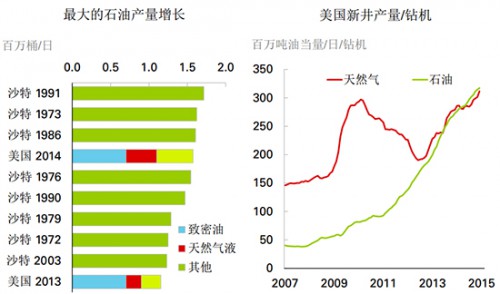

美国致密油和页岩气供应的驱动因素…

包括迅速增长的投资和重大创新

2014年,在致密油和天然气液的推动下,美国的石油产量出现美国历史上最大的增长(约150万桶/日) 。美国近年来的产量增长前所未有,只有沙特曾经有过如此规模的年度增长。

不断增加的投资和迅速的技术创新支持着美国致密油和页岩气的发展。2007至2014年,就采用每个钻机新井产量计量的生产率而言,石油年均提高34%,天然气年均提高10%。

预计美国致密油的发展在今后几年将有所放缓,因为油井递减率高且资源不如天然气丰富。

与此对照,预计美国页岩气生产在展望期内发展迅速 (年均4.5%), 然而增速将逐渐放缓。

[pagebreak]供需地域的转变…

对能源贸易影响巨大

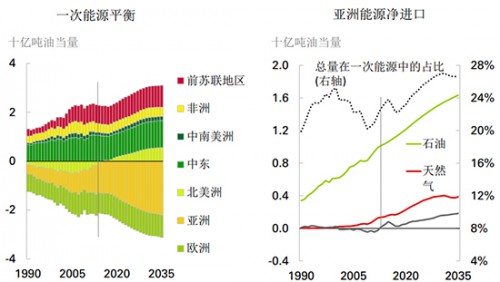

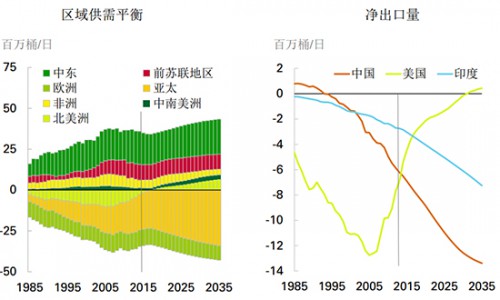

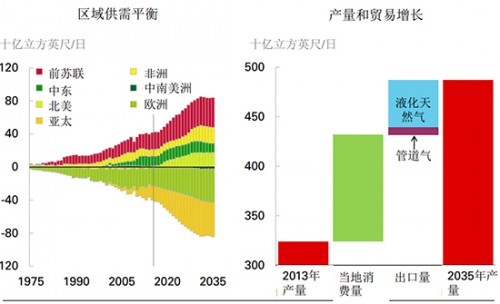

区域能源不平衡情况 – 每个区域的产量减消费量 – 在今后20年必定扩大,从而影响能源贸易。

北美今年(2015年)从能源净进口区域转为净出口区域。亚洲的能源进口继续增长,到2035年约占区域间净进口的70%。

在出口区域中,中东仍是最大的能源净出口区域,但其比重从2013年的46%降至2035年的36%。俄罗斯仍是世界上最大的能源出口国。

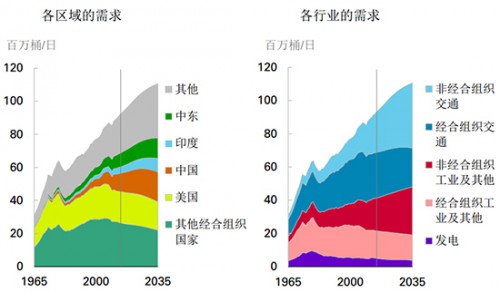

亚洲的进口依存度从2013年的23%升至2035年的27%。石油在上述增长中占60%的比重,2035年的进口量占亚洲石油消费的80%以上。2035年的亚洲石油进口量几乎相当于欧佩克组织目前的石油总产量。

全球液体燃料供需平衡反映了转变…

即非经合组织需求和非欧佩克组织供应增长的变化

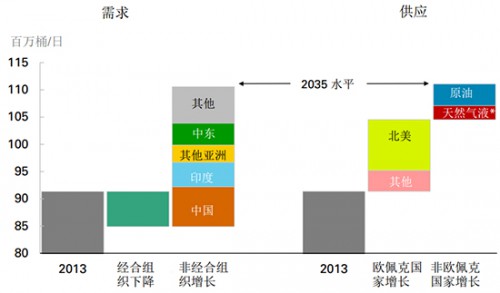

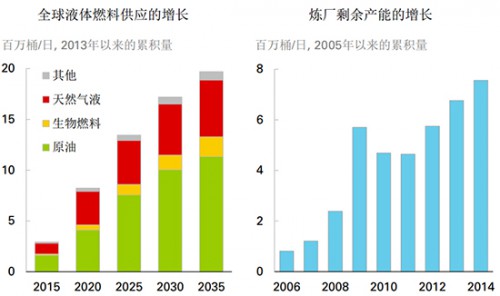

到2035年,预计全球液体燃料需求 (石油、生物燃料和其他液体燃料)增长1,900万桶/日, 达到1.11亿桶/日。这一期间的增长放慢: 从2013-20年期间的年均1.2%降至2020-35年期间的年均0.7%。

需求增长完全来自非经合组织经济体的快速发展。非经合组织的消费量到2035年达到约7,000万桶/日 – 比2013年高出56%。经合组织需求在2005年触顶,预计在2035年将进一步下降 (-600万桶/日)至 4,000万桶/日,达到1986年以来的最低水平。

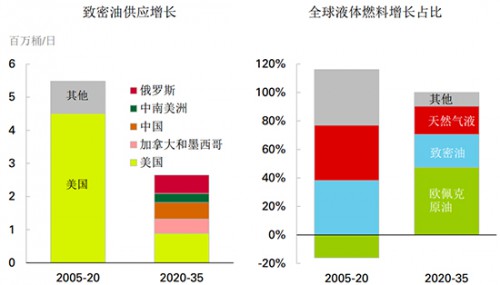

新增需求的供应最初来自非欧佩克组织的非常规来源,在展望期后段则来自欧佩克组织。到2035年,预计非欧佩克组织供应增长1,300万桶/日, 而欧佩克组织产量增长700万桶/日。

非欧佩克组织供应的最大增量来自美国 (600万桶/日)、巴西(300万桶/日)和加拿大 (300万桶/日), 这抵消了北海等成熟产油区的衰减。欧佩克组织供应增长主要来自天然气液体产品(300万桶/日)和伊拉克的原油 (200万桶/日)。

[pagebreak]亚洲和中东推动液体燃料需求的增长…

最大的增长来自交通业,其后是工业

中国是世界需求增长的最大推动因素:增长700万桶/日至2035年的1,800万桶/日,超过美国的需求 (减少200万桶/日至1,700万桶/日)。即便如此,2035年的美国人均消费仍比中国多3.5倍。

印度是第二大推动因素,增长超过400万桶/日,其后是中东的400万桶/日。在展望期结束时,印度超过中国,成为需求增长的最大来源。

非经合组织的需求增长主要来自交通业(1,600万桶/日) ,这反映了车辆保有量的迅猛增长 ; 另外主要是与石化相关的工业 (800万桶/日)有关 。经合组织上述两个领域的消费均有所减少。

就行业而言,交通业约占55%的液体燃料总体需求。到2035年,交通业占64%的需求增量总额,但由于能效提升以及天然气和电力的逐步取代,2020年后增长放缓。在石化产业的推动下,工业需求在此期间增速最快(年均1.2%)。

机动车数量可能迅猛增长…

但能效提升限制燃料需求增长

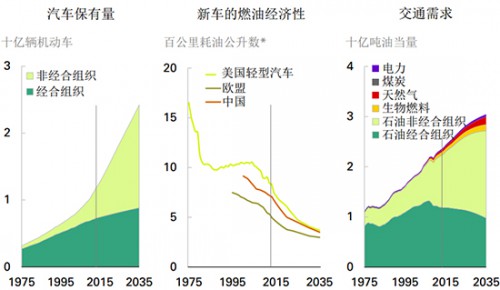

全球汽车保有量(商用车和乘用车)增长一倍以上,从当前的12亿辆增至2035年的24亿辆。上述大多数增长来自发展中国家(88%), 而经合组织的一些市场已处于饱和状态。

近年来,在消费者选择、政策趋于严格(如欧盟的二氧化碳排放限制和美国的企业平均燃油经济性标准)和技术进步的推动下,燃油经济性提升。在展望期内,能效有望加速提升,预计机动车燃油经济性在2013至2035年期间年均提升2.1%,而过去十年已年均提升1.5%。

效率的提升限制了交通燃料需求的增长。虽然机动车数量增加了一倍以上,但运输需求仅增长约30%。

石油仍然主导运输燃料的需求 (2035年为89%),,但非石油替代品的比重从2013年的5%升至2035年的11%, 天然气是增长最快的运输燃料 (年均6.3%)。

[pagebreak]石化产业是石油需求的另一个关键驱动因素…

并得到天然气液体产品供应强劲增长的支持

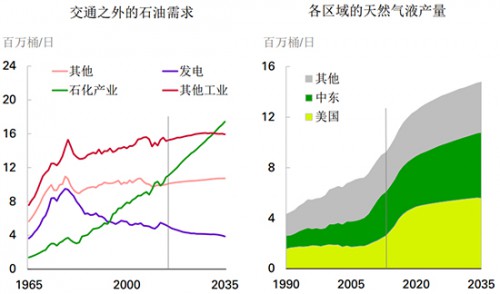

自1970年代的油价危机以来,交通领域之外的石油使用集中在石化产业,因为该产业使用廉价替代燃料的空间有限。

2013至2035年,石化产业的石油需求年均增长2.5% (700万桶/日)。这种持续的强劲增长源自将石油用作原料,因为该产业的替代产品有限且增效空间较小。特别适合用作石化原料的天然气液体产品供应强劲增长,促进了上述格局。到2035年,石化产业占工业石油需求的一半以上。

天然气液体产品供应增长主要来自美国 (300万桶/日)和中东 (200万桶/日)。这一增长在今后十年最为强劲,推动美国石化产品需求激增以及中东和非经合组织亚洲国家的继续增长。

在石化产业和交通业以外,由于国内生产总值增长被能效提升和相对廉价的天然气和煤炭替代品抵消,预计石油需求大体停滞。

最初是北美供应推动增长…

然后中东供应增量提高

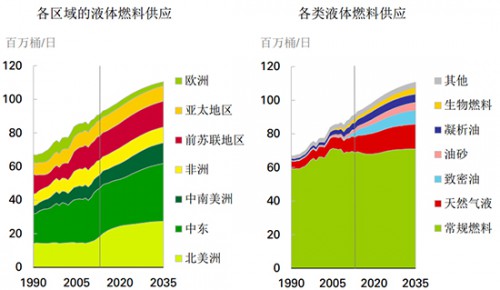

北美在展望期前半段的增长以及中东在后半段的迎头赶上,引领液体燃料供应到2035年增长近2,000万桶/日。

到2035年,北美产量增长900万桶/日,增长集中在展望期上半段。北美的增长来自致密油、天然气液体和油砂。在北美之外,中南美洲产量到2035年增长400万桶/日,主要来自巴西。

中东产量在2020年后有所增长,而北美增长减慢。到2035年,中东产量的增长略高于500万桶/日。

常规原油产量大体平稳,几乎所有增长都来自其他来源(致密油、天然气液体产品、生物燃料和油砂)。到2035年,天然气液体产品和致密油分别提供了13%和7%的全球供应。

[pagebreak]严重的供应中断…

可能成为一个持久因素

自2011年爆发“阿拉伯之春”以来,供应中断再次成为石油市场的一个关键特征,2014年达到300万桶/日。利比亚的全年产量起伏很大。内战限制了叙利亚的产量,尼日利亚、苏丹和也门的动乱仍在延续,国际制裁限制了伊朗的产量。

2014年的供应中断总量远高于约40万桶/日的历史平均水平。由于伊拉克-科威特战争以及苏联解体,1991年的供应中断略高于400万桶/日,创下历史最高水平。

地缘政治风险程度和不确定性提高意味着中期的供应中断可能居高不下。因此,与此前展望相比,我们上调了供应中断的规模和持续时间。

致密油在近期仍是一个颠覆性因素…

但市场在随后年份将重新平衡

致密油供应,特别是在美国,在2035展望前期持续增长。 2013-2035年,美国致密油产量约增长300万桶/日,约占2035年全球致密油产量的三分之二。

致密油的强劲势头以及相对疲软的需求减少了近年来对欧佩克组织原油的市场需求。欧佩克组织面临的这种压力在展望期前几年可能继续存在,欧佩克组织对需求下降的对策是一个关键不确定因素。

从更长期来看,随着致密油供应增长放缓以及需求提高,对欧佩克组织原油的需求开始增加,到2030年将超过历史高点 (2007年的3,200万桶/日)。

到展望期结束时,欧佩克组织的市场份额约为40%,与过去20年的平均水平相近。

[pagebreak]石油贸易模式变化…

因为亚洲进口增长而美国实现自给自足

区域贸易不平衡状况有所增长且更加集中。特别是到2035年,亚洲进口占区域间石油净进口的近80%,而当前约为60%。中东在区域间净进口中的比重从2013年的55%降至2035年的不到50%。北美在今后几年成为石油净出口区域。

在美国,致密油产量增长以及需求下降改变了其对石油进口的依赖。2005年,美国进口超过1,200万桶/日—占其需求总量的60%, 但美国到2030年代必定实现自给自足。

中国的进口需求增长一倍以上,达到1,300万桶/日,占其石油消费总量的约四分之三。到展望期结束时,中国超过美国,成为液体燃料的最大消费国。印度的进口需求也迅速增长,到2035年,其进口占石油需求总量的近90%。

炼油厂面临的挑战包括替代性供应…

以及已经充盈的剩余产能

到2035年,在2,000万桶/日的液体燃料供应增长中,约800万桶/日来自无需精炼的天然气液体产品、生物燃料和其他液体燃料。

到2035年,中国的液体燃料需求增长700万桶/日。如果遵照过去二十年的模式,中国的原油加工量将以相近数量增长,使中国以外的原油加工量增长在20多年内仅为400万桶/日。

全球剩余炼能已经比近期低点(2005年)高出700万桶/日,近年来,每年产能净增100万桶/日。

因此,本年度《能源展望》提出利润的长期不稳定性,弱势炼油中心需要大幅降低产能。

[pagebreak]非经合组织引领天然气需求的增长…

电力和工业用气量增加

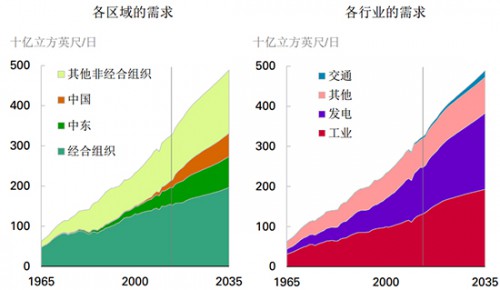

预计全球天然气需求在展望期内年均增长1.9%,到2035年达到约4,900亿立方英尺/日。

非经合组织需求推动上述增长,其年均增速为2.5%,增加1,230亿立方英尺/日。经合组织的增长较为缓慢(年均1.1%),增加420亿立方英尺/日。

电力和工业的新增用气量占需求增长总量的80%以上,电力行业出现750亿立方英尺/日的最大增幅(年均2.3%),其后是工业(610亿立方英尺/日,年均1.8%)。

在非经合组织,电力行业和工业各增加约500亿立方英尺/日需求。在经合组织,电力行业需求的增长(250亿立方英尺日)是工业(120亿立方英尺/日)的两倍以上。

交通业是增长最快的行业,虽然基数极小。到2035年,交通业在天然气消费总量中的比重升至3%。

非经合组织还提供了最大的供应增量…

而经合组织的页岩气增长最快

在特别是中东和俄罗斯的推动下,约一半的全球天然气供应增长来自非经合组织常规气(820亿立方英尺/日,即年均1.5%)。近80%的非经合组织增长来自非页岩资源。

经合组织的页岩气增速更快,年均5%,增加520亿立方英尺/日。到2035年,约占全球天然气供应增长的三分之一。

北美主导页岩气生产,目前提供了几乎所有的页岩气供应,2035年仍将占约四分之三的份额。

然而,北美以外的页岩气加速增长,到2030年代将超过北美的增长(按量计算)。中国是北美以外最有潜力的国家,占全球页岩气增长的13%。到展望期结束时,中国和北美约占85%的全球页岩气产量。

[pagebreak]区域不平衡状况大幅增长…

亚洲超过欧洲成为关键进口区域

到2035年,区域间净不平衡量增长一倍以上。区域间天然气贸易增长约占天然气消费总量增长的三分之一。

贸易扩张的推动因素是亚太,其净进口几乎增长两倍,到2035年占全球天然气净进口的近50%。2020年代初,亚太超过欧洲成为最大的净进口区域。页岩气的增长意味着北美将在今后几年内从净进口区域转为净出口区域。

绝大部分的区域间天然气贸易增长 (87%)体现为液化天然气供应增加。管道天然气供应增速慢很多,俄罗斯和中亚的新管道将投入试运行。

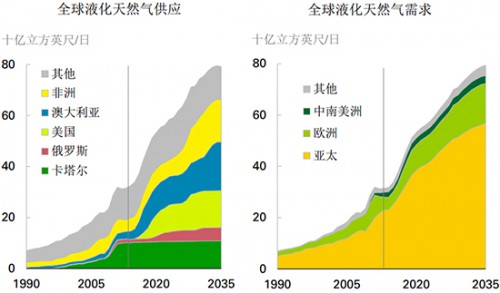

液化天然气供应必将陡增…

支持亚洲进口的增长

液化天然气市场将迎来一段增长期,到2020年,一系列新项目将增加220亿立方英尺/日的供应。2013-20年,液化天然气供应年均增长7.8%。

总体而言,到2035年,液化天然气供应增长480亿立方英尺/日,澳大利亚 (160亿立方英尺/日) 和美国 (140亿立方英尺/日)各贡献上述增长的三分之一。非洲的液化天然气供应在东非引领下增加120亿立方英尺/日。因此,当前拥有最大市场份额的卡塔尔将被澳大利亚 (到2035年拥有24%的市场份额)、非洲 (21%)和美国(18%)超过。

亚洲是液化天然气的最大目的地,其在全球液化天然气需求中的比重仍将超过70%。到2035年,中国成为液化天然气第二大进口国(120亿立方英尺日),仅低于日本(130亿立方英尺/日)。

2013至2035年,欧洲在全球液化天然气进口中的比重从16%升至19%,液化天然气需求增加100亿立方英尺/日。

[pagebreak]液化天然气成为天然气贸易的主要类型…

供应主要流向庞大的亚洲市场

全球贸易在展望期内年均增长2%,导致通过天然气贸易供应的天然气在消费中的比重略有提高。

通过管道供应的天然气贸易量在消费中的比重下降,反映出进口需求重心从美国和欧盟转至亚洲。

与此对照,通过液化天然气供应的气量年均增长4.3%,是总体贸易增速的两倍以上。因此,到展望期结束时,液化天然气成为天然气贸易的主导形式。

液化天然气供应适应全球不同供需趋势的能力更强,意味着亚太等天然气短缺区域能通过支付超出其他市场的溢价吸引更多的液化天然气供应。

从长期来看,液化天然气供应的增长使市场更加一体化,区域气价走势更加统一。

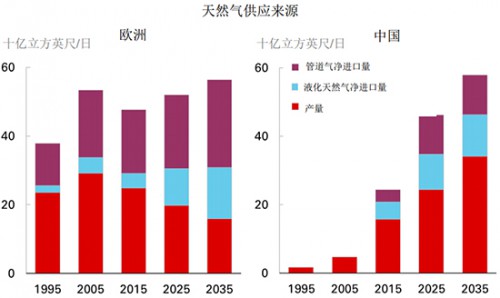

液化天然气的增长形成更为多元化的天然气供应…

对欧洲和中国都是如此

目前欧洲的天然气进口约占天然气消费总量的50%。80%以上是通过管道进口,绝大部分供应来自俄罗斯。

欧洲内部产量在展望期内年均下降2%,因此,即使需求仅略有增长(年均0.8%),到2035年,近四分之三的欧洲天然气需求将依靠进口。液化天然气的发展意味着这些进口将更为多元化,管道天然气约占进口的三分之二,其余由液化天然气供应。

与此对照,中国的各类天然气供应的产量强劲增长(年均5.1%)。页岩气是增长的重要推动因素(100亿立方英尺/日,年均33%),大多数增长出现在展望期的最后十年。

尽管如此,中国的需求增长仍需迅速增加液化天然气和管道天然气进口(年均7.6%)。到2030年代,液化天然气超过管道天然气供应,成为中国天然气进口的主导类型。

[pagebreak]非经合组织的煤炭消费增速放缓…

而经合组织的消费下降

2013至2035年,全球煤炭需求年均增长0.8%,使煤炭成为增长最慢的燃料。非经合组织消费增量(11亿吨油当量)被经合组织消费减量(-4亿吨油当量)部分抵消。

中国继续引领消费增长(3.9亿吨油当量),尽管其增速从2000-13年的年均8.3%降至2013-35年的年均0.8%。中国的煤炭消费在2025年触顶,然后在展望期最后十年略有下降。

到2035年,印度的煤炭消费增加3.6亿吨油当量,成为第二大增长市场。电力行业需求增长占印度消费增长的近70%。

美国(-2.2亿吨油当量)和欧盟(-1.5亿吨油当量)引领经合组织消费的减少。上述减量集中在环境政策和充足天然气供应推动以气代煤的电力行业。

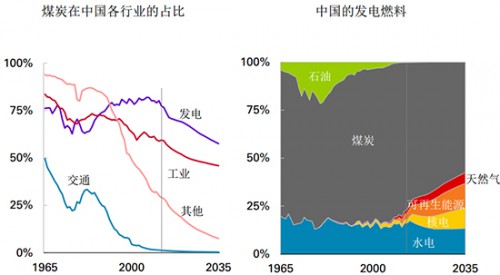

中国的煤炭市场份额下降…

因为该国转用更清洁的燃料

电力行业的需求(年均1.4%)引领中国煤炭消费的增长,其后是工业(年均0.4%)。到2035年,这两个行业占中国煤炭消费的97%。

所有行业的增长均大幅减缓,而2000-13年高峰期间,电力行业消费年均增长10%,工业消费年均增长7%。

作为能源类型的煤炭在中国所有行业的占比均出现下滑。在作为煤炭的最大消费领域的电力行业,煤炭的比重从2013年的77%降至2035年的58%,因为可再生能源和核电比重提高。煤炭在工业的市场份额下降较小,从59%降至46%。

因此,2013至2035年,煤炭在中国一次能源中的份额出现最大幅度的下降。尽管如此,2035年中国一次能源中的煤炭份额仍然最高,达到51%。

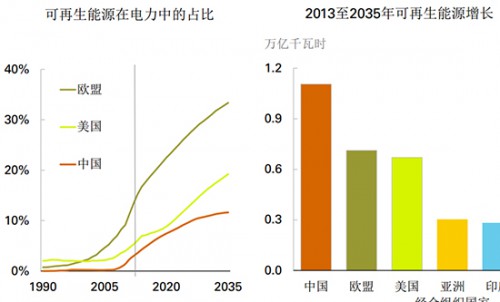

[pagebreak]非化石燃料在发电领域的占比提高…

其推动因素是可再生能源的迅猛发展

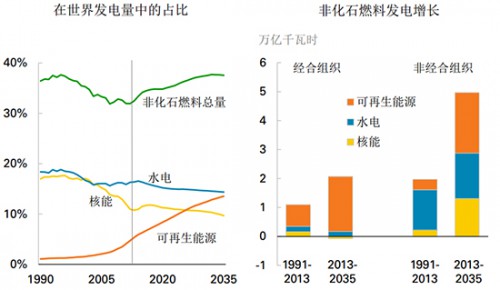

直到最近,非化石燃料在全球发电量中的比重有所下降,因为核电和水电难以跟上全球发电量的增长,而可再生能源规模太小,难以产生重大影响。

展望未来,核电和水电的份额继续下降,但可再生能源的发展足以将非化石燃料总体份额从2013年的32%提高至2035年的38%。

在经合组织内部,可再生能源主导非化石燃料电力的增长,贡献90%的各类能源发电的净增量。

非经合组织的非化石燃料增长基础更为广泛。按量计算的可再生电力增长基本与经合组织持平。但核电和水电也大幅增长。可再生能源占非经合组织发电增长的16%。

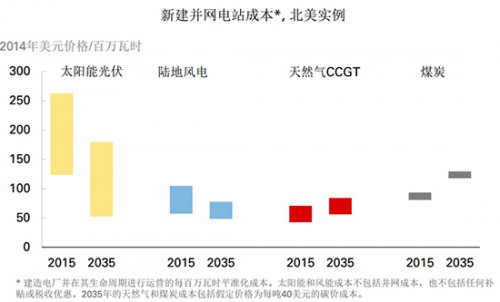

可再生能源成本下降…

控制了补贴负担的加重

在大多数市场中,可再生能源的迅速发展依赖政策支持,因为可再生能源发电通常比煤电或气电更昂贵。随着可再生能源用量增长,这种政策支持的负担可能成为增长的制约。为了保持迅猛增长,可再生能源电力成本需要持续下降,从而降低单位电力所需的补贴。

由于技术进步、实践学习以及规模经济,预计可再生能源电力成本在展望期内将大幅下降。太阳能电池和风电似乎都遵循非常成熟的学习曲线,其成本随着产量增长而迅速下降。

最佳地点的陆地风电日益能够与新的常规化石燃料电厂竞争,即使没有补贴并记入并网成本。太阳能光伏还可以在日益增多的专门市场上具备竞争力。但即使到2035年,并网太阳能光伏仍需高碳价的支持方能与高效的燃气CCGT发电机组竞争。

[pagebreak]欧洲的可再生能源比重一路领先…

但中国是最大的增长来源

成本下降使可再生能源得以继续在欧洲扩大份额并鼓励其他区域发展可再生能源。欧盟在推动可再生能源发电方面一马当先,但补贴负担的规模成为一些市场的增长制约。成本下降将缓解这一制约。

到2035年, 可再生能源的份额可能使一些欧盟市场的电网系统难以处理间歇性电力来源,这对可再生能源电力的增速形成新的技术制约。

在欧盟以外,可再生能源继续发展– 美国在2030年前没有达到目前欧盟的可再生能源普及率,中国则需要更长的时间追赶。然而,2013至2035年,如果按量计算,中国将超过欧盟,美国也几乎与欧盟持平。

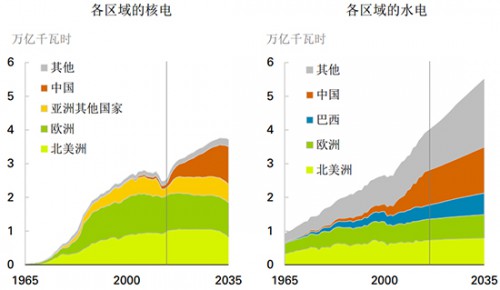

核能和水电稳步增长 …

其推动因素是非经合组织,特别是中国

虽然在全球电力行业的份额下降,预计核电和水电在展望期内仍年均增长1.8%和1.7%。

中国将推动全球核电增长,预计年均增速为11%– 到2035年增加超过1万亿千瓦时。这是一个雄心勃勃的目标,基本相当于在今后20年内每3个月增加一座100万千瓦时的新反应堆。

由于老旧核电厂逐渐退役,加上经济困难和核能政治阻碍新的发展,欧洲和北美的核电能力下降。日本预定从2015年开始逐步重新启用反应堆,但预计到2035年无法恢复到福岛核电站事故前的核电水平。

非经合组织还推动全球水电发展,预计中国和巴西分别增加4500亿千瓦时(年均1.4%)和2500亿瓦时(年均1.9%)。非洲是增长最快的区域,年均增长3.8%,在展望期内增加1500亿瓦时。

[pagebreak]说明《能源展望》存在不确定性

本年度《能源展望》提出了一种“最可能”观点,目的是重点指出在今后20年内可能影响能源市场的主要趋势。我们相信这种观点提供了有力的讨论基础。

构建上述单点预测自然需要就蕴含固有不确定性的各种假设作出选择。通过探讨可选假设的影响,我们可说明《能源展望》的一些不确定因素,使辩论更加丰富。

我们在此选择了四个关键不确定因素进行探讨,并在后面篇幅进行了更详细的描述。这绝对不是一份面面俱到的清单--《能源展望》存在许多其他的不确定因素。

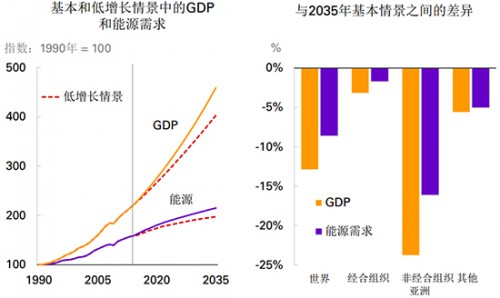

非经合组织亚洲国家的未来发展路径…

低国内生产总值增长是能源需求不确定性的重要源头

中国与印度的未来发展路径是最大的不确定性源头。我们的低国内生产总值情景假设中国和印度在预测期内的年均增速为4%,而基本情景中为5.5%。这还包括上述两国较低增长对世界其他地区产生的贸易影响和其他溢出效应。

这一假设的依据是认识到长期高于全球平均水平的增长罕见,这些国家近年来高增速的放缓速度可能快于预期。

在低增长情景中,到2035年,非经合组织亚洲国家的国内生产总值比基本情景低25%,世界的国内生产总值则低出13%。世界国内生产总值的年均增长略高于3%,而在基本情景中为年均3.5%。

世界能源消费年均增长1%而非1.4%。到2035年,全球能源需求比基本情景低8.5%(15亿吨油当量)。这大约相当于整个欧盟2035年的能源需求总量。

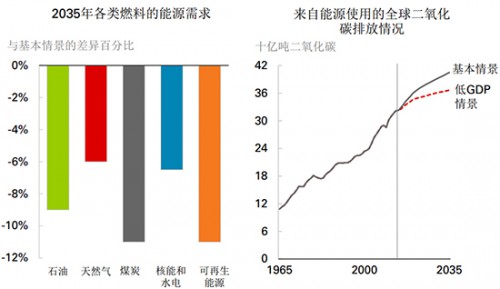

低GDP增长 所有燃料的需求增长放慢...

导致碳排放减少

在化石燃料中,煤炭需求与基本情景相比降幅最大(-11%),其后是石油(-9%)和天然气(-6%)。这些差异影响反映了中国和印度的燃料结构(侧重于较慢增长)以及关于供应侧调整速度的假设。

伴随着经济增长减速出现的化石燃料价格走低以及财政压力加大(特别是在非经合组织亚洲国家)意味着可再生能源、核电和水电的增长同样下滑。

在低增长情景中,2035年的碳排放比基本情景低9%,相当于40亿吨二氧化碳。

这种低增长情景中的碳排放仍将高于国际能源署的450情景(见下页)。事实上,非经合组织亚洲国家的财政压力加重可能使就碳减排政策实现政治共识更加复杂。

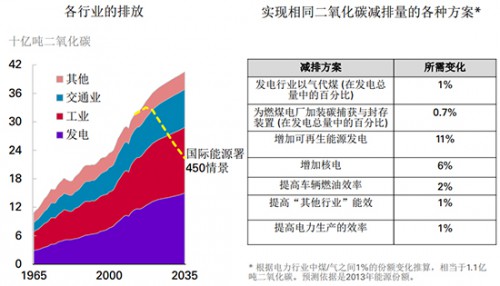

碳排放增长之快令人不安…

这将促使更多减排政策出台

在展望期内,来自能源使用的全球二氧化碳排放增加25%(年均1%)。排放仍远高于国际能源署“450情景”所示科学家推荐路径。2035年,二氧化碳排放比国际能源署的450情景高出180亿吨。

预测依据是我们对碳相关政策最可能演变情况的看法,但未来气候政策是《能源展望》的一个关键不确定因素。如果决策者们决定进一步减缓碳排放,还有更多方案可供使用。

上表考虑了一份潜在方案清单,并比较了实现与电力行业中煤/气结构发生1%转变所产生的相同减排量所需的变化程度。

该清单并非面面俱到。其他方案包括:限制电力行业中的煤炭排放、提高非化石燃料的使用、提高能源效率。

进一步减轻碳排放有许多途径…

所有途径均面临严峻挑战

上图说明了2035年实现比基本情景减少20亿吨二氧化碳排放的各种方案所需变化—该年预计排放量与国际能源署450情景之间约有10%的差距。

没有任何一种变化或改进可以达到独木成林的效果,而且所有方案都不简单。例如,到2035年,所需的机动车效率改进要比基本情景中实现的增效高出近50%。这是一项巨大的挑战。

每种方案都有自身的挑战:成本、技术限制、现有资本存量流转慢、在全球实施政策的能力以及行为变化的惰性。将所需变化与近期历史及“最可能”结果进行比较可提供一些指导。但鉴于其复杂性,难以从中选取一个“获胜者”作为最佳方案。

制定有市场意义的全球碳价将会是最具成本效益的决策,并能为所作投资提供适当激励。

风险感知增强会产生重要影响…

对能源供需都是如此

地缘政治风险 – 近年在一定程度上有所增加 – 可能对能源市场产生重要影响。

就供应侧而言,近年的石油供应中断程度远高于历史平均水平。我们上调了中期的供应中断发生率。

对地缘政治风险感知的变化也可能引发导致能源需求和供应产生持久变化的政策选择。历史实例包括:法国决定提高对核能的依存度和美国批准跨阿拉斯加管道(两者均发生在1970年代初期的石油危机后);以及中国为了推动经济发展而接受不断增加的石油进口(之前长期侧重于维持自给自足的政策)。

我们在本年度《能源展望》中构思了能源市场和政策的重大演变,但地缘政治风险感知的增强会推动超出上述预期的更多政策干预。

中国的电气化路径…

对全球能源具有重大影响

中国电气化的未来路径是一个关键不确定因素。在过去十年里,中国的电力领域在全球能源增长中占近30%。在我们的基本情景中,中国的人均电力消费年均增长3.2%,到2035年达到7700千瓦时。

通过研究欧盟和日本在人均国内生产总值与中国2035年预测水平大体相当时(日本为2006年,欧盟为2013年)的人均电力消费,可以构建基本情景的敏感性区间。

中国发电量增减20% (假设中国电力行业的燃料份额保持不变)将使2035年的全球能源需求产生上下2.7%的变化。这大体相当于两年的全球能源增长,或日本的能源市场规模。

这对全球石油需求没有影响,对天然气需求影响有限,但对全球煤炭使用影响重大 (+/-5.8%),对核电、水电和可再生能源产生相似规模的影响,而对碳排放的影响为+/-1.6% (+/-7亿吨二氧化碳)。

[pagebreak]结论

持续变化是能源市场的常态

能源结构在变化

- 在化石燃料中,天然气增速最快,煤炭增长最慢

- 可再生能源继续快速增长

能源贸易流向在变化

- 日益从西向东

减缓碳排放的路径在变化?

- 没有灵丹妙药,需要多管齐下地采取行动

- 让市场进行优胜劣汰

与去年《能源展望》相比的关键变化…

导致的能源总量净变动极小

自上一年度《能源展望》以来,我们对世界能源供需总量的预测变动极小—2035年下调约0.6%。

然而,由于页岩气和致密油预期情况的继续演变,北美的石油和天然气供应前景再次上调(14%)。更多的石油供应可支持更高的石油消费,尤其是在交通业。

2035年,亚太化石燃料供应下调,主要原因是中国的煤炭产量增长放缓。

电力行业的煤炭消费下调,但基本被天然气和可再生能源的上调抵消。大多数变动源自美国和中国的燃料替代。

由于经济增长放缓和能效加速提高,非经合组织的工业消费减少。

2035年,北美的工业需求提高,其支持因素是内部的可用油气供应增加。

与其他展望的比较: 关键差异…

[pagebreak]

在于对非经合组织前景看法不同

我们的《能源展望》依据是对“最可能”的未来政策趋势的评估。在这方面,这有别于国际能源署和美国能源信息署发布的能源预测,后者是基于具体政策情景,而且不对那些情景的可能性作出判断。

我们的政策假设与国际能源署的“新政策情景”最为接近,后者假设宣布的国家政策目标得到执行。然而,我们的结果与国际能源署的“当前政策情景”和美国能源信息署的参考情景最为接近,两者都假定政策环境没有变化。

我们的《能源展望》显示的非经合组织能源需求增长高于国际能源署新政策情景;其中的化石燃料增长,尤其是煤炭增长也较高。这可能反映出对快速工业化经济体前景的不同观点,尤其是对这些经济体转向能效密集度较低的发展路径的速度看法不同。

数据来源

BP p.l.c., BP Statistical Review of World Energy, London, United Kingdom, June 2014

Energy Information Administration, Drilling Productivity Report, Washington, D.C., United States, 2014

Energy Information Administration, International Energy Outlook, Washington, D.C., United States, 2013

Energy Information Administration, Short-Term Energy Outlook, Washington, D.C., United States, 2014

Energy Security Analysis, Inc., Wakefield, MA, United States

Eurasia Group, New York, United States

European Environment Agency, Monitoring CO2

from new passenger cars in the EU, Copenhagen, Denmark, April 2014

ICIS ATEC 4th updat , Vergiate, Italy, 2014

IHS Automotive, International Database World Car and Truck Data 1970-2023, Englewood, CO , United States, Dec 2014

International Council for Clean Transportation, Global passenger vehicle standards, Washington D.C., United States, 2014

International Energy Agency, CO2

Emissions from Fuel Combustion, Paris, France, 2014

International Energy Agency, Energy Balances of Non-OECD Countries, Paris, France, 2014

International Energy Agency, Energy Balances of OECD Countries, Paris, France, 2014

International Energy Agency, World Energy Outlook 2014, Paris, France, 2014

Mitchell, B.R., International Historical Statistics 1750-2005, Palgrave Macmillan, New York, United States, 2007

Oxford Economics Ltd, Oxford, United Kingdom

UN Population Division, World Population Prospects: The 2012 Revision, New York, United States, 2013

US Environmental Protection Agency, Light-Duty Automotive Technology, Carbon Dioxide Emissions, and Fuel Economy

Trends: 1975 through 2012, Washington D.C., United States, March 2013

World Bank, Global Purchasing Power Parities and Real Expenditures, Washington D.C., United States, 2014