事件:

10月23日,神火股份发布2023年三季度报告:2023年前三季度,公司实现营业收入286.3亿元,同比-10.91%;归属于上市公司股东净利润41.0亿元,同比-29.94%;扣非后归属于上市公司股东净利润40.5亿元,同比-32.51%。

分季度来看,2023年三季度,公司实现营业收入95.2亿元,环比-0.78%,同比-9.22%;归属于上市公司股东净利润13.6亿元,环比+14.28%,同比+3.14%,扣非后归属于上市公司股东净利润13.1亿元,环比+8.69%,同比-10.42%。

投资要点:

三季度业绩增长主要由于铝价上涨以及云南复产,三季度电解铝业务实现量价齐升。我们认为公司四季度业绩有望进一步向好,主要由于电解铝盈利的改善、云南产量预期及权益占比的提升以及煤炭盈利的改善。

电解铝:四季度盈利进一步提升。三季度铝价提升及电解铝的成本下降,推动公司盈利环比提升。从四季度情况来看,铝价(截至10月23日)平均为19158元/吨,环比+319元/吨(+1.7%),而SMM测算四季度(截至10月19日)全国平均利润环比增加162元/吨(+5.6%)至3040元/吨,盈利能力进一步提升。公司在三季度完成云南地区的复产,而且目前暂未有四季度进一步限产的要求。同时公司收购云南神火14.85%的股权于9月底完成工商变更登记,也将增加四季度权益产量。若假设云南四季度不限产,我们估算四季度公司电解铝产量环比将增加3万吨(主因云南复产),而权益产量环比将增加4.2万吨。公司电解铝业务权益规模和单吨盈利能力均有望环比提升,增厚四季度业绩。

煤炭:进口冲击或减弱。三季度煤炭价格下滑,预计对公司业绩有一定影响。煤价下跌与进口煤增加有一定关系,而国际焦煤价格高位,截至10月19日,峰景矿硬焦煤价格为359.65美元/吨,折合国内价格约3110元/吨,而京唐港山西产主焦煤库提价(含税)为2480元/吨(截至10月20日),海内外价格倒挂现象仍然显著,可能会影响焦煤进口,进口煤对价格的冲击可能减弱,同时竞争品动力煤价格较强,对炼焦煤也有支撑。四季度煤价已有回升,永城瘦煤和无烟煤均价(截至10月23日)环比分别上涨14.8%和9.5%,煤炭板块业绩有望随之改善。

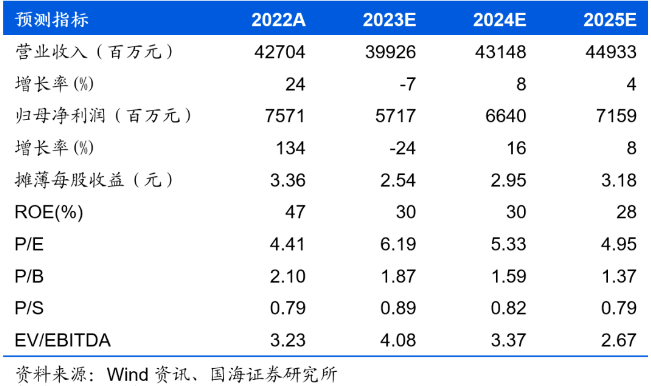

盈利预测与估值:考虑铝价及煤价的波动情况,我们调整公司盈利预测,预计公司2023-2025年归母净利润分别为57.17/66.4/71.59亿元(前次为63.49/68.94/73.80亿元),同比-24%/+16%/+8%;EPS分别为2.54/2.95 /3.18元,对应当前股价PE为6.19/5.33/4.95倍。公司短期边际进一步改善,长期仍具备成长性,维持“买入”评级。

风险提示:(1)主要产品价格大幅下跌的风险;(2)政策限产风险;(3)安全生产事故风险;(4)政策调控力度超预期风险等;(5)研究报告使用的数据及信息更新不及时的风险。