充电桩行业激战正酣,而靠着卖充电模块的公司即将上市了。

要说这两年最火的创业项目里,充电桩加盟生意一定能排在前列。2022年,国内充电桩月均新增5.4万台。充电桩项目“0元加盟”、“几万元创业”、“无需人工值守”,俨然是年轻人创业的心头好。

不过众所周知的是,在淘金潮中,稳赚不赔的还是卖铲子的生意。

近日,深圳优优绿能递表创业板,拟募资7个亿,主营业务为直流充电桩的充电模块。充电模块是新能源汽车直流充电设备的核心部件,是实现整流、隔离、滤波等功率变换的基本单元。

2018年,优优绿能推出的恒功率30KW充电模块,是行业内最早推出30KW充电模块的厂商之一,目前也是公司的主力产品,销售占比在70%以上。

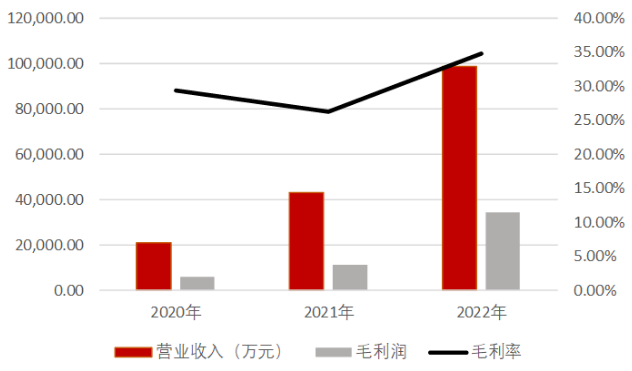

此后几年,充电桩生意也随着新能源车的销售扶摇直上。2019-2022年,优优绿能分别实现营收0.99亿、2.10亿、4.31亿和9.88亿,三年累计增长达10倍。

2020-2022年优优绿能营收及毛利

穿透招股书,优优绿能的第一大客户是万邦数字。后者更为大众熟知的名字是“星星充电”,在去年运营了34.3万台公共充电桩,仅次于已上市的特来电。星星充电同时还是优优绿能的股东。

优优绿能为何能够实现10倍增长?靠着卖铲子的生意有多香?

01 先傍上头部充电桩运营商,后又出海捞金

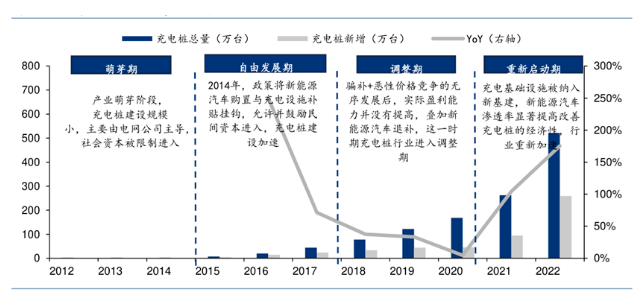

铲子卖得好不好当然得看下游行业够不够卷。国内充电桩基础设施的发展历程可概括为四个阶段:

2012-2015年的萌芽期:充电基础设施保有量低、规模小;

2015-2018年的自由发展期:国家全面放开电动汽车充换电设施市场,资本开始涌入,充电桩保有量增长迅速;

2018-2020年的调整期:充电桩行业盈利能力未能提升,充电桩保有量增速下降;

2020年以来的重新启动期:国家首次将新能源汽车充电桩列为七大新基建领域之一。政策支持与资本助推下,充电基础设施市场迅速增长。

图片来源:中国充电联盟,华泰研究

优优绿能成立的2015年,恰逢电动车充换电市场开始全面放开。

优优绿能业绩的爆发期要到2017年,国内市场上使用的充电模块规格仍以 15KW 和 20KW 为主。受特斯拉自营超级充电站的带动,快充成为解决“里程焦虑”的共识。

当年,优优绿能抢先推出了最高输出电压分别为 500V、750V 的30KW充电模块,一举得到星星充电的关注。2020年,优优绿能向星星充电的销售占比就超过了一半,达到了50.90%。

为了维持稳定的订单来源,优优绿能和大客户形成了强绑定。

招股书显示,星星充电母公司万帮数字持有公司2.67%的股份。欣恩科技实际控制人金衡为优优绿能股东星耀实业的合伙人,间接持有公司 1.37%的股份。玖行能源母公司股东中电投,也部分持有优优绿能股份。

这些公司都仍然或者曾经处于优优绿能前五大客户名列。

不过,依赖单一大客户的劣势很明显。星星充电和特来电是国内充电桩运营商“双雄”,但特来电的充电模块均是自主生产,不对外采购。当下游充电桩竞争愈发激烈时,依赖大客户的优优绿能也只能一起应战。

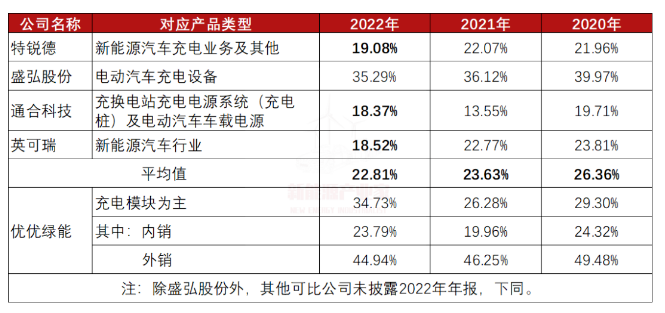

2021年,优优绿能的内销毛利率就骤降到了19.96%,主营产品销售单价从3304元/台降到了3076元/台。报告期内的内销毛利率也长期低于行业均值。

优优绿能与可比同行毛利率

为了避开国内市场的激烈竞争,优优绿能从2021年就开始重点布局海外市场,出海捞金。

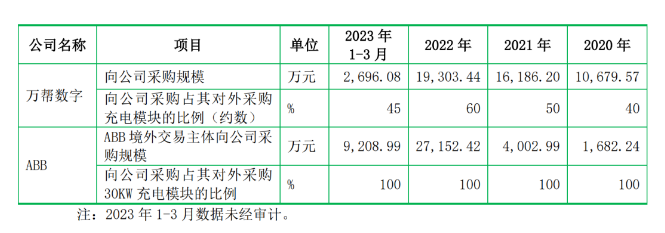

2018年,优优绿能就与瑞士公司ABB达成了合作,其是机器人四大家族之一,也是国外充电桩运营商前十。从2020年,优优绿能对其销售的规模逐渐上升。2022年ABB超过星星充电,成为优优绿能第一大客户,销售额达到2.75亿元。

截至 2023 年 3 月,优优绿能仍为 ABB 境外主体30KW充电模块唯一供应商,为后者的美国代工厂供货。值得一提的是,ABB同样是优优绿能的持股股东,占股7.8%。

优优绿能是ABB和星星充电的主要供应商

出海的效果相当显著。

从招股书来看,优优绿能境外销售额占比自2019年以来逐年递增分别为14.55%、19.78% 、 24.05% 、43.01%。每年海外销售的毛利率均是双倍于国内。海外销售占比更是超过了占比不到20%的友商。

02 出身华为艾默生系,志同道合一起创业

优优绿能的核心团队出身知名的华为艾默生系。

华为艾默生是电源届的黄埔军校,是成就A股最多上市公司的创业群体,有十多家公司在A股上市。

优优绿能的董事长柏建国、两个董事邓礼宽和钟晓旭都曾在华为-艾默生系任职,随后共同在三家公司任职,离职入职时间都相当接近。

2015年8月,三人再次共同离职,创立优优绿能。柏建国、邓礼宽分别主攻硬件方向和软件方向,形成互补。

不过,虽然靠着一炮成名的30KW充电模块打开销路,后续优优绿能并未坚持加大研发投入,研发费用占比仅为同行可比公司的一半。

招股书显示,2020-2022年间,优优绿能研发费用分别为1120.29万元、2149.00万元和4018.26万元,占各期营业收入的比例分别为5.34%、4.99%和4.07%。

可比公司期内研发费用率平均值分别为11.96%、11.07%和9.60%,同期相差5%左右。

公司与同行业可比公司研发费用投入对比

在2017年之后,优优绿能在业绩增长的节点,开始密集接受资本。

从2019年5月第三次增资开始,估值约为1亿。2020-2022年每年一次增资扩股,估值分别为2.27亿、23亿和26.24亿,3年增长达26倍,背后股东齐聚各个下游客户、曾投资比亚迪的正轩投资等。而这次IPO,优优绿能公司估值更是达到28亿人民币。

值得注意的是,在优优绿能距离公司上市辅导仅2个月的最后一次增资扩股,雷军持股的小米智造突击入股,投资1.15亿,占股4.39%。据优优绿能国内销售总监卢州表示;“今年小米推出的首款车型将搭载优优绿能的充电配套部件。”

03 小结

先吃到快充红利,后有出海捞金的优优绿能显然很敏锐,两次抓住了充电桩行业的风向。据卢州的说法,优优绿能的下一步将瞄准储能场景,让充电桩扩展到工商业储能和家用储能充电。而这一市场,又处于蓝海向红海转变的窗口期中。