2022年末,高企的锂价终于有所松动。

百川盈孚数据显示,12月29日,国内电池级碳酸锂(99.5%)市场主流成交价格区间在57-58万元/吨,现货市场贸易散单价格集中在51.5-52.5万元/吨,散单价格正拉动市场均价下行。

即便如此,锂盐仍然是2022年整个大宗商品市场中涨幅最突出的品种,氢氧化锂涨幅在140%以上,工业级、电池级碳酸锂涨幅则在96%-108%之间。

全球最大锂矿商美国雅宝(Albemarle)认为,由于新能源汽车产业进入规模化高速发展阶段,锂价不会重蹈两年前的覆辙,未来数年内都将维持在高位运行。

但另一方面,高企的锂价已经成为动力电池厂商不可承受之重,他们纷纷将目光投向潜在的替代者——钠离子电池。尤其是2022年年末,关于钠离子电池的产业新闻密集发布,各企业似乎都在为2023年钠离子电池“元年”蓄势准备。

价格优势明显能量密度低是硬伤

与锂电池相比,钠离子电池价格成本优势最占优,还具备低温性能好、适合快充、安全稳定等特点。

即便年末价格有所下滑,但碳酸锂主流价格依然在57-58万元/吨,而金属钠的价格不过2万元/吨。此外,锂矿资源不但少,还集中在南美地区,而钠资源地壳丰富程度是锂矿的400倍,且分布更为均匀。

据测算,钠离子电池最终成本或比锂离子电池低30-40%。从目前纯电动汽车的成本构成来看,动力电池约占整车成本的三分之一。因此,一辆纯电动汽车的成本应该会降低约15%。

当然钠离子电池的劣势也非常明显,能量密度低就是最大的硬伤。目前三元锂电池的能量密度能达到300Wh/kg,磷酸铁锂电池能达到180 Wh/kg左右,而钠电池能量密度的理论天花板在200 Wh/kg左右,但目前的技术普遍在90-140Wh/kg之间,循环次数达1000-4000次,仅优于铅酸电池。

与此同时,钠离子电池还有着效率低、放电快等天然劣势,所以以当前技术水平,钠离子电池只能作为锂离子电池的补充,仅适用于低速、续航里程两百公里左右的A00/A0乘用车,以及一些两轮车。

技术进步推动钠离子电池走上台前

不过随着技术的进步,钠离子电池相关的劣势也有望得到克服。

以亿纬锂能12月产品发布会前瞻为例,公司2024年在钠离子电池方面计划采用聚阴离子/层状氧化物+硬碳/软碳的体系,能量密度达到140-160Wh/kg,循环寿命超6000次,成本为0.35元/Wh;2026年在能量密度不变的情况下,循环寿命超1万次,成本低至0.2元/Wh。

这对于普及后的电动车和大型储能领域有很高的应用前景。

光大证券在研报中指出,钠电池本质上是替代磷酸铁锂电池在价格更加敏感的应用场景。在户储/UPS/5G基站领域,钠电池可以进入并形成一定渗透;在两轮车领域,钠电池有望占据较大份额;乘用车领域,钠电池在成本敏感度较高的A00/A0级车有望快速渗透。预计2023年钠电池形成小批量量产出货,2024年产业将迎来规模化大幅降本时刻。

中国电动汽车百人会副理事长兼秘书长张永伟也表示,储能的发展或让行业期盼已久的钠电池出现爆发式增长,要加快钠电池的规模化试验示范,2023年初步形成产业化。

工信部锂离子电池及类似产品标准工作组组长何鹏林在参加第8届中国锂电(钠电)新能源千人大会暨2022绿色电池年会时预计,钠离子电池2026年将达到369.5GWh的发展空间。他同时透露,工信部将参考已经制定的锂离子电池的标准体系,制定初步的钠离子电池的标准体系。“下一步将对正极、负极材料启动立项工作。2022年第四季度,上报了4项国家标准:是小型动力应用的钠离子电池安全标准和性能标准、小型储能用的钠离子电池安全标准和性能标准。”

龙头企业纷纷入局 2023年产业链有望成型

钠离子电池产业化的推进,离不开众多企业,尤其是龙头企业的积极入局。

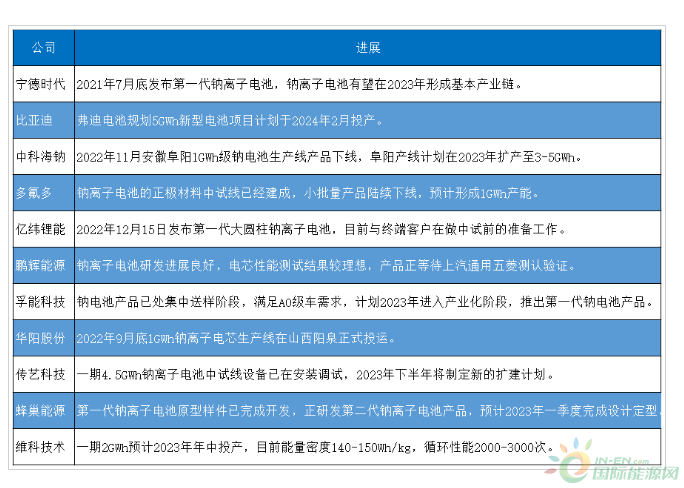

早在2021年7月底,宁德时代发布第一代钠离子电池,此后这一电池技术路线成为外界关注焦点。宁德时代彼时宣称,钠离子电池将在2023年形成基本产业链。

另一家动力电池巨头比亚迪则计划于2023年二季度量产钠离子电池,搭载于秦 EV、海豚及新车型海鸥中。报道称,比亚迪有可能成为全球第一个将钠离子电池装上汽车的公司。

2022年12月21日,孚能科技发布消息称,公司收到江铃集团新能源“同意就EV3车型开展钠离子电池前期适配性预研工作”的通知。根据生产和销售计划,该应用钠离子产品车型将在2023年上市销售。

跨界投资钠离子电池的巨头也不少。2022年4月,华为通过旗下投资平台哈勃科技认购中科海纳13.3%股份,成为后者第三大股东。中科海纳是国内首家专注于钠离子电池开发与制造的企业,拥有多项钠离子电池材料组成、结构、制造和应用的核心专利。

12月6日,湖州超钠新能源科技有限公司发生工商变更,股东新增美团旗下北京酷讯科技有限公司,持股比例10%。超钠新能源成立于2021年8月,是一家钠离子电池关键材料及电池研发生产商。

二级市场牛股辈出多公司12月公告入围

钠离子电池行业广阔的前景吸引众多资本注入,不少涉足该领域的上市公司在二级市场也受到追捧。

统计显示,过去的2022年,钠离子电池板块共有13只个股涨幅为正,其中涨幅超过20%的有7家,涨幅最高的传艺科技全年上涨超过266%,是全年最牛股之一。

根据传艺科技最新的电话会议内容,公司中试线已于2022年10月27日投产,2023年下半年公司还会制定出新的扩建计划。成本方面,公司中试线成本在0.55元/Wh,预计大产线初期成本是0.5元/Wh,未来二期可以控制在0.4元/Wh.“与磷酸铁锂的成本差在30%,而且这是基于碳酸锂30万元/吨的前提下。”公司同时透露目前产品循环寿命达到了5000次,生产线良率达到了90%。

除了传艺科技,维科技术在2022年的涨幅接近80%。公司自2019年与浙江钠创展开初步探索合作,2022年9月签署战略协议,并于10月正式参与其A轮融资。资料显示,浙江钠创已实现万吨级产能,是国内钠电领域领军企业之一,目前核心产品为钠离子电池正极材料及电解液,与维科技术主要产品恰好形成完整产业链。

有了牛股的示范效应,更多的上市公司也开始积极介入钠离子电池行业,其中在刚刚过去的12月就有多家公司发布相应公告。

12月4日晚,普利特公告称,拟通过控股子公司投资建设年产1.3GWh钠离子及锂离子电池数字化工厂项目,总投资2.18亿元,建设周期约为7个月。公司业务领域将由此从锂电领域进一步扩展到钠电领域,为未来钠离子电池市场需求放量进行前瞻性布局。

12月12日晚,蔚蓝锂芯称,全资子公司江苏天鹏电源有限公司近期与溧阳中科海钠科技有限责任公司签署了关于圆柱钠离子电池联合开发、量产、应用推广和迭代开发的《战略合作协议》,双方将发挥在电芯制造及材料研发、生产等各自领域的优势,推动钠离子电池量产及市场应用尽快落地。

蔚蓝锂芯表示,公司持续跟踪研究钠离子电池技术,并储备了相关技术。目前,天鹏电源第一工厂的26700产线已投产;第三工厂(淮安)二期已动工建设,将建设约9GWh的大圆柱产线,适用锂离子、钠离子等多种新能源电池产品,预计2024年初能够量产。

12月12日晚,顺灏股份发布公告称,公司拟与湖南久森新能源有限公司签署协议,双方将共同研究开发钠离子电池核心材料技术和电池封装工艺,并形成相关知识产权体系,实现钠离子电池产品生产和销售。根据公告,久森新能源目前已拥有钠离子电池生产样品线、年产100MWh中试线,部分钠离子电池产品已送样。