A股光伏板块再迎新锐。

12月8日,号称国内光伏“微逆”第一股杭州禾迈电力电子股份发布首次公开发行股票并在科创板上市的发行公告。招股说明书显示,禾迈股份上市发行价为557.80元/股,创下A股史上发行价最高新股记录。

这是继义翘神州在今年8月创造了292.92元/股的最高发行价后,禾迈股份将此纪录再次改写,且几乎翻倍,引起投资界极大的关注。

个股发行价的形成是由市场决定的,“双碳”目标下以光伏为主的新能源行业属于国家政策全力支持、中长期成长确定性高、未来发展空间巨大的行业领域,高股价、高估值、高溢价是合理的市场现象,是注册制下市场化定价的结果,也一定程度反应了保荐机构、投资机构对禾迈股份的风险偏爱。

业内专家称,禾迈股份作为我国逆变器细分行业的龙头之一、光伏“微逆”第一家上市公司,其产品在国内外市场优势明显,性价比也较高,未来走势可以对标A股千亿市值的阳光电源、美股300亿美元市值的Enphase公司。而对中签的投资者而言,则要审时度势放眼未来,注意及时缴款,把握住少有的投资机会。

光伏“微逆”第一股,核心竞争力突出

禾迈股份此次IPO共计公开发行股票1000万股,募集资金55.78亿,将主要用于禾迈智能制造基地建设项目、储能逆变器产业化项目、智能成套电气设备升级建设项目以及补充流动资金等。

禾迈股份本次募集资金投资项目均围绕公司行业、主营业务以及核心技术展开,该等项目符合国家产业政策,项目的实施将有助于提升公司制造体系的智能化,丰富优化公司的产品结构,进一步扩大公司业务规模,多维度的提升公司的盈利能力、研发能力,最终增强公司的核心竞争力和市场地位。

招股书显示,禾迈股份成立于2012年,控股股东为杭开控股集团有限公司,是一家以光伏逆变器等电力变换设备及电气成套设备为主要业务的高新技术企业,其中光伏逆变器及相关产品主要包括微型逆变器及监控设备、模块化逆变器及其他电力变换设备、分布式光伏发电系统、电气成套设备以及相关产品主要包括高压开关柜、低压开关柜、配电柜等。

禾迈股份近年来各项产品的主营业务收入及占比情况如下表所示:

禾迈股份高度重视技术研发,不断通过电力电子器件优化、电路拓扑优化、控制算法优化等方式,持续深耕光伏逆变器及电气成套设备领域,并不断创新提升自身技术先进性。2018 -2020年,公司研发费用合计为6,938.05万元,占营业收入比例约为5.50%,优于同行业;2021年6月末,公司拥有研发与技术人员157人,占公司总人数27.50%。突出的研发实力和技术创新能力为公司未来持续发展壮大奠定基础。

目前禾迈股份已逐步打造一批具有一定行业先进性的核心技术。截至2021年6月30日,公司拥有发明专利17项公司产品都具有明显的技术先进性,主要体现为系统级与变流器级的结构拓扑、控制算法以及拓扑与算法的有机结合。通过核心技术,公司产品在微型逆变器的功率密度、功率范围、转换效率,模块化逆变器的可靠性、灵活性与易维护性、电气成套设备的智能化程度等方面界都具有较强的先进性,并形成主要壁垒。目前禾迈股份推出一系列具有核心竞争力的产品,尤其是公司成功应用国家自然科学二等奖成果的思想,形成一系列领先的成果技术,使产品的技术指标在同类产品中处于相对领先的地位,已成为微型逆变器细分领域具有一定技术和市场优势的厂商之一,公司微型逆变器的功率密度、功率范围、转换效率、稳定性与环境适应性等方面在同类型产品中名列前茅,产品广泛应用于全球分布式光伏发电系统领域,客户遍及美洲、欧洲、亚洲等多个区域。

而凭借强大的科研能力、创新水平、丰富多样的产品种类以及良好品牌形象,禾迈股份近几年主营业务竞争力突出,行业优势明显,营收、净利润规模保持持续稳健增长。

2018-2020年,禾迈股份营业总收入分别为3.07亿元、4.60亿元、4.95亿元,年复合增长率26.8%;净利润分别为0.16亿元、0.81亿元、1.04亿元,年复合增长率205.9%。2021年前三季度,禾迈股份实现营业收入5.07亿元,同比增长65.94%;实现归母净利润约1.22亿元,同比增长85.99%。结合行业发展趋势及公司实际经营情况,禾迈股份预计2021 年度营业收入约为70,000万元至78,000万元,较去年同比增长约41%至58%,归属于母公司股东净利润18,000万元至21,000万元,同比增长约73%至102%。

从产业链角度看,逆变器是光伏发电系统的核心设备,目前,微型逆变器及监控设备已发展为禾迈股份的主要收入来源,该业务收入由2018年的4341.45万元升至2020年的1.96亿元,对应收入占比由14.51%升至41.25%;2021年上半年该业务收入达到1.88亿元,收入占比又升至60.36%。

而今借助IPO,禾迈股份将进一步强化企业核心技术优势,全面提升公司的盈利能力和市场竞争力,为公司未来持续增长提供强大的新动力。

光伏前景巨大,产业链充分受益

随着社会经济的不断发展,全球能源需求持续增长,加快开发利用可再生能源已成为应对日益严峻的能源环境问题的必由之路。目前全球已有一百多个国家制定光伏、风能等可再生能源发展目标并出台相关产业政策,光伏有望在未来30年中迎来爆发,并成为能源结构中的重要新增力量。

根据彭博预测,2050年全球光伏发电总量中的占比有望超过全球发电量的30%,成为第一大发电方式。另据国际能源署(IEA)预测,到2030年全球光伏累计装机量有望达到1721GW,到2050年将进一步增加至4670GW,发展潜力巨大。

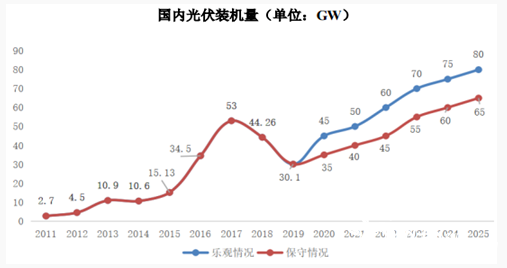

中国光伏市场系全球光伏市场的主要组成部分之一,在未来五年内将迎来新的高速增长期。根据中国光伏协会统计,2019年度国内光伏装机量为30.1GW,2020年将在35-45GW之间,并在2025年增长至65-80GW水平。

光伏逆变器是整个光伏发电系统的核心设备,根据Maximize Market Research的数据,2019 年微型逆变器全球市场已达30亿美元,且在未来5年内有将近20%的年化增长率,至2027年增长至约130亿美元。大量光伏电站建设会缔造庞大的光伏逆变器市场,国内逆变器厂商的出货量已经从2012年约10GW增长至2019年约75GW,市场占比亦从2012年约25%增长至 2019年约60%,至2022年出货量将突破100GW。在这个大背景下,光伏产业链都将充分受益。

数据显示,国内“十四五”、“十五五”预计光伏年均装机需求或达72/100GW,在配套政策推动下有望进一步超预期。今年1-9月,我国光伏发电量同比增长17%,其中集中式光伏发电同比增长13%,分布式光伏发电量同比增长高达30%,因此对微型逆变器的需求也越来越大,而这恰好是禾迈股份的优势所在,前景远大。

如今禾迈股份已是全球微型逆变器厂商中的重要新生力量,始终坚持为客户提供最佳产品和服务,未来致力于成为国际光伏产品的首选供应商。秉承“让电力能源变得更智慧”的企业使命和“诚信、责任、专业、高效”的核心价值观,禾迈股份坚持自主创新、研发,以技术创新驱动公司的未来持续发展,并以本次发行募集资金为契机,加快新产品新技术的研发,不断提高公司产品性能,提升自主创新能力,扩大产品市场占有率,全面巩固和增强公司竞争优势,成为逆变器行业中的翘楚。有阳光电源珠玉在前,相信主打微型逆变器的禾迈股份,未来将成为我国又一家优质的光伏上市企业,给全球光伏产业贡献力量,并给投资者带来良好的回报。