碳中和背景

国家主席习近平在第七十五届联合国大会一般性辩论上发表讲话,宣布“中国将提高国家自主贡献力度,采取更加有利的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。””碳中和“在全球彰显了中国的大国担当和大国责任,也坚定了中国的绿色经济发展。国家发改委在2021年1月份的新闻发布会中重点关于”碳达峰、碳中和“目标提到,中央经济工作会议明确将”碳达峰、碳中和“作为八大重点任务之一,充分体现了党中央对做好这项工作的高度重视。实现碳达峰、碳中和中长期目标,既是我国积极应对气候变化、推动构建人类命运共同体的责任担当,也是我国贯彻新发展理念、推动高质量发展的必然要求。

2021年3月15日,习近平总书记主持召开中央财经委员会第九次会议,其中一项重要议题就是研究实现碳达峰、碳中和的基本思路和主要举措,明确了碳达峰、碳中和工作的定位,尤其是为今后5年做好碳达峰工作谋划了清晰的施工图。

01 监管支持

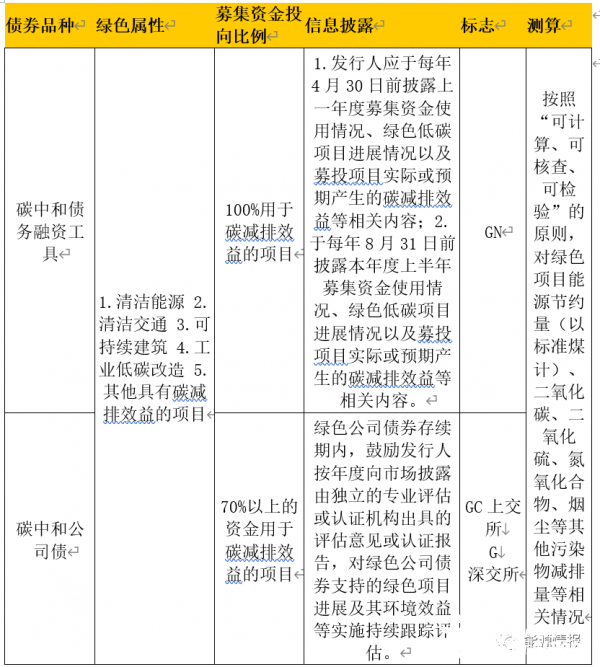

2021年3月18日,中国银行间市场交易商协会发布《关于明确碳中和债相关机制的通知》,在满足绿色债券募集资金用途、项目评估与遴选、募集资金管理和存续期信息披露等四大核心要素,募集资金全部专项用于清洁能源、清洁交通、可持续建筑、工业低碳改造等绿色项目的建设、运营、收购及偿还绿色项目的有息债务,可发行绿色债券的子品种—碳中和债。截止目前为止,上交所和深交所还未发布关于碳中和公司债券的相关标准。

02 对照绿色目录碳中和属性

03碳中和债的发行要求整理

04 碳中和债市场情况

截止3月24日,共发行29只碳中和债券,共发行金额475.94亿,其中在清洁能源方面占90.25%,清洁交通占7.09%,绿色建筑占2.66%。募集资金集中投向于碳中和项目比例较高,全部不低于70%,其中全部用于碳中和项目的有19只。目前发行的碳中和债券,不论是在证券交易所还是在银行间交易商协会债项评级都较高,除21广能G1,债项评级为AA+,其他所有碳中和债券债项评级都在AAA。结合优质的发行人资质,首批碳中和债票面利率在2.74-5.30%之间。

从发行场所来看,银行间交易商协会的碳中和市场规模高于上海和深圳证券交易所市场之和,共发行了17只碳中和非金融企业债务融资工具,发行规模323.94亿元,占全市场的68%;上海证券交易所发行了9只碳中和公司债,发行规模127亿元;深圳交易所发行了3只碳中和公司债,发行规模25亿。首批碳中和债的发行人集中在央企、国企。首支区县城投平台的碳中和债是苏州苏高新集团有限公司发行的碳中和中期票据,募集资金用于绿色建筑;苏州苏高新集团也是首批乡村振兴票据的发行人。

05 碳中和债收购股权案例

值得注意的是,其中广西广投能源集团有限公司2021年面向专业投资者公开发行绿色公司债券(第一期)(专项用于碳中和)(21广能G1),首支也是唯一一只碳中和债以不低于70%的募集资金用于绿色企业股权注资。标的企业为广西防城港核电有限公司(以下简称:防城港核电)。根据银行间交易商协会对碳中和债券的定义,用于“绿色项目的建设、运营、收购及偿还绿色项目的有息债务,可发行绿色债券的子品种—碳中和债”。根据证券交易所以及银行间交易商协会的窗口指导,对于以碳中和债收购股权项目,应当穿透股权考察标的企业的项目情况,标的企业的主体情况并不是重要因素。以广西广投收购防城港核电为例,标的企业主要在建项目为广西防城港核电项目二期工程,对照《产业结构调整指导目录2019年版》,属于“鼓励类:六、核能-3.核电站建设”产业,对照《绿色产业指导目录(2019年版)》,属于“3.清洁能源产业-3.2清洁能源设施建设和运营-3.2.5核电建设和运营”,对照《绿色债券支持项目目录(2020年版)》(征求意见稿),属于“3.2清洁能源-3.2.2可再生能源设施建设与运-3.2.2.5核电站建设和运营”。

募集说明书中提到的,“防城港核电2019年核电收入占总收入比例为99.94%;2020年上半年核电售电收入占总收入比例为99.49%,主营业务属于对环境改善有贡献的绿色产业领域”。标的企业主体的营业收入情况,其实并不属于碳中和收购股权项目的重要指标。

06 利用碳中和债收购股权实务

明确标的企业的募投项目

根据证券交易所和银行间交易商协会窗口指导,碳中和债收购股权需要穿透股权考虑标的企业项目情况,集中在清洁能源、清洁交通、可持续建筑以及工业低碳改造四个领域。碳中和债属于绿色债的子品种,依然需要参考《绿色债券支持项目目录(2015年版)》、《绿色产业指导目录(2019年版)》以及《绿色债券支持项目目录(2020年版)》(征求意见稿)中对于以上四个领域的界定。

募集资金投向标的企业要求

根据目前市场上发行的碳中和债情况来看,银行间交易商协会要求以100%碳中和债收购股权;交易所要求以不低于70%的募集资金收购股权。

信息披露要求

银行间交易商协会要求发行人应于每年4月30日前披露上一年度募集资金使用情况、绿色低碳项目进展情况以及募投项目实际或预期产生的碳减排效益等相关内容;于每年8月31日前披露本年度上半年募集资金使用情况、绿色低碳项目进展情况以及募投项目实际或预期产生的碳减排效益等相关内容。发行前第三方评估认证,具体披露碳减排环境效益,包括节约标煤、二氧化碳、二氧化硫、氮氧化合物、烟尘等。

证券交易所鼓励发行人按年度向市场披露由独立的专业评估或认证机构出具的评估意见或认证报告,对绿色公司债券支持的绿色项目进展及其环境效益等实施持续跟踪评估。在募集资金实际投入使用后最后一次披露定期报告时,同步披露第三方机构出具的项目碳中和评估认证报告,具体披露碳减排环境效益,包括节约标煤、二氧化碳、二氧化硫、氮氧化合物、烟尘等。

07 建议和展望

碳中和债券正处于窗口时期,尽管交易所已成功发行多只碳中和债券,但还未出具明确的碳中和公司债指引,希望监管部门尽快针对碳中和项目评估、募集资金用途、碳减排量复核等方面出具相关文件。在“碳达峰、碳中和”大背景下为发行碳中和债券开辟绿色通道,鼓励地方发行碳中和债并提供补贴奖励。