近日,新疆大全新能源股份有限公司(公司简称:大全能源)发布《首次公开发行股票并在科创板上市招股说明书》上会稿,拟公开发行股票不超过3亿股,保荐机构为中金公司。

大全能源成立于2011年,属于新能源产业。公司主要从事高纯多晶硅的研发、制造与销售,公司的主要产品为高纯多晶硅,主要用于光伏硅片的生产,硅片应用于下游光伏电池、光伏电池组件、光伏发电系统等太阳能光伏产品的生产。

从市场占有率来看,根据招股书引用的硅业分会数据,2020年1-9月国内多晶硅产量约为29.16万吨,公司对应期间的多晶硅产量为5.63万吨,占国内多晶硅产量的19.30%。

公司具体的经营情况如何?以下南财AI新闻实验室为大家扒一扒。

受行业需求扩大影响,业绩大幅增长

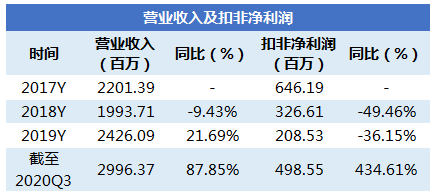

据招股书公布的数据,2019年,大全能源实现营收24.26亿元,同比增长21.69%,但公司增收不增利,2019年,公司的扣非净利润为2.09亿元,同比下降36.15%。

从公布的最新数据来看,截至2020年三季度,大全能源实现营收29.96亿元,同比增长87.85%,扣非净利润为4.99亿元,同比暴增434.61%。公司解释,经过两年的价格调整和部分高成本产能退出市场,多晶硅价格开始企稳,同时在2019年底,公司新增3.5万吨/年的多晶硅产能,产量的快速提升带动营收增长。

从产品结构来看,公司的产品收入来自多晶硅和副产品,其中以多晶硅收入为主,报告期内占营收比重高达99%,副产品主要是在多晶硅生产过程中产生的少量粉末碳头料、液碱、废品等,占营收比重不到1%。以下主要对多晶硅产品的收入情况做简析。

由于大全能源的营收99%主要来自多晶硅,因此多晶硅的收入变动相当于公司整体的营收变动。2019年,多晶硅实现收入23.91亿元,同比增长20.93%,较2018年增速大为提升。

细分业务看,多晶硅业务可分为单晶硅片用料和多晶硅片用料。由上面的表格可以看到,报告期内,公司的单晶硅片用料收入占多晶硅整体收入的比重急剧上升,截至2020年三季度占比达到98%,而多晶硅片用料的占比则相反,截至2020年三季度下滑至2%。

公司解释,这是由行业趋势决定的。2017年我国单晶硅片市场占比约为31%,后续几年单晶硅片占比持续提升,截至2020年上半年,单晶硅片的产量已经达到80%以上。单晶硅片用料品质要求高,价格也高于多晶硅片用料,其需求扩张对于国内高品质多晶硅生产企业是重大机遇。

多晶硅价格下行,毛利率整体下降

看完收入,再来看公司的毛利率情况。

报告期内,公司毛利率分别为45.66%、32.74%、22.28%和27.87%,受到多晶硅价格下行的影响,公司的产品毛利率在2017年至2019年期间持续下降,尽管公司单位成本在上述期间内亦呈现下降趋势,但无法完全对冲销售单价下行对公司毛利率带来的负面影响。

2020年1-9月,由于多晶硅料价格在二季度触底后迅速反弹,单位生产成本下降,公司毛利率回升明显,相比2019年毛利率增加5.59个百分点。

以上为公司的经营情况,通过翻阅招股书,南财AI新闻实验室发现公司面临资产负债率高的问题。报告期各期末,公司负债规模较大,资产负债率(合并)分别为59.13%、48.66%、63.41%及55.23%,超过50%,公司面临较大的偿债压力。由于公司主营业务前期投入较多的特性,若未来公司进一步增加投入,则可能加大流动性风险,从而影响公司的正常经营。