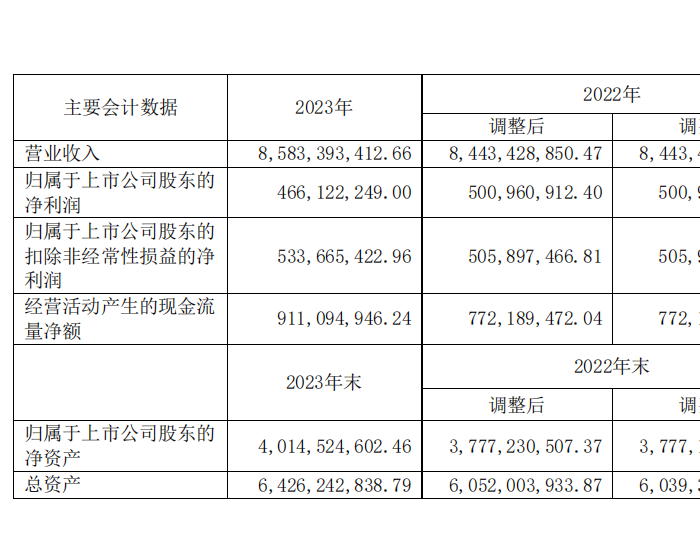

在2020年9月的联合国大会上,中国向全世界作出了2060年前实现碳中和的承诺。在三个月后的气候雄心峰会上,中国又宣布了国家自主贡献的新举措。中国在减排方面一系列重大目标的宣布,无疑是2020年国际社会在应对气候变化领域中最重大的事件之一。中国作为全球最大的发展中国家,能源消费占全球能源总消费量的23%。从能源结构来看,中国能源消费主要以煤炭等化石能源为主,化石能源在一次能源消费中占比接近85%。中国碳中和目标的实现,对于实现《巴黎协定》确定的目标具有重大意义。随着碳中和目标的提出,中国未来能源转型的方向也就基本确定了。

电力是终端消费零排放的能源,但是电力生产过程却产生了中国能源系统近52%的CO2排放量,因而大力发展可再生能源,实现对化石能源的替代,将是推动中国实现碳中和目标的必由之路。在碳中和的背景下,中国电力发展之路也备受关注,在这里进行粗浅分析。

如何满足未来电力需求的增长?

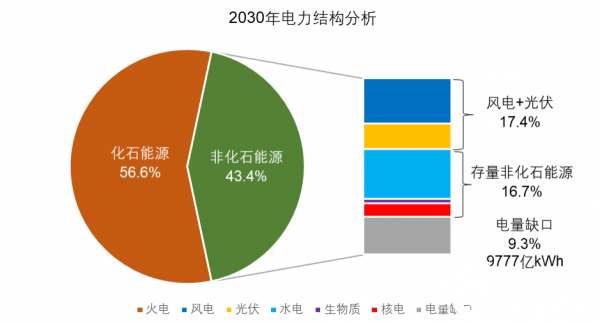

(1)2030年电力需求如何满足?

中国国家自主贡献目标中与能源电力相关的要点如下:单位国内生产总值CO2排放量将比2005年下降65%以上;非化石能源占一次能源消费比重将达到25%左右;风电、太阳能发电总装机容量将达到12亿千瓦以上。

根据国家自主贡献目标,参考现状的能源消费结构和电力结构(主要是2019年),并结合2030年GDP增长情况以及用电需求预测成果,可以大概推算出2030年中国电力需求空间及电力结构。

总发电量:采用弹性系数法预测,2030全国电力需求约为10.1万亿kWh,考虑输配电消耗后,估算总发电量约需10.6万亿kWh。

化石能源发电量:2030年单位国内生产总值CO2排放量比2005年下降65%。结合2005-2030年GDP的增长情况,CO2排放量增加幅度不能高于2.34倍。假设CO2排放量中电力和非电力领域的排放量比例维持现状不变,2030年化石能源发电量不能超过2005年化石能源发电量的3.34倍,即化石能源发电量不能超过6.8万亿kWh。

非化石能源发电量:2019年中国一次能源消费约为48.7亿tce,非化石能源占比为15.3%,其中非化石能源发电量23917亿kWh。采用弹性系数法预测2030年全国一次能源消费约为57亿tce。按照非化石能源占一次能源消费比重将达到25%左右推算,非化石能源发电量至少要达到4.6万亿kWh以上,相应化石能源发电量不得超过6万亿kWh。可以满足单位国内生产总值CO2排放量的下降65%的目标。

风电光伏发电量:国家自主贡献目标要求风电、太阳能发电总装机在12亿kW以上,考虑两者装机相近,分别为6亿kW,其中风电的6亿kW中包含3000万kW的海上风电。按现状风电光伏的平均利用小时数,测算得到2030年风电光伏发电量合计为1.8万亿kWh。

根据以上分析,可以匡算出2030年非化石能源发电量至少要达到4.6万亿kWh,其中风电光伏发电量为1.8万亿kWh,也就是说,在达到国家自主贡献的基础上,为了满足电力需求,还需要2.7万亿kWh的非化石能源发电量,扣除现有装机的水电、生物质、核电等非化石能源发电量,还有9777亿kWh的电量缺口。

如果这些发电量缺口由风光来提供,相应风光的总规模必须达到18亿kW以上。

图1 2030年中国电力结构测算分析

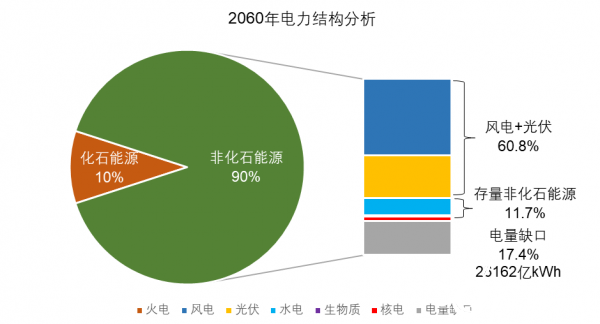

(2)2060年电力需求如何满足?

按照2030年电力需求预测的思路,分析2060年电力发展情况。2060年电力发展重点考虑实现电力碳中和情景。

电力总需求:2060年电力总需求参考清华大学张希良教授的预测结果,达到15万亿kWh。

化石能源发电量:考虑到为了满足电网和重大负荷的支撑作用需要保留适当必要的气电、煤电等火电机组,结合CCS或CCUS技术可实现这部分电力的零碳排放。假设10%的电量来自于火电,也就是1.5万亿kWh。

风光发电量:假设2060年实现风电的30?60目标,届时风电装机达到30亿kW(其中海上风电假设为6000万kW),光伏也按照30亿kW的规模考虑。参考现状条件下风电光伏的评价利用小时数,测算得到2060年风电光伏发电量合计为9.1万亿kWh。

根据以上分析,在考虑电力碳中和的背景下,为了满足电力需求,除了必要的火电、风电和光伏,还需要4.4万亿kWh的非化石能源发电量,扣除现有装机的水电、生物质、核电等非化石能源发电量,还有2.6万亿kWh的电量缺口。

如果这些发电量缺口由风光来提供,相应风光的总规模必须达到77亿kW以上。

图2 2060年中国电力结构测算分析

(3)实现碳中和的目标仅仅靠风光够不够?

从电量平衡角度分析,不管是满足2030年的国家自主贡献目标,还是满足2060年的碳中和目标,就算按现有远景目标去实现风电光伏的开发,也还是满足不了电力增长的需求。未来补足电量缺口可能的方式有:一是进一步加速风电和光伏的开发,二是推进水电和核电等其他传统非化石能源的开发。但值得注意的是,水电的开发是有天花板的,我国水电的技术可开发量是6.87亿kW,截至2019年年底技术开发程度约为52%。即使2060年水电技术开发程度达到90%,也还会存在1.5万亿kWh的电力缺口。

欧美发达国家如何实现低碳电力?

(1)各国碳中和目标制定及实现措施情况如何?

截止目前,全球已有30个国家或地区设立了净零排放或碳中和的目标,各国在达成碳中和目标所采取的措施主要分为以下几个方面:

一是提升能源利用效率,加快技术创新,包括挪威、葡萄牙、西班牙等24个国家均提出了相应措施,特别是英国、法国等国家以立法的形式支持鼓励加快能源创新;

二是大力提升可再生能源占比,包括奥地利、爱尔兰等18个国家均提出了通过加大可再生能源的投资、扩大可再生能源在能源结构中比例的方式来实现碳中和的目标,其中如奥地利等国将加大拨款及减免可再生能源税收;

三是减少对化石能源依赖,包括匈牙利、爱尔兰、丹麦等15国均不同程度的提出了削减化石能源的应用,其中丹麦、匈牙利等国更是通过立法等措施关闭燃煤电站、减少汽油或柴油动力的汽车等措施达到节能减排的目的;四是通过立法等措施给低碳产业提供扶持,包括斐济、韩国、日本等国家通过立法等措施减排,如韩国推行的《国家能源基本计划》。

(2)如何实现电力低碳?

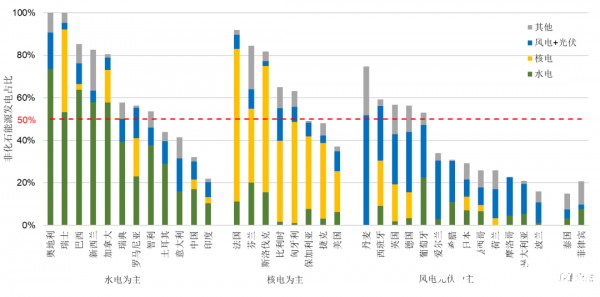

在碳排放较为集中的电力行业,加快发展非化石能源,减少对化石能源电力的依赖,是全球减少电力行业碳排放的共同行动。基于BP、FITCH、IEA、IRENA等机构发布的研究成果,对35个典型国家的非化石能源发电量占比进行统计。从35个国家的电力结构来看,非化石能源发电比例超过50%的国家共有18个,主要分布在欧美发达国家,以及巴西、智利等水电发展较好的发展中国家。

图3 主要国家非化石能源发电占比

(数据来源:BP,Fitch,IEA,IRENA)

具体到非化石能源发电的构成,非化石能源发电占比超过50%的18个国家中,有13个国家非化石能源发电结构以水电或核电为主;非化石能源发电占比超过80%的国家均为水电或核电构成了非化石能源发电的主力电源。也就是说,从当前非化石能源发电量占比较高的国家经验来看,水电和核电是大部分国家替代化石能源发电的主力电源。只有丹麦、西班牙、德国、英国、葡萄牙五个国家是非化石能源发电量以风电和光伏为主,这些国家可以实现通过波动性较大的风电和光伏承担起非化石主力电源的很大一部分原因可以归功于欧盟成熟的电力市场交易体系,在风光发电不能满足电力需求时,可以通过电力市场购得电力,从而减少电力供应系统的备用容量。

(3)大规模发展风电光伏有何挑战?

对于风电、光伏等新能源而言,能源供给的不稳定性和价格偏高是主要的短板。为了实现碳中和目标,实现风电光伏的大规模发展,如何破解新能源不可能三角,找到“供给稳定安全”与“价格低廉”之间的平衡是关键问题。近年来新能源成本大幅下降,很多区域风电光伏趋于平价,未来价格短板问题有望逐步缓解,但是供电不稳定性却一时无法找到经济有效的破解途径。

从国际经验来看,利用成熟的电力市场交易体系平衡发电与电力需求的时间不匹配,是破解新能源出力不稳定的手段之一,但经过电力市场的统一调度与平衡,往往会推高终端电力消费者的用电成本。欧美发达国家的发展经验也证实了这一点,风电光伏等新能源在电力结构中占比最高的丹麦和德国,2020年居民平均电价分别达到0.33和0.38美元/kWh,是全球居民电价高的两个国家。德国自2010年以来,风电和光伏装机增长了140%,为了配合风电光伏间歇性和出力不稳定的运行特点,德国很多时间都需要从欧洲电力市场购买电力才能稳定电网,伴随而来的便是电价增长了约30%。

图4 2010年上半年(2010 S1)~2020年上半年(2020 S1)德国平均电价变化趋势(数据来源:statista)

从现有的技术水平来看,新能源+储能技术也是提高新能源出力稳定性的有效手段。储能技术包括机械储能、电化学储能和电磁储能,其中机械储能又包括抽水蓄能、压缩空气储能、飞轮储能等。

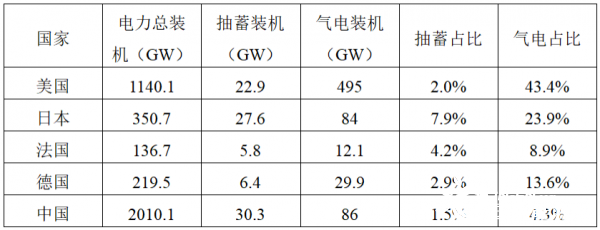

抽水蓄能已有100多年的发展历史,是发展较为成熟的储能技术。加上抽水蓄能长达80~100年的使用寿命以及可达80%的整体效率,抽水蓄能拥有其他储能技术无可比拟的优势。但是抽水蓄能电站的选址对地形条件要求较高,无法像电化学储能一样与其他电站灵活搭配。在区域范围内建设抽水蓄能电站,实现区域内的电力出力稳定性是未来主要的发展方向。在欧美发达国家,抽水蓄能配合水电站、核电站、风电和光伏等新能源电站运行方面已经积累了丰富的经验。截至2019年年底,全球抽水蓄能装机总量为158GW,在抽水蓄能电站装机排名前十的国家中,日本、美国、意大利、德国等欧美发达国家占据八席,这些国家抽水蓄能装机总量占全球总装机的一半以上。中国以30.3GW的抽水蓄能装机位列全球第一,但是从电力装机占比来看,与欧美发达国家还有较大差距。气电启停灵活且相对较为清洁,是较为理想的调峰电源,而在气电装机占比较大的美国和德国,抽水蓄能装机占比也高于中国。由此可见,中国抽水蓄能装机比例还处于较低的水平。考虑到中国未来新能源装机的进一步增长,作为重要调节容量之一的抽水蓄能还有很大发展空间。

表1 2019年各国抽水蓄能及气电装机情况

电化学储能具有配置灵活、建设期短、响应快速等优势,近年来取得了较快的发展。在欧洲、美国,电化学储能得到了较为广泛的应用,主要是基于以下两种情景:一是在电力市场里参与交易,电力现货市场的高峰和低谷价格相差30倍以上,同时电化学储能可以提供调频、备用等辅助服务;二是分布式电源用户在需要扩容的时候可以选择“分布式电源+电化学储能”的方式,以规避相对高昂的电网“接入费用”。因而,国际上新能源与电化学储能广泛应用的并不是在电源端用于充放电量的场景,欧美国家储能的快速发展很大程度取决于成熟的电力现货市场和电网接入费用,其规模化发展的经验并不完全适用于中国。

那么在电源端发展新能源+储能通过电量充放的方式提高新能源出力稳定性,经济性如何?我们做了一个简单的测算。目前国内电化学储能成本在1.6~1.8元/Wh左右,按现在17省要求新能源发电项目配套5%~20%的储能,以及储能时间2小时测算,相当于增加了160~720元/kW的电站建设成本。假设储能全生命周期充放电次数为4000~5000次,按综合效率90%测算,储能度电成本约为0.36~0.44元/kWh。如果考虑储能电池逐年衰减的效果,实际电价还要更高。目前全国I~III类资源区新增集中式光伏电站指导价为0.35~0.49元/kWh;2021年前新核准的陆上风电项目上网电价为0.29~0.47元/kWh,而2021年以后新核准的陆上风电项目将实现平价上网,其上网电价可能会进一步降低。对比风电、光伏的上网电价与储能的度电成本,在电源端配备容量型储能的方案虽然能提高新能源供电稳定性,但会推高用电价格。虽然未来储能存在成本下降是大势所趋,但是在新能源平价上网和竞价上网趋势推动下,储能成本下降速度将是保障新能源+储能方式的关键。

(4)欧美发达国家有哪些经验值得我们借鉴?

充分发挥水电、核电等出力稳定的清洁能源电力的作用。从35个典型国家非化石能源发电占比的统计结果来看,非化石能源发电占比超过50%的共有18个国家,这18个国家非化石能源发电量占比平均达到73.4%,其中水电和核电合计贡献了51.6%的占比,风电、光伏贡献的占比不足15%。水电、核电等传统非化石能源出力稳定、技术成熟,可作为替代化石能源发电的主力电源。

完善的电力市场交易体系可有效减少电力系统备用容量。欧洲成熟的电力交易市场实现了有效的跨境交易和接近实时的电力交易,实现了平衡市场的跨境整合,削减了电力系统的备用容量,能有效提高系统中风电、光伏等波动性较大的新能源发电占比。但通过现货交易实现更大区域的电量平衡,通常会将平衡成本向终端用户疏导,进而推高用户用电成本。

抽水蓄能的建设对于保障新能源出力稳定具有重要作用。抽水蓄能技术成熟,度电成本约为0.2元/kWh,经济性较好,是当前储能的主要形式。截至2019年年底,全球储能项目中有93.4%为抽水蓄能项目。目前全球一半以上的抽水蓄能装机集中在日本、美国、意大利、德国等欧美发达国家,在提高电网灵活性、保障新能源电力消纳方面发挥着重要的作用。

欧美发达国家储能的快速发展经验并不完全适用于中国。欧美发达国家储能技术的快速发展很大程度上取决于成熟的电力现货市场,用户端分布式储能的发展动力很多是为了避免电网接入费。由于电力市场发展阶段和输配电价体系的不同,储能发展的欧美经验并不完全适用于中国,而在电源端发展容量型储能在当前阶段经济性相对较差,并不具备较强的市场竞争力。

碳中和背景下中国电力发展路径思考

电力碳中和的实现意味着需要高比例地实现非化石能源对化石能源发电的替代,需要从经济性和供电安全性出发,统筹发展多种非化石能源的发展。

从未来电力需求来看,实现碳中和30?60目标,即使实现了风电光伏的已有规划目标,还是不能完全满足电力需求。需要进一步加大水电和核电的开发,同时风电和光伏的发展应不局限于已定的规划目标,可以按超预期目标发展。

要突破风电光伏的能源不平衡三角悖论,需要寻找“供给稳定安全”与“价格低廉”之间的平衡点,一方面需要依赖合理的政策引导推动成本下降,另一方面也需要通过不同的手段避免风电光伏出力不稳定造成的问题。具体而言,需要进一步加强电力市场建设,利用成熟的电力现货市场实现新能源的跨区交易,促进新能源电力消纳,最终提高新能源发电占比。同时,应进一步加快推进抽水蓄能电站建设,推动电化学储能成本下降,鼓励储能参与电力辅助服务,进一步增加电力系统灵活性。

参考资料:

谷峰.“可再生能源+电化学储能”能否成为现阶段的新模式.中国电力企业管理. 2020年7期.

南方能源观察.可再生能源将迎跨越式发展,有望打破“不可能三角”.南方能源观察.

水电水利规划设计总院.中国可再生能源发展报告2019. 2020.

王志轩.碳中和目标下中国电力转型战略思考.能源研究俱乐部.

武魏楠.碳中和+能源不可能三角,有问题的价格体系不得不改.能源杂志.

张希良. 2060年碳中和目标下的低碳能源转型情景分析.全球互联网期刊.

BP.Statistical Reviewof World Energy2020. 2020.

IEA. World Energy Outlook 2019, 2019.

IHA. 2020 Hydropower Status Report. 2020.

IRENA.Renewable Energy Statistics 2020. 2020.