中环股份及隆基股份明后年主推的大尺寸硅片方向不一,何种大尺寸硅片的市场占率快速提升,决定了两家公司明后两年的业绩。

虽然十四五对光伏的规划尚未出台,但过去十三五超预期的光伏装机量,以及国内对平价上电的决心来讲,十四五对光伏装机继续高增长的指引具有一定确定性。

市场预计2020年因疫情没有完成装机30GW大概率也将会顺延到2021年,因此不排除出现淡季不淡的可能。

此外,海外市场也在持续发力新能源,海外市场也将保持较合适的增长区间。

那么光伏大概率也将是未来五年内少有继续保持高增长的行业赛道。

而在过去的十三五期间已培育出不少具有竞争力的光伏公司。这一次聊聊过去是天津市首屈一指的老牌国企,现已混改的中环股份。优劣分明,拐点是210硅片的扩产及订单,二是混改带来的财务想象空间。

01 2021年,硅片之争

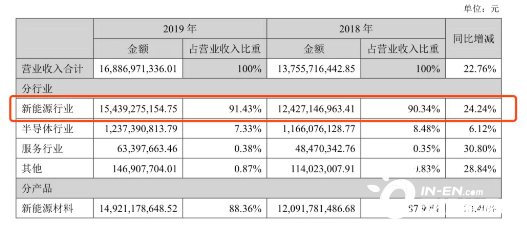

中环股份作为国内光伏硅片领域龙头,主营业务以硅材料基础,分为新能源、半导体、服务及其它行业。

产品的应用领域,包括集成电路、消费类电子、电网传输、风能发电、轨道交通、新能源汽车、航空、航天、光伏发电、工业控制等产业。

涉及业务众多,从“炒股”角度看,并不如竞争对手那么纯粹,对估值有一定的偏差。

公司半导体业务发展不错,有不少技术能力。8英寸、12英寸已在扩产,日后可带来不少的增速,如今半导体缺货,涨价逻辑贯明年上半年,但半导体业务占营收比重低,可惜对中环股份的业绩影响不大。

基于公司主要的收入来源于新能源行业业务,产品包括单晶硅、电池片、组件,因此本文着重单晶硅业务发展的推演。

这一切从公司于2019年8月16日发布“夸父”系列产品M12(210mm)硅片说起。

自发布“夸父”系列产品后,中环股份未来的扩产重心就放在了210硅片产能上,从2020年年报及中报可知,公司预计2020年末总产能合计52GW,其中G12产能超过19GW,高于2019年给出的16GW预期指引。

并表示鉴于下游对于210硅片的强烈需求,预计未来三年新增产能均为G12硅片,届时总产能为85GW。

扩产决心可以说是孤注一掷。

从中国光伏行业协会可知,2019年的M2(156mm)硅片占据光伏市场主流,为61%;G1(158mm)硅片次之,市场占比32%。

2018年期间,光伏上游公司相继推出的M2(156mm)、G1(158MM)硅片、均是在原有供应链的前提下对尺寸创新,工艺成熟带来成本低,产品能够迅速放量推出市场,成为主流。

鉴于硅片持续变大能够带来组件功率的上升,成为行业发展趋势。

2019年期间,光伏上游行业的龙头企业继续推出大尺寸硅片,隆基股份(601012.SH)推出的M6(166mm)、M10(182mm);中环股份更是直接推出具备跨越性M12(210mm)硅片,打破原有供应链对尺寸限制。

从隆基、晶澳等合作推进182mm,中环股份与天合等合作跳过182,直接推210,从这一端倪多少反映出光伏“十四五”阶段会以大尺寸,逐渐替代如今的M2(156mm)、G1(158mm)。

行业大方向没错的前提下是否能够跳过182mm直接上210mm尚未明朗,这一点也反映在股价上。

首先,一方面是推182mm或210mm需要中下游产业链更换设备,尤其是210mm,牵扯整个产业链,如电池、组件产线的兼容问题与改造成本,耗资颇大,短期大概率只适合大型中下游客户。

另一方面明年货币收紧是大概率的事件,融资不好融,经营不排除略微谨慎,即以积累经营现金流为主,导致短期设备更换意愿不强的可能。

其次是良有率问题,基于过去刚推出210mm后的良有率低,引起制造成本高,出货量低,抵消掉了高转换率带来的增效,这一问题从隆基的电话会议上也有所提及。

而中环股份表示210硅片已开始实现规模出货,10月份210出货占比24%(折算标片),210产品规模化生产良率超95%,所以良有率问题,中环股份或已经解决。

据了解隆基股份在硅片尺寸上可以动态灵活调整,也即可理解为虽可制造210硅片。

但两大厂家各执一词,中环表示2021年210硅片出货量在35GW,并有同行预计2021年的全球装机160-180组件需求中210组件需求能达到50-60GW;隆基股份则认为182规模出货量能占30%。

中环股份及隆基股份明后年主推的大尺寸硅片方向不一,何种大尺寸硅片的市场占率快速提升,决定了两家公司明后两年的业绩,趋势在一季度末二季度初或会出现苗头。

大尺寸硅片市占率可对股价的关联可参考三年前单晶硅抢夺多晶硅市场份额的逻辑,值得一提是,此次的分歧并不是技术上的彻底更改引起所有设备“折旧”归零,更多的是短期一年内的发展重心及调整,因此对股价的影响无过往那么大。

02 中规中矩的财务

上文开头部分提及中环股份的新能源行业业务的产品包括单晶硅、电池片、组件。

虽未详细披露相关的经营数据,但在2017-2020年上半年的期间毛利率偏低,基本维持在15-20%区间,与龙头公司相差10个点,在2018-2019年单晶硅销售产品型号、尺寸及原材料价格相差无几的情况下,毛利率至今的差距恰恰反映在制造成本。

鉴于明年存在部分尺寸更替的过程,所以现阶段主流尺寸硅片或存在供过于求的格局,价格不排除会下降,基于这一种情况,好公司的优势将会相对突出。

此外,净利润率也相差一大截。

鉴于光伏行业属总资产,产业链多通过举债融资发展,负债、运营对比意义不大。但有一点值得关注的是现金流,中环股份经营所得的现金流略差。

好在混改后的中环股份在财务及业务方面开始出现改善苗头,除了部分财务指标在三季度略为改善后,业务层面也开始动作连连,加强对光伏产业链的布局。

耗资6.19亿元收购业务为光伏切片生产制造的中环应材股权约44.44%,此后持有中环应材股权约81.481%。

03 结语

过去因公司性质不得不承担一定的社会责任,如半导体业务等,众多与光伏扯不上多少关系的业务也令公司在二级市场方面买卖的逻辑并不完全是按照光伏。

例如看似市值低龙头公司一大截,但实际估值对标着半导体。