自从为了应对全球气候变化,中国作为世界碳排放量第一的国家,不得不为世界作出表率,将2060年实现碳中和的目标昭告天下开始,中国对于高碳排的煤电产业已经准备有所取舍。

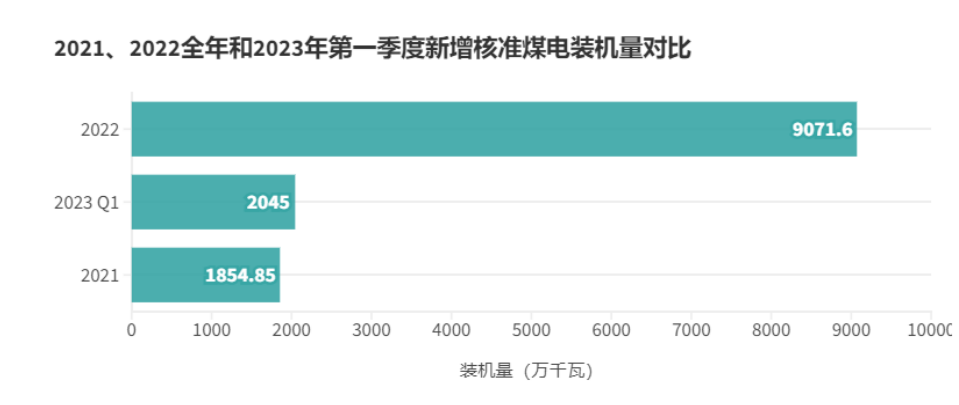

但根据国际环保机构绿色和平本周发布简报《中国电力部门低碳转型2022年进展分析》(以下简称《简报》)统计,2022年中国新增核准煤电项目82个,总核准装机达9071.6万千瓦,是2021年获批总量的近5倍。

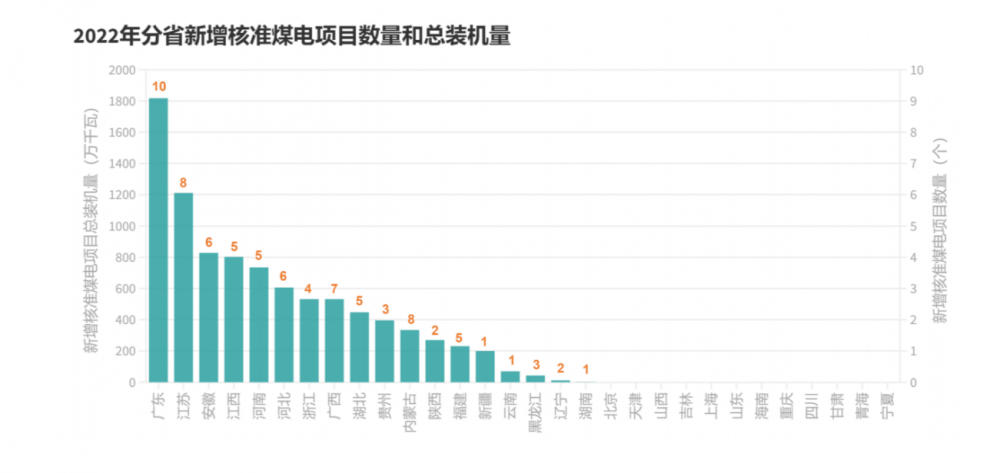

2022年全国多省核准煤电项目情况(图片来源:绿色和平)

煤电并没有像人们预料那样退出,相反,煤电新增装机增长之势还在持续。煤电装机持续增加背后是中国能源发展不平衡之痛,这种痛,正在满满转化成中国能源转型过程中一道难渡之“劫”。

煤电从压减到反弹

国际能源网(微信公众号:inencom)了解到,淘汰煤电落后产能并不是国家最近才提的要求。早在2016年4月,国家发改委、能源局已经围绕压缩煤电出台了三份文件。《关于进一步做好煤电行业淘汰落后产能的通知》、《关于促进我国煤电有序发展的通知》、《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》三份文件将煤电淘汰的标准作出了安排。

文件提出:不具备供热改造条件的单机5万千瓦及以下的纯凝煤电机组;大电网覆盖范围内,单机10万千瓦及以下的纯凝煤电机组;电网覆盖范围内,单机20万千瓦及以下设计寿命期满的纯凝煤电机组都在淘汰落后产能的范畴。

不仅如此,还取消一批不具备核准条件煤电项目,取消2012年及以前纳入规划的未核准煤电项目,相应规模滚入当地未来电力电量平衡;

缓核一批电力盈余省份煤电项目。黑龙江、山东、山西、内蒙古、江苏、安徽、福建、湖北、河南、宁夏、甘肃、广东、云南等13省(区)2017年前(含2017年)应暂缓核准除民生热电外的自用煤电项目(不含国家确定的示范项目);

缓建一批电力盈余省份煤电项目。黑龙江、辽宁、山东、山西、内蒙古、陕西、宁夏、甘肃、湖北、河南、江苏、广东、广西、贵州、云南等15省(区),除民生热电项目外的自用煤电项目,尚未开工建设的,2017年前应暂缓开工建设;

更为严厉的措施是严格按程序核准建设煤电项目。各省(区、市)发展改革委(能源局)要严格按照规定履行核准程序,对于前置条件不具备的煤电项目,不得核准。

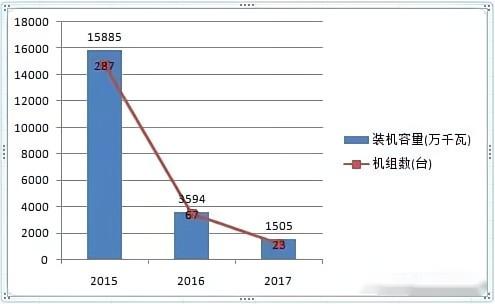

政策重压之下,此后几年,国内煤电新增装机出现下滑。据统计,2017年共计核准规模以上煤电项目12个,共23台机组,装机1505万千瓦;2016年共计核准规模以上煤电项目38个,共67台机组,装机3594万千瓦;与2015相比,煤电机组台数和装机规模均大幅下滑。

2015-2017年煤电装机情况

正所谓“物极必反”,在多年压缩和淘汰煤电产能后,2022年中国煤电却迎来爆发式增长。

《简报》统计,2022年,共有 18 个省份新核准通过了 9071.6 万千瓦的煤电项目,其中广东(1818 万千 瓦)、江苏(1212 万千瓦)、安徽(828 万千瓦)、江西(802 万千瓦)、河南(735万千瓦)、河北(606万千瓦)、浙江(532万千瓦)和广西(532万千瓦)八省新核准煤电装机总量均超过500万千瓦。八省审批煤电装机占全部新审批装机的77.88%。

数据来源:绿色和平

2023年第一季度,地方政府持续推进煤电项目核准工作,新审批通过的煤电项目仍以大型机组为主。2023年第一季度新核准煤电项目装机达2045万千瓦,超过2021年获批煤电的总装机量。

其中,单个项目装机量超过66万千瓦的项目占总获批项目数量的66.67%。2023年第一季度审批通过煤电项目装机最多的三个省份为河北(639万千瓦)、湖北(532万千瓦)和安徽(264万千瓦)。

煤电这几年就像是一个靠“节食”减肥的人,在瘦下来之后,身体出现了不同程度的问题,因此要吃一些营养品,但随之而来的反弹效应变得更明显。

政策松动是迫不得已?

国际能源网(微信公众号:inencom)发现:煤电装机量暴涨背后,总能看到政策在此过程中起到一些作用。2022年1月,国家发展改革委 国家能源局关于印发《“十四五”现代能源体系规划》的通知,这部文件对煤电的态度发生了一定的改变。“发挥煤电支撑性调节性作用。”一句话给煤电的地位定了调。

煤电是支撑性调节作用,不再提淘汰煤电落后产能。而是提“根据发展需要合理建设先进煤电,保持系统安全稳定运行必需的合理裕度,加快推进煤电由主体性电源向提供可靠容量、调峰调频等辅助服务的基础保障性和系统调节性电源转型,充分发挥现有煤电机组应急调峰能力,有序推进支撑性、调节性电源建设。”

煤电从主力能源变成支撑能源,但之前的煤电淘汰的淘汰,缓建的缓建,停建的停建,支撑力度就显得不太充裕。

尽管近年来风电光伏装机量不断增长,但局部电力供应紧张的问题,依然时有发生。

2020年12月国内出现大规模的拉闸限电,涉及浙江、湖南、内蒙、江西等地区。2021年9月,国内又出现部分地区“拉闸限电”。东北多地发布限电通知,通知称,若电力紧张情况没有缓解,限电工作可能会持续,辽宁沈阳甚至连部分路段的红绿灯都因缺电而停摆。

辽宁沈阳缺电时的街道

广东省内多地工业企业被要求“开三停四”甚至“开二停五”、“开一停六”错峰用电。

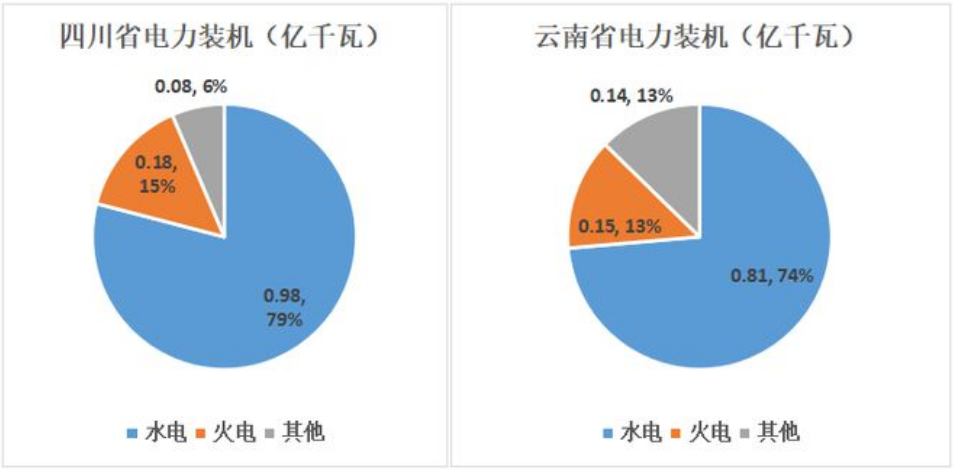

而2022年底的缺电问题又蔓延到西南四川、云南等地。因为当地水电进入枯水期,而当地新能源资源有限,为了电网安全,这些地区不得不下令“限电”。

每每到限电的关头,人们总会想起要是有火电的支撑该多好。

国际能源网(微信公众号:inencom)发现,官方文件中公开说明了建设目的的 57 个煤电项目中,最频繁出现的新建煤电目的包括“保障电力安全供应”(28 次),“满足供热需求”(21 次),“满足用电增长需求”(21 次),“促进区域经济发展”(16 次)等。建设理由涉及“促进区域经济发展”的项目主要为广东、湖北和广西等地的百万千瓦燃煤机组项目。

于是,国内的火电就因此陷入了一个“怪圈”,用电高峰时不停增加扩建,但用电低谷时,火电厂压缩利用小时数,陷入亏损。就像一个笑话所讲:“一个孩子和面时,面多了加水,水多了加面,如此往复,最后面盆装不下了。”

供需不匹配是症结所在

多年以来,局部缺电问题时有发生很可能症结不是火电装机量不足的问题,而是电力供需端口在某一段时间出现了严重的不匹配。

从以往的缺电情况看,基本集中在夏季炎热时,各地空调用电需求激增和冬季采暖时,用电采暖让电力需求暴涨。而某些省份在特殊季节的风电和光伏发电不足,存在较大缺口,用电需求又不能削减的情况下,就出现了局部的时间在特定区域的电力供应不足的问题。

国际能源网(微信公众号:inencom)发现,2022 年,风电、光伏发电量首次突破1万亿千瓦时,达到1.19万亿千瓦时、同比增长21%,占全社会用电量的 13.8%,接近全国城乡居民生活用电量新能源机组受阻系数为95%或100%。但这些机组基本上难以参与电力平衡。

四川和云南的电源结构

我国西南缺电,受枯水期影响,事实上枯水期水电的实际受阻系数约为60%,近4亿千瓦的水电装机,在关键的用电负荷高峰季节,差不多近一半儿的容量指不上。

可再生能源的反调峰特性导致中国电力尖峰容量不足,进一步造成中国电力在负荷高峰时段或极端气候条件下全国大范围电力短缺的情况时有发生。这种缺电现象实际并不是缺电量而是缺电力的容量。即使增加火电装机,最后还是难以解决,不仅浪费了投资,还会影响火电企业的经济效益。

华北电力大学经济与管理学院联合发布的《中国煤电产能过剩及投资泡沫研究》中一针见血地指出:以煤电为主的火电项目大跃进式增长,在“十三五”期间造成超过2亿千瓦的装机过剩和7000亿元投资成本浪费。

煤电过剩是否会重蹈覆辙?

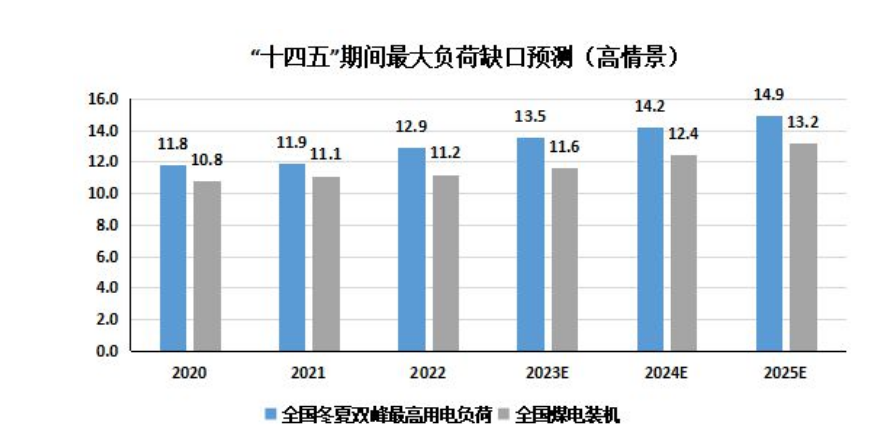

中国煤电经历过产能过剩后又淘汰的痛,“十四五”刚开始,煤电装机大幅增加是否会让煤电重蹈覆辙?“十四五”期间到底要装多少煤电才够?

据国网能源研究院的《中国电源发展分析报告》(2020)和舒印彪院士团队的相关研究报告,中国煤电装机的峰值应该在“十四五”时期,其峰值为12.5亿~13亿千瓦装机。这一煤电峰值数据基本能让业内人士认同。

但是根据电力负荷的预测:“十四五”期间,若按年用电负荷增长5%测算,2023年度全国煤电机组与全国用电负荷有将近1.5亿千瓦的缺口。

按当下全国核准的约1亿千瓦的煤电机组,推不出煤电过剩的结论。若“十五五”期间按3%~6%的用电负荷增速测算,选取5%的增长幅度估算,则2023年全国全社会用电负荷将达到15亿千瓦。

我国电力负荷和煤电装机的现状和未来

如果以此为标准增加煤电装机,很可能导致未来“碳中和”目标任务的失败。因为根据世界气象组织最新发布的报告:2022年海洋热含量创下历史新高,约58%的海洋表面至少经历了一次海洋热浪,全球平均海平面也创下历史新高,从1993-2002年的10年与2013-2022年这10年相比,全球平均海平面上升速度翻了一番。

一味增加火电装机而忽视电网的动态平衡,对于中国长期存在的电力局部供应紧张问题来说,并不是最佳解决方案。国家相关部门也意识到问题的严重性。

国家能源局近期出台了《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》旨在保障电力系统安全,意见稿提出要构建坚强柔性电网平台的新要求。实际的目的是在新能源电力系统并网后,需要采取各种措施来调度电网平衡。

储能的地位也再度被强化,更重要的是这次还提到了负荷侧响应。

也就是说电网的调度曾经仅考虑发电端,用电端一直没有参与电网平衡,这次提出指导意见,将用电端也列入其中,就是想让电网调度的空间增大。

此外,解决电网平衡问题需要让风电光伏这类波动性电源尽可能地保持一定程度的输出能力,无论是抽水蓄能还是电化学储能亦或是氢储能,都需要随之发展,而作为煤电来说,灵活调节能力的建设往往比新建发电能力的多少更为重要,煤电的调节范围越大,其应对变化的用电需求时会更轻松。

不得不重视的是电力市场的价值,因为无论是煤电参与调节还是新能源配储能保证电能输出,企业的目标是盈利,如果没有市场化的手段调动积极性,参与调峰很可能就是应付差事,最终还会让电网失衡。

综上所述,国际能源网(微信公众号:inencom)认为,煤电装机不可再持续性规模化增加,部分地区应该考虑外送电力进入省内电网的调度问题,而构建全国统一的电力市场构建已经迫在眉睫,建立合理的电力市场化机制对于解决电网平衡性难题来说非常重要,各地的电力装机调度需要因地制宜的同时也要考虑省间电力并肩作战。

作为发电集团的几家大型央企,以往的发电业务各有侧重,有的企业适合以新能源为主,有的则要承担调峰保供的能力,因此不建议给其设置相同的新能源发电占比的指标,避免电源装机重复建设,浪费资源。希望煤电不再成为中国能源转型的一道“天劫”,我们仅需要做到正视产业发展规律,为中国早日实现碳中和做全方位努力!