累计3.74GW!央企25个项目集采定标!运达股份、金风科技、中车株洲所、东方电气、明阳智能排名前五。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,2022年9月份,中国电建、华润、大唐、国家能源、中国能建、三峡能源、华能、国投、华电、中石化10家央企公布了风电机组采购情况。

从整体规模上来说,陆上风电项目24个,规模3736.7MW,约合3.74GW;海上风电项目只有1个,为漂浮式海上风电,规模4MW。

风电整机商中标数据统计

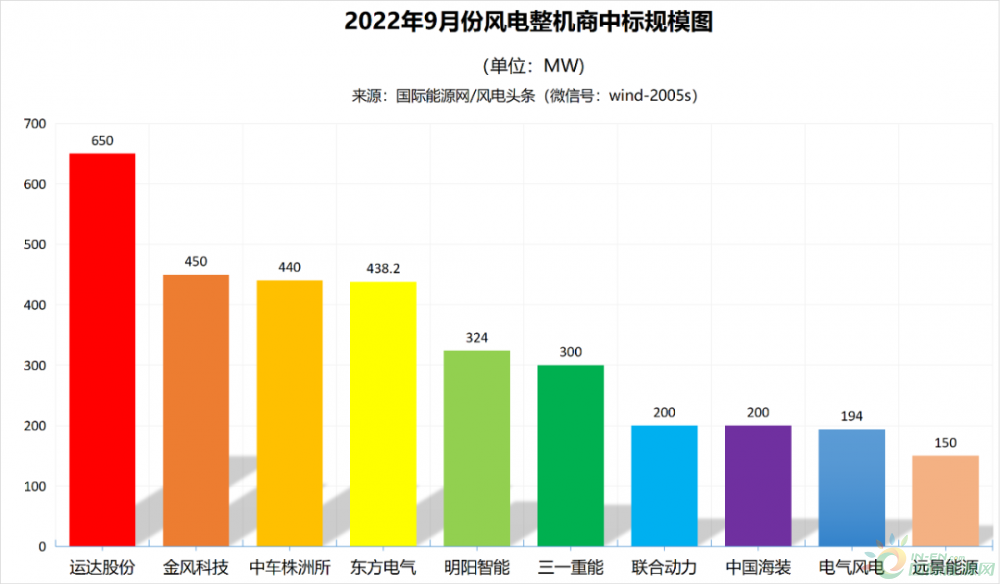

3.74GW!运达股份、金风科技、中车株洲所居前三!

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,2022年9月份风电中标项目累计3740.7MW(约3.74GW),共有10家整机商中标。(备注:中国电建49.5MW项目中标单位——嘉峪关东唐新能源,未计入整机商规模类别)

数据来源:国际能源网整理公开数据

运达股份位居榜首,中标规模650MW,占中标规模的19.43%;

金风科技位居第二,中标规模450MW,占中标规模的13.45%;

中车株洲所位居第三,中标规模440MW,占中标规模的13.15%;

东方电气位居第四,中标规模438.2MW,占中标规模的13.10%;

明阳智能位居第五,中标规模324MW,占中标规模的9.68%;

三一重能位居第六,中标规模300MW,占中标规模的8.97%;

联合动力位居第七,中标规模200MW,占中标规模的5.98%;

中国海装位居第七,中标规模200MW,占中标规模的5.98%;

电气风电位居第九,中标规模194MW,占中标规模的5.80%;

远景能源位居第十,中标规模150MW,占中标规模的4.48%;

以上《2022年9月份风电整机商中标规模统计表》中,中国能建1个项目未计入统计——临泽平川百万千瓦风电基地30万千瓦风电项目风力发电机组(含塔筒),该项目中整机商中标具体规模未披露;嘉峪关东唐新能源所中标的49.5MW项目,中标主体单位不属于整机商;中石化1个项目未计入统计——江苏油田4.5MV及以上风机含塔筒及附属设备4.5MV风力发电机组(含塔筒及附属设备)招标,该项目中整机商中标具体规模未披露。故《2022年9月份风电整机商中标规模统计表》中,总规模比实际规模少494.5MW。

10家整机商中标均价统计

陆上风电:含塔筒最高中标均价2980元/kW,不含塔筒最高中标均价2030元/kW。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,从9月份风电整机商中标均价来看,在陆上风电项目各整机商中,含塔筒最高中标均价为明阳智能2980元/kW,最低中标均价为电气风电1965元/kW。不含塔筒最高中标均价为远景能源2030元/kW,最低中标均价为明阳智能1859元/kW。

海上风电项目中,9月份只有1个,为漂浮式海上风电,由电气风电中标,中标单价为3500元/kW。

运达股份中标陆上风电项目650MW,含塔筒中标均价2390元/kW。

金风科技中标陆上风电项目450MW,含塔筒中标均价2769元/kW。

中车株洲所中标陆上风电项目440MW,含塔筒中标均价2240元/kW,不含塔筒中标均价1899元/kW。

东方电气中标陆上风电项目438.2MW,含塔筒中标均价2348元/kW。

明阳智能中标陆上风电项目324MW,含塔筒中标均价2980元/kW,不含塔筒中标均价1859元/kW。

三一重能中标陆上风电项目300MW,含塔筒中标均价2050元/kW。

联合动力中标陆上风电项目200MW,含塔筒中标均价2179元/kW。

中国海装中标陆上风电项目200MW,中标价格未披露。

电气风电中标陆上风电项目190MW,含塔筒中标均价1965元/kW;中标海上风电项目4MW,含塔筒中标单价3500元/kW。

远景能源中标陆上风电项目150MW,不含塔筒中标均价为2030元/kW。

陆上风电含塔筒2.35GW

中标均价2404元/kW

陆上风电含塔筒最高中标单价2980元/kW,最低中标单价为1965元/kW。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,9月份,含塔筒的陆上风电项目共计14个,规模为2345.2MW,约合2.35GW,项目中标均价为2404元/kW。

含塔筒陆上风电项目中,最高中标单价为2980元/kW,中标项目为龙源电力国电阳江海陵岛风力发电有限公司鹅岭25.74MW以大代小风电项目,由明阳智能报出。

最低中标单价为1965元/kW,中标项目为蒙电综能甘镇100MW风电项目风力发电机组(含塔筒、锚栓)及附属设备采购与蒙能突泉县90MW风电项目风力发电机组(含塔筒、锚栓)及附属设备采购,两个项目由华能打包一起招标,由电气风电中标。

陆上风电不含塔筒1.39GW

中标均价1901元/kW

陆上风电不含塔筒最高中标单价为2030元/kW,最低中标单价为1850元/kW。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,9月份,不含塔筒的陆上风电项目共计10个,规模为1391.5MW,约合1.39GW,项目中标均价为1901元/kW。

不含塔筒陆上风电项目中,最高中标单价为2030元/kW,中标项目为国华投资辽宁辽中150MW风电项目风力发电机组设备采购,由远景能源报出。

最低中标单价为1850元/kW,中标项目为大唐陕西志丹100MW风电项目风力发电机组及附属设备,由明阳智能报出。

漂浮式海上风电

电气风电中标单价3500元/kW

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,9月份只有一个海上项目开标,为龙源电力福建龙源海上风力发电有限公司漂浮式海上风电和渔业养殖融合装备研究与示范项目风力发电机组设备采购公开招标,开发商为国家能源,中标整机商电气风电的投标单价为3500元/kW。

根据该项目的招标文件,项目地点位于位于福建莆田市南日岛东北侧,水深约35m。招标范围:采购1台海上漂浮式风力发电机组,4.0MW≤单机容量≤4.5MW,含塔筒、法兰、附件等。按照招标人要求完成技术研究,并提交科研成果。交货期:2022年11月30日前。

电站投资业主项目统计

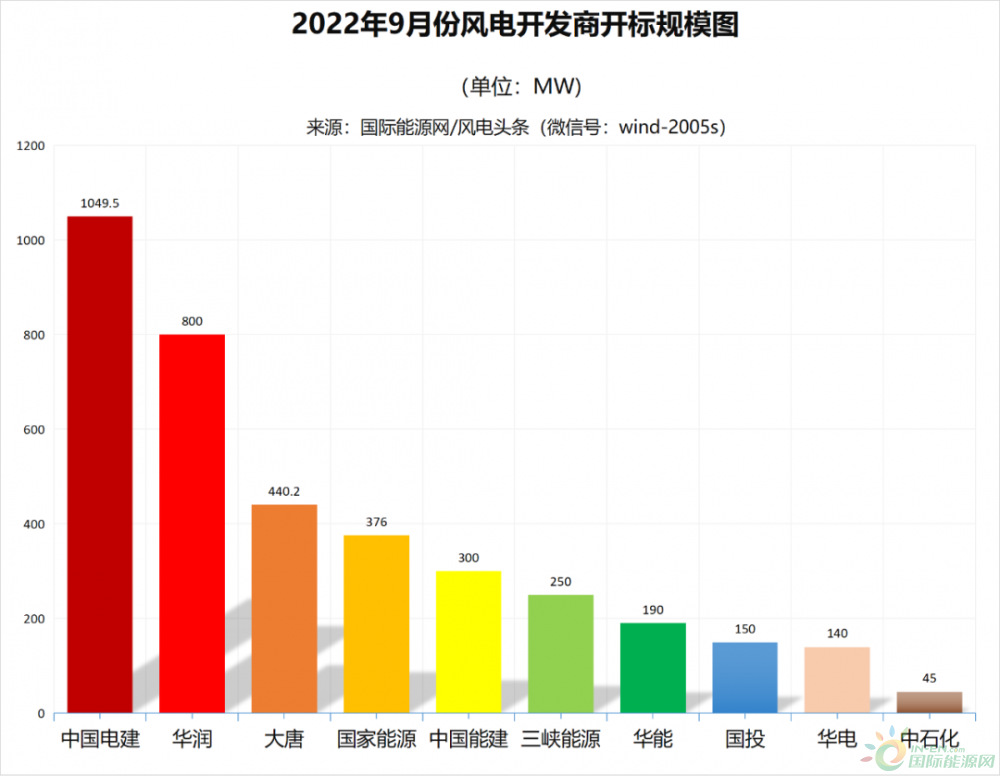

1家央企开发商规模超过1GW!中国电建规模最大!

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,2022年9月份,共有10家央企开发商发布风电机组开标结果,分别是中国电建、华润、大唐、国家能源、中国能建、三峡能源、华能、国投、华电、中石化。

其中,中国电建以1049.5MW位列第一,华润以800MW位列第二,大唐以440.2MW位列第三。

数据来源:国际能源网整理公开数据

中国电建9月份夺冠,主要源于当月度共有7个项目开标,其中,中国电建股份公司瓜州安北第五风电场B区200MW风力发电机组设备采购、中国电建股份公司巴彦淖尔市乌拉特后旗京能200MW风电项目EPC工程总承包风力发电机组采购、中国电建股份公司大连风储站荷一体化能源系统项目200MW风力发电机组采购项目,3个项目的规模都达到200MW。

值得注意的是,中国电建水电三局山丹绣花庙49.5MW风电场项目风力发电机组采购项目,非整机商直接中标,由嘉峪关东唐新能源中标,中标规模49.5MW。

各电站开发商整机商中标统计

中国电建开标规模超过1GW!中国电建、华润、大唐位列前三!

国际能源网/风电头条(微信号:wind-2005s)通过梳理风电项目数据库,将2022年9月份10家央企开发商中标整机商排名做出梳理,中标情况如下:

中国电建

中国电建实际开标1049.5MW,其中整机商的份额为1000MW,占总开标规模的27.09%,分别由运达股份、中国海装、东方电气、明阳智能4家整机商中标。(备注:中国电建的开标项目中,嘉峪关东唐新能源所中标的49.5MW项目,未按整机商计入)

华润

华润开标800MW,占总开标规模的21.67%,由三一重能、中车株洲所、金风科技3家整机商中标。

大唐

大唐开标440.2MW,占总开标规模的11.93%,由东方电气、明阳智能2家整机商中标。

国家能源

国家能源开标376MW,占总开标规模的10.19%,由联合动力、远景能源、明阳智能、电气风电4家整机商中标。

中国能建

中国能建开标300MW,占总开标规模的8.13%,由金风科技1家整机商中标。

三峡能源

三峡能源开标250MW,占总开标规模的6.77%,由金风科技1家整机商中标。

华能

华能开标190MW,占总开标规模的5.15%,由电气风电1家整机商中标。

国投

国投开标150MW,占总开标规模的4.06%,由运达股份1家整机商中标。

华电

华电开标140MW,占总开标规模的3.79%,由中车株洲所1家整机商中标。

中石化

中石化开标45MW,占总开标规模的1.22%,由远景能源、金风科技、运达股份3家整机商中标。

分省中标统计

东北、西北、华北位列前三!

根据国际能源网/风电头条(微信号:wind-2005s风电项目数据库统计,2022年9月份风电项目开标有14个省份进行开标,规模总计3740.7MW。

从省份分布情况来看,辽宁开标650MW,位列第一,甘肃开标549.5MW,位列第二,内蒙古开标540MW,位列第三。

数据来源:国际能源网整理公开数据

从区域分布情况来看,东北和西北是风电开发最火热的地区,规模均接近1GW。其中,东北开标950MW,位居第一,西北开标949.5MW,位居第二。

具体来看:东北地区开标950MW,其中辽宁开标650MW,黑龙江开标300MW。

西北地区开标949.5MW,其中甘肃开标549.5MW,新疆开标200MW,陕西开标200MW。

华北地区开标690MW,其中内蒙古开标540MW,天津开标150MW。

华东地区开标499MW,其中安徽开标450MW,江苏开标45MW,福建开标4MW。

西南地区开标388.2MW,其中四川开标388.2MW。

华中地区开标140MW,其中湖南开标140MW。

华南地区开标124MW,其中广西开标102MW,广东开标22MW。

从开发商的角度看,东北地区中,华润开标600MW,中国电建开标200MW,国家能源开标150MW。

西北地区中,中国电建开标649.5MW,国家能源开标200MW,大唐开标100MW。

华北地区中,中国电建开标350MW,华能开标190MW,国投开标150MW。

华东地区中,三峡能源开标250MW,华润开标200MW,中石化开标45MW,国家能源开标4MW。

西南地区中,大唐开标238.2MW,中国电建开标150MW。

华中地区中,华电开标140MW。

华南地区中,大唐开标102MW,国家能源开标22MW。