中国能源大数据报告(2021)

第六章 非化石能源发展

一、总体发展概况

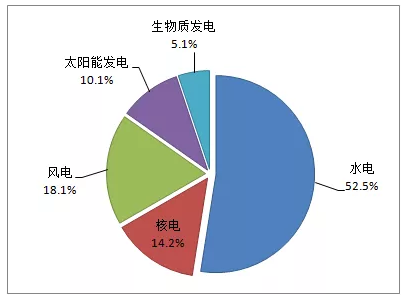

1.非化石能源发电量同比增长7.9%

根据中电联发布的数据显示,2020年,全国全口径非化石能源发电量2.58万亿千瓦时,同比增长7.9%,占全国全口径发电量的比重为33.9%,同比提高1.2个百分点,非化石能源电力供应能力持续增强。

其中,水电发电量为1.36万亿千瓦时,同比增长4.1%;核电发电量3662亿千瓦时,同比增长5.0%。并网风电和太阳能发电量分别为4665、2611亿千瓦时,同比分别增长15.1%和16.6%。生物质发电量1326亿千瓦时,同比增长19.4%,继续保持较高速增长。

“十三五”期间,全国全口径发电量年均增长5.8%,其中非化石能源发电量年均增长10.6%,占总发电量比重从2016年的29.2%上升至2020年的33.9%,提升6.7个百分点。

(数据来源:中电联,占比系计算所得)

图6-1 2020年非化石能源发电量结构

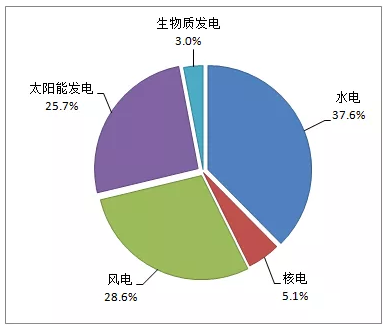

2.非化石能源发电装机创历史新高

截至2020年底,全国全口径非化石能源发电装机容量合计9.8亿千瓦,占总发电装机容量的比重为44.8%,比上年提高2.8个百分点。其中,水电装机容量3.7亿千瓦、核电4989万千瓦、并网风电2.8亿千瓦、并网太阳能发电装机2.5亿千瓦、生物质发电2952万千瓦。

“十三五”时期,非化石能源装机年均增长13.1%,占总装机容量比重从2015年底的34.8%上升至2020年底的44.8%,提升10个百分点。

近十年来,我国传统化石能源发电装机比重持续下降、新能源装机比重明显上升。与2011年相比,2020年风电、太阳能发电装机比重上升了近20个百分点,发电装机结构进一步优化。数据显示,截至2020年底,我国水电装机、风电装机、光伏发电装机、生物质发电装机,分别连续16年、11年、6年和3年稳居全球首位。

(数据来源:中电联,占比系计算所得)

图6-2 截至2020年底非化石能源发电装机结构

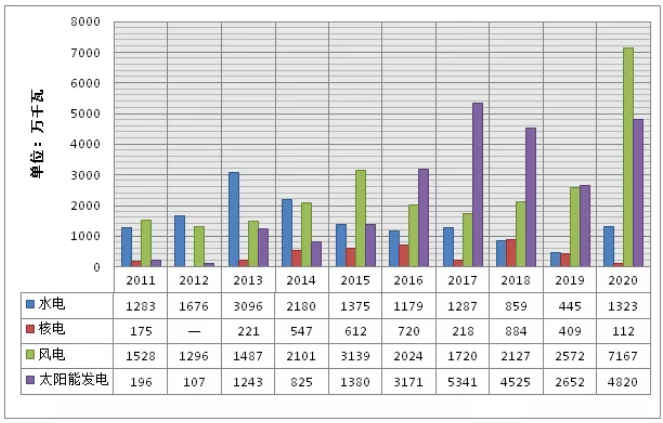

3.新增装机中风光替代作用明显

2020年,在新能源装机高增速的带动下,我国新增装机总体容量大幅提升。其中,新增水电装机1323万千瓦。新增并网风电装机容量7167万千瓦,比上年多投产4595万千瓦,新增装机规模创历史新高。新增太阳能发电装机容量4820万千瓦,比上年多投产2168万千瓦。全国生物质发电新增装机543万千瓦。

(数据来源:中电联)

图6-3 2011~2020年水电、核电、风电、太阳能发电新增装机情况

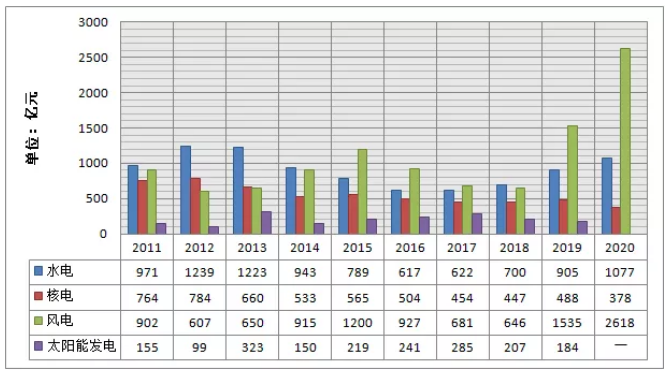

4.风光等新能源投资大幅上涨

2020年,非化石能源投资大幅上涨。其中,水电投资1077亿元,同比增长19.0%;受风电平价上网项目的拉动,风电投资2618亿元,同比增长70.6%;核电投资378亿元,同比降低22.6%,为近十年来最低水平,与2008年投资额同在400亿元内。

近十年来,电源投资结构也出现明显变化。2019年、2020年风电投资分别为火电的2倍、4倍,2020年太阳能发电投资超过火电。

(数据来源:中电联)

图6-4 2011~2020年不同电源投资情况

5.非化石能源利用率均有提升

2020年,我国风电、太阳能发电和水能利用率均提高到95%以上。2020年全国弃风电量166.1亿千瓦时,风电利用率96.5%,同比提升0.5个百分点。全国平均弃风率3%,较上年同比下降1个百分点,尤其是新疆、甘肃、蒙西,弃风率同比显著下降。全国弃光电量52.6亿千瓦时,太阳能发电利用率98%,与上年基本持平。全国主要流域弃水电量约301亿千瓦时,较上年同期减少46亿千瓦时。水能利用率约96.61%,较上年同期提高0.73个百分点。《清洁能源消纳行动计划(2018-2020年)》提出的全国及重点省份2020年新能源利用率目标全面完成。

二、水电

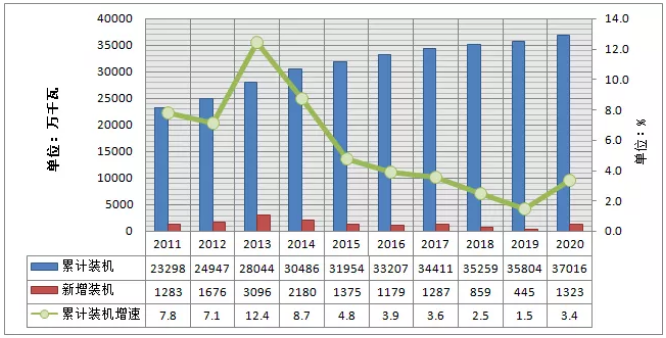

1.水电装机增速回升

截至2020年底,全国全口径水电装机容量3.7亿千瓦,同比增长3.4%,增速较上年提高1.9个百分点。2020年,水电新增装机1323万千瓦,较上年多投产878万千瓦。

自2013年以来,我国水电新增装机整体呈下降趋势,2019年更达到十年最低点,2020年有所上扬。2020年新增装机较多的省份为四川(413万千瓦)、云南(340万千瓦)和安徽(136万千瓦),占全部新增装机的67.13%。

(数据来源:中电联)

图6-5 2011~2020年水电装机及新增装机情况

按照《水电发展“十三五”规划》,2020年我国水电总装机容量应达到3.8亿千瓦。截至2020年底,水电装机规模37016万千瓦,接近“十三五”规划目标。

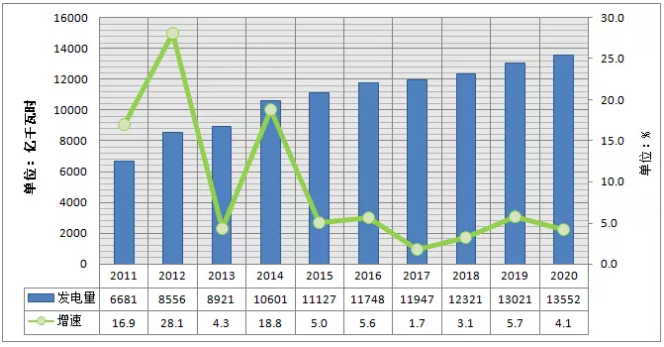

2.水电发电量同比增长4.1%

2020年,水力发电量13552亿千瓦时,同比增长4.1%。水力发电量主要集中在西南、华中、西北地区,其中西南地区发电量最高,特别是四川省贡献最多。分省看,水力发电量呈现梯队式分布,四川、云南、湖北等省较多。

(数据来源:中电联)

图6-6 2011~2020水电发电量及增长情况

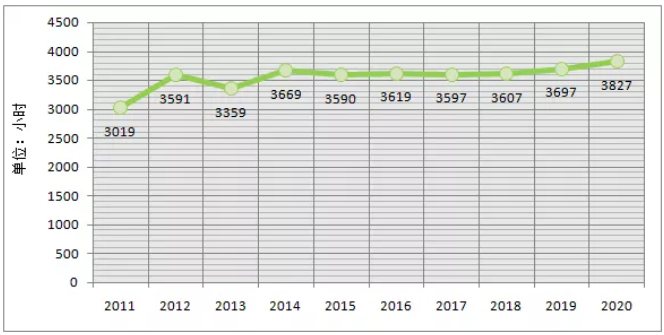

3.水电利用小时数再创新高

水电设备利用小时同比提高。2020年水电设备利用小时3827小时,首次突破3800小时,同比提高130小时。

(数据来源:中电联)

图6-7 2011~2020年6000千瓦及以上水电设备利用小时数

4.水电利用率进一步提升

弃水状况进一步缓解。2020年,全国主要流域弃水电量约301亿千瓦时,较上年同期减少46亿千瓦时。水能利用率约96.61%,较上年同期提高0.73个百分点。弃水主要发生在四川省,其主要流域弃水电量约202亿千瓦时,较上年同期减少77亿千瓦时,主要集中在大渡河干流,约占全省弃水电量的53%;青海省弃水较上年有所增加,弃水约40亿千瓦时,比上年同期增加18.5亿千瓦时;其他省份弃水电量维持较低水平。

三、风电

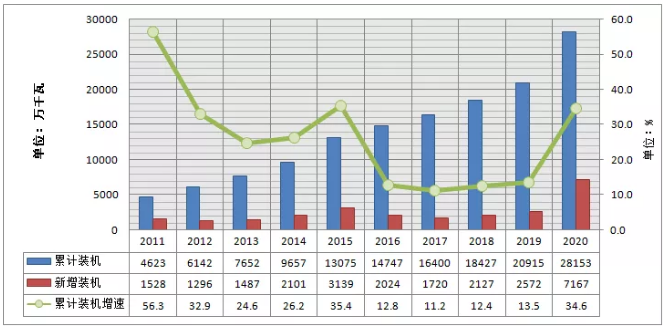

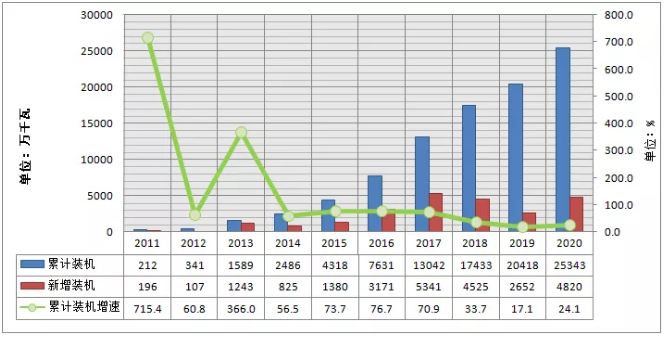

1.风电建设加速,新增装机同比增长178.7%

截至2020年底,全国全口径并网风电装机2.8亿千瓦,同比增长34.6%,较上年增速高出21个百分点,占全国装机容量比重12.8%。其中陆上风电累计装机2.71亿千瓦、海上风电累计装机约900万千瓦。2020年,全国风电新增并网装机7167万千瓦,创历史新高。其中,陆上风电新增装机6861万千瓦、海上风电新增装机306万千瓦。据全球风能理事会(GWEC)2月25日发布的数据,中国海上风电新增装机连续三年领跑全球,新增容量占全球新增一半以上。

(数据来源:中电联)

图6-8 2011~2020年风电装机及新增装机情况

风电新增装机实现历史性突破,海上风电装机增速较快。2019、2020年风电新增装机增速分别为20.9%、178.7%。从空间分布看,中东部和南方地区占比约40%,“三北”地区占60%。2020年四季度,全国风电新增装机5625万千瓦,同比增长360.3%,增速较上年同期提升313.8个百分点,四季度新增装机占全年新增并网容量的80.6%。

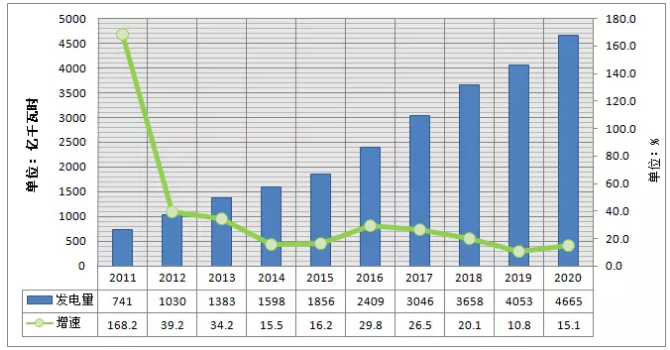

2.风电发电量同比增长15.1%

2020年,风电发电量快速增长,为4665亿千瓦时,同比增长15.1%。2020年,全国6000千瓦及以上并网风电平均利用小时为2073小时,同比降低10小时。其中福建(2880小时)、云南(2837小时)、广西(2745小时)、四川(2537小时)的风电平均利用小时数较高。

(数据来源:中电联)

图6-9 2011~2020年风电发电量及增长情况

(数据来源:中电联)

图6-10 2011~2020年6000千瓦及以上风电设备利用小时数

3.风电平价上网更进一步

2019年5月,国家发展改革委发布的《关于完善风电上网电价政策的通知》提出,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。《通知》还提出,将海上风电标杆上网电价改为指导价,新核准海上风电项目全部通过竞争方式确定上网电价。对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

2020年1月,财政部、国家发展改革委、国家能源局联合下发的《关于促进非水可再生能源发电健康发展的若干意见》提出,新增海上风电不再纳入中央财政补贴范围,由地方按照实际情况予以支持,按规定完成核准(备案)并于2021年12月31日前全部机组完成并网的存量海上风力发电,按相应价格政策纳入中央财政补贴范围。2021年为海上风电并网补贴的最后一年。

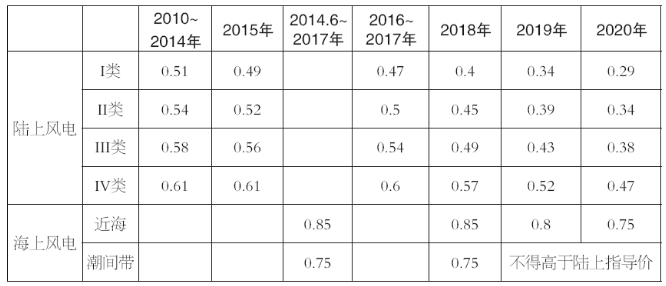

表6-1 近年风电上网电价情况(单位:元/千瓦时,含税)

2020年9月,财政部同有关部门联合印发《<关于促进非水可再生能源发电健康发展的若干意见>有关事项的补充通知》,首次以文件的形式,明确风电、光伏项目补贴的“全生命周期合理利用小时数”和补贴年限。风电全生命周期合理利用小时数I至IV类资源区分别为48000、44000、40000和36000小时;海上风电为52000小时。合理利用小时数以内的电量,按风电项目当年实际发电量给予补贴。所发电量超过全生命周期补贴电量部分,不再享受中央财政补贴资金。风电项目自并网之日起满20年后,无论项目是否达到全生命周期补贴电量,不再享受中央财政补贴资金,核发绿证准许参与绿证交易。

4.风电利用率进一步提升

2020年,全国弃风电量约166亿千瓦时,平均利用率96.5%,较上年同期提高0.5个百分点。全国平均弃风率3%,较上年同比下降1个百分点,尤其是新疆、甘肃、蒙西,弃风率同比显著下降,新疆弃风率10.3%、甘肃弃风率6.4%、蒙西弃风率7%,同比分别下降3.7、1.3、1.9个百分点。

(数据来源:国家能源局)

图6-11 2011~2020年弃风率情况

四、太阳能发电

1.太阳能发电装机规模快速扩大

截至2020年底,全国全口径并网太阳能发电装机2.5亿千瓦,同比增速24.1%,较上年增速大幅提升7个百分点,占全国发电装机容量比重11.5%。2020年,全国太阳能发电新增装机4820万千瓦,其中集中式光伏电站3268万千瓦、分布式光伏1552万千瓦。从新增装机布局看,中东部和南方地区占比约36%,“三北”地区占64%。

“十三五”以来,太阳能发电新增装机规模提升明显。2019年我国启动光伏发电竞价项目申报,新增幅度缩减。2020年新增并网装机量恢复上升。

(数据来源:中电联)

图6-12 2011~2020年太阳能发电装机及新增装机情况

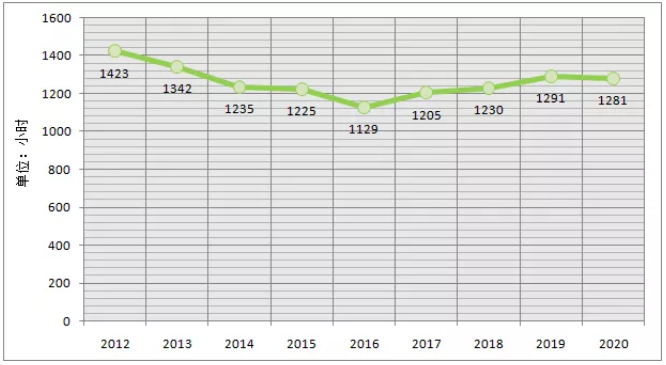

2.太阳能发电量同比增长16.6%

2020年,全国太阳能发电量达到2611亿千瓦时,首次突破2600亿千瓦时,同比增长16.6%。太阳能发电设备利用小时1281小时,同比降低10小时。

(数据来源:中电联)

图6-13 2011~2020太阳能发电量及增长情况

(数据来源:中电联)

图6-14 2012~2020年6000千瓦及以上太阳能发电设备利用小时数

3.光伏上网电价持续下调,分布式补贴标准下调

2020年3月31日,国家发展改革委价格司发布《国家发展改革委关于2020年光伏发电上网电价政策有关事项的通知》,公布了2020年光伏发电上网电价政策。其中工商业分布式和户用分布式补贴标准都有下调。《通知》提出,对集中式光伏发电继续制定指导价。将纳入国家财政补贴范围的I~III类资源区新增集中式光伏电站指导价,分别确定为每千瓦时0.35元(含税,下同)、0.4元、0.49元。新增集中式光伏电站上网电价原则上通过市场竞争方式确定,不得超过所在资源区指导价。

2020年9月,《<关于促进非水可再生能源发电健康发展的若干意见>有关事项的补充通知》印发,明确风电、光伏项目补贴的“全生命周期合理利用小时数”和补贴年限。光伏发电一类、二类、三类资源区项目全生命周期合理利用小时数为32000小时、26000小时和22000小时。国家确定的光伏领跑者基地项目和2019、2020年竞价项目全生命周期合理利用小时数在所在资源区小时数基础上增加10%。

全生命周期合理利用小时数以内的电量,按光伏发电项目当年实际发电量给予补贴。所发电量超过全生命周期补贴电量部分,不再享受中央财政补贴资金。光伏项目自并网之日起满20年后,无论项目是否达到全生命周期补贴电量,不再享受中央财政补贴资金,核发绿证准许参与绿证交易。

表6-2 近年光伏发电上网电价情况(单位:元/千瓦时,含税)

4.弃光率与上年持平

2020年,全国弃光电量52.6亿千瓦时,平均利用率98%,与上年平均利用率持平。光伏消纳问题较为突出的西北地区弃光率降至4.8%,同比降低1.1个百分点,尤其是新疆、甘肃弃光率进一步下降,分别为4.6%和2.2%,同比降低2.8和2.0个百分点。

近年来全国弃光率持续下降,由2015年的10%逐步下降至近两年的2%。“三北”地区弃光率有明显改善,如2015年甘肃弃光率31%,新疆弃光率26%,近年来明显降低,2020年弃光率均已控制在5%以内。但青海受新能源装机大幅增加、负荷下降等因素影响,2020年弃光率提高至7.2%,同比提高2.5个百分点,需要引起重视。

五、核电

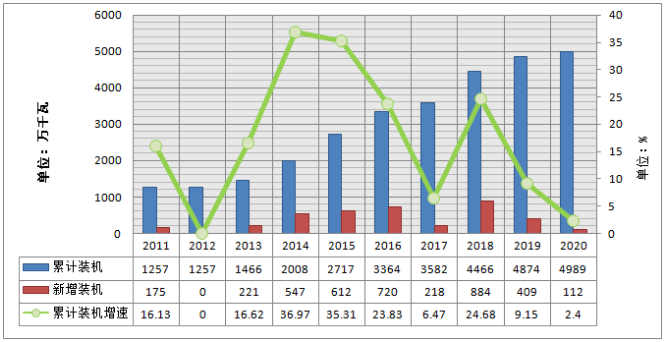

1.核电新增装机继续缩减

截至2020年底,我国运行核电机组共49台,全国核电装机容量4989万千瓦,同比增长2.4%,2020年,新增核电装机112万千瓦,较上年同期少投产297万千瓦,同比减少72.6%,较2018年减少87.3%。全年共有2台核电机组完成首次装料,分别为田湾核电5号机组和福清核电5号机组。中核集团田湾核电站5号机组于7月9日首次装料,8月8日首次并网,额定容量111.8万千瓦。“华龙一号”全球首堆——中核集团福清核电5号机组于9月4日首次装料,11月27日首次并网,额定容量116.1万千瓦。

(数据来源:中电联)

图6-15 2011~2020年核电装机及新增装机情况

2.核电发电量增速放缓

2020年核电发电量3662亿千瓦时,同比增长5.0%,继续保持增长势头,但增速明显放缓,是近十年来增速最低年份。核电发电量占全国累计发电量的4.94%,占比为近五年之最。

(数据来源:中电联)

图6-16 2011~2020年核电发电量及增长情况

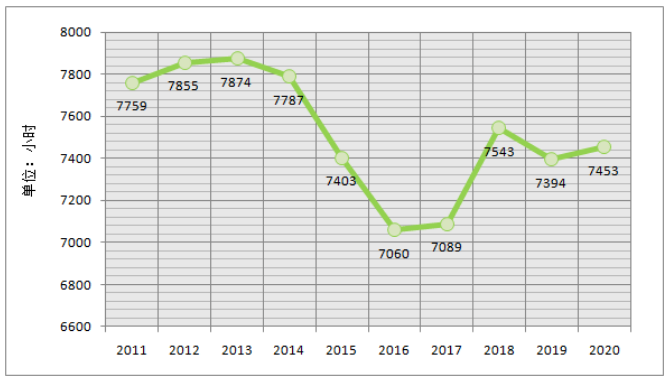

3.核电利用小时数有所回升

2020年,核电平均利用小时7453小时,同比增加59小时,核电利用小时数有所回升。其中,大亚湾核电厂1号机组,秦山第二核电厂1号、4号机组,秦山第三核电厂1号机组、福清核电厂1号机组等机组的利用小时数较高,均在8200小时以上。

(数据来源:中电联)

图6-17 2011~2020年6000千瓦及以上核电设备利用小时数

六、生物质发电

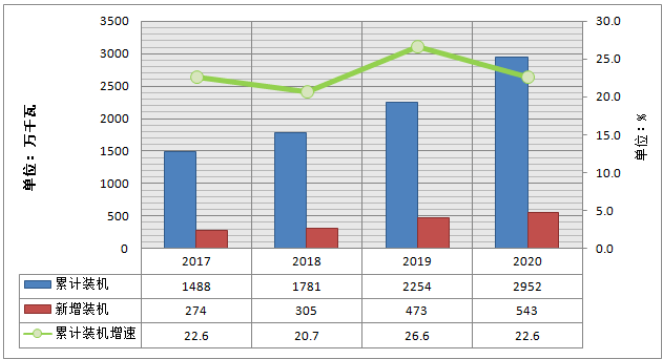

2020年,全国生物质发电新增装机543万千瓦,累计装机达到2952万千瓦,同比增长22.6%;2020年生物质发电量1326亿千瓦时,同比增长19.4%,继续保持稳步增长势头。累计装机排名前五位的省份是山东、广东、江苏、浙江和安徽,分别为365.5万千瓦、282.4万千瓦、242.0万千瓦、240.1万千瓦和213.8万千瓦;新增装机较多的省份是山东、河南、浙江、江苏和广东,分别为67.7万千瓦、64.6万千瓦、41.7万千瓦、38.9万千瓦和36.0万千瓦;年发电量排名前五位的省份是广东、山东、江苏、浙江和安徽,分别为166.4亿千瓦时、158.9亿千瓦时、125.5亿千瓦时、111.4亿千瓦时和110.7亿千瓦时。

(数据来源:国家能源局)

图6-18 2017~2020年生物质发电装机及新增装机情况

七、氢能

当前我国氢气产能约每年4100万吨,产量约3342万吨,是世界第一产氢国。中国氢能联盟预计,2030年我国可再生能源制氢有望实现平价,在2060年碳中和情景下可再生能源制氢规模有望达到1亿吨,并在终端能源消费占比中达到20%。其中,工业领域用氢占比仍然最大,约7794万吨,占氢总需求量60%;交通运输领域用氢4051万吨,建筑领域用氢585万吨,发电与电网平衡用氢600万吨。

受制于国内天然气产量不足,而煤炭储量丰富,当前我国氢生产仍以化石燃料为主,43%来自煤炭,13%来自石油,16%来自天然气。相比之下,世界上其他国家的氢气产量中,来自天然气的产量占总产量的48%。

我国的输氢管道仅有100公里,对比目前美国已有的2500公里输氢管道、欧洲的1598公里输氢管道,还有我国的油气管道,差了好几个数量级。

2020 年,全国共有超过 30 个地方政府发布了氢能发展相关规划,涉及加氢站数量超过 1000 座、燃料电池车数量超过 25 万辆,不论是规划数量还是发展目标,均比 2019 年有大幅提升。

截至2020年底,全球加氢站约为544座,我国建成加氢站128座。从省市分布看,截至2020年底,广东、山东、上海三省(市)新建加氢站的数量位居前三。

截至2020年底,氢燃料电池汽车累计保有量达7000多辆。2020年,氢燃料电池汽车遭遇市场寒流,产销量双双下降。据中国汽车工业协会发布的信息显示,2020年,燃料电池汽车产销分别完成1199辆和1177辆,同比分别下降57.5%和56.8%,其中一些月份还出现了“个位数”产销量。燃料电池汽车发展陷入困局,本质上是“扎堆造车”的发展模式与氢能供应链、产业链不健全之间矛盾的集中体现,也是氢能相关技术储备、企业实力和财政支撑能力不足的现实缩影。

八、非化石能源发展政策

1.积极推进风电光伏平价上网项目建设

根据国家发展改革委、国家能源局下发的《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》有关要求,在落实电力送出和消纳等各项建设条件的基础上,积极推进风电光伏平价上网项目建设。对于需要国家补贴的风电光伏项目,要根据规划和消纳情况,有序规范推进。

3月,国家能源局发布《关于2020年风电、光伏发电项目建设有关事项的通知》,文件明确,积极推进风电光伏平价上网项目建设;有序推进需国家财政补贴的风电项目建设;积极支持分散式风电项目建设;稳妥推进海上风电项目建设;合理确定需国家财政补贴光伏发电项目竞争配置规模,2020年度新建光伏发电项目补贴预算总额度为15亿元,其中:5亿元用于户用光伏,补贴竞价项目(包括集中式光伏电站和工商业分布式光伏项目)按10亿元补贴总额组织项目建设。文件同时强调要全面落实电力送出消纳条件。

8月,国家发展改革委、国家能源局联合发布《关于公布2020年风电、光伏发电平价上网项目的通知》。《通知》提出,结合各省级能源主管部门报送信息,2020年风电平价上网项目装机规模1139.67万千瓦、光伏发电平价上网项目装机规模3305.06万千瓦。要求相关主管部门和单位按规定做好平价项目的落地工作。

2.明确各省可再生能源电力消纳责任权重

5月,国家发展改革委、国家能源局联合印发《关于各省级行政区域2020年可再生能源电力消纳责任权重的通知》。从全国情况看,10个省(区、市)的最低总量消纳责任权重超过30%,9个省(区、市)最低非水电消纳责任权重超过15%。与2019年实际完成情况相比,东中部省份最低非水电消纳责任权重同比增幅超过“三北”地区,有利于促进新能源跨省跨区消纳。同时,浙江、四川、宁夏、甘肃和青海等5个国家清洁能源示范省(区)的最低非水电消纳责任权重适当提高,以更好地发挥引领示范作用。按此消纳责任权重测算评估,预计2020年可再生能源电力消费占比将达到28.2%、非水电消费占比将达到10.8%,分别比2019年增长0.3和0.7个百分点,能够支撑2020年非化石能源消费占比目标的完成。7月起,多地发布可再生能源电力消纳实施方案,要求各类市场主体完成相应可再生能源及非水可再生能源消纳量,实质性推进配额制落地实施。

3.建立健全清洁能源消纳长效机制

5月,国家能源局发布《关于建立健全清洁能源消纳长效机制的指导意见(征求意见稿)》,提出将从“构建以消纳为核心的清洁能源发展机制”“加快形成有利于清洁能源消纳的电力市场机制”“全面提升电力系统调节能力”“着力推动清洁能源消纳模式创新”“构建清洁能源消纳闭环监管体系”五个方面入手,建立健全清洁能源消纳长效机制。文件中提到,要科学确定清洁能源利用率目标,加强清洁能源消纳能力分析,统筹推进源网荷协调发展。在创新方面提出,推动新能源发电方式创新转型、探索建立跨省跨区外送电源联合优化配置机制、探索建立清洁能源就地消纳模式、探索建立清洁能源输电线路投资创新机制等。

4.细化完善可再生能源补贴方式

2020年,我国对可再生能源的补贴方式进行了调整细化。1月财政部、国家发展改革委、国家能源局联合发布的《关于促进非水可再生能源发电健康发展的若干意见》明确,国家不再发布可再生能源电价附加补助目录,而由电网企业确定并定期公布符合条件的可再生能源发电补贴项目清单。此前已公布的1~7批目录内项目直接列入电网企业可再生能源发电项目补贴清单。2月发布的《可再生能源电价附加资金管理办法》,明确财政部按照以收定支的原则向电网企业和省级财政部门拨付可再生能源发电项目补助资金。11月,财政部办公厅印发《关于加快推进可再生能源发电补贴项目清单审核有关工作的通知》,要求抓紧审核存量项目,分批纳入补贴清单。文件中明确2006年及以后年度按规定完成核准(备案)手续并且完成全容量并网的所有项目均可申报进入补贴清单。

5.不断完善氢能产业政策法规标准

2020年,我国对氢能的发展共识逐步增强,产业政策法规标准不断完善。2020年,国家各相关部门发布了《2020年国家标准立项指南》《国家重点研发计划“制造基础技术与关键部件”等重点专项2020年度项目申报指南》《关于加快建立绿色生产和消费法规政策体系的意见》《关于完善新能源汽车推广应用财政补贴政策的通知》《关于开展燃料电池汽车示范应用的通知》《新能源汽车产业发展规划(2021-2035年)》《新时代的中国能源发展白皮书》等文件,分别从标准法规、技术攻关、产业发展政策等层面,进一步明确了国家对发展氢能产业的支持。在氢能技术标准方面,4月工信部发布《2020年新能源汽车标准化工作要点》,明确提出要推动研制燃料电池等重点标准,引领技术创新和产业升级。6月2日,国家市场监督管理总局正式发布GB/T 38914-2020《车用质子交换膜燃料电池堆使用寿命测试评价方法》、GB/T 28816-2020《燃料电池术语》和GB/T 38954-2020《无人机用氢燃料电池发电系统》三项燃料电池国家标准。6月12日,住房和城乡建设部发布了关于国家标准《加氢站技术规范(局部修订条文征求意见稿)》和《汽车加油加气加氢站技术标准(征求意见稿)》公开征求意见的通知,并于2020年年底完成了报批评审工作。

来源:能源研究俱乐部