近日,双良节能与新特能源签署协议,双方将在光伏级高纯多晶硅业务和单晶硅业务领域全面展开合作。此举与此前双良节能发布要投资70亿在包头建设40GW单晶硅项目有关。早在今年2月,双良节能就已经成立了双良硅材料(包头)有限公司准备专注于单晶硅项目,3月14日,双良节能宣布进军单晶硅领域更是将公司股价直线拉升至高位。双良节能宣布与新特能源合作,似乎才真正让人们确信,这家节能环保设备起家的企业终于也耐不住寂寞,吹响了向新能源产业进军的号角。

硅片价格自去年开始接连上涨后,一些原有生产硅片的企业赚得盆满钵满,资本嗅到了金钱的味道,引来一批企业进入硅片行业。事实上不仅仅是双良节能跨界入局单晶硅,上机数控、通威股份、京运通、高景等公司也提前涌入硅片制造端,算上老牌的隆基、中环、协鑫、晶科、晶澳等公司,目前国内的单晶硅片产能已肉眼可见的速度激增。保守测算,到今年年底仅隆基和中环两家公司的单晶硅片整体产能就有245GW,单晶硅片的价格能否一直保持上涨态势需要画个问号。

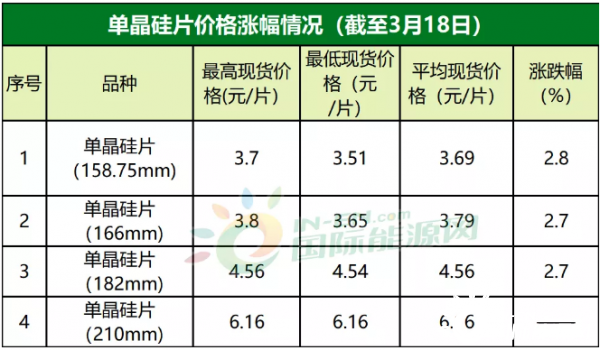

国际能源网记者了解到,截至上周末,单晶硅片价格依然有2%以上的涨幅,其中158.75mm的单晶硅片每片最高现货价格已达到3.7元人民币,涨幅2.8%。182mm的硅片价格达到4.56元人民币,210mm的单晶硅片价格更高,已达到6.16元人民币。比起3月初动辄10%左右的涨幅,单晶硅片此时的价格涨幅已经回落不少。

01、因何入局

双良节能原本是做环保设备的企业,其溴冷机销售利润占比超过4成,换热器业务利润占比也有两成以上,其主营业务相对集中。从该公司近年来的财报数据看,公司的盈利能力始终不错,除了去年一季度因为新冠肺炎疫情带来的不利影响,让公司的归属净利润出现了负数之外,公司在大部分年景都有比较好的收益。

如果维持公司的业务不变,似乎也并无不妥,双良节能为何兴师动众要斥巨资入局单晶硅片生产?这家新入局的企业选择这个时机入局是否合适?

国际能源网记者了解到,从今年1月到3月中旬,双良节能中标的和晶硅相关的项目有7个,涉及金额约21.64亿,其标的主要是围绕晶硅生产的节能以及窑炉设备等。如此大规模的订单集中来袭,让双良节能突然意识到光伏单晶硅片生产的市场有多火热,如果自己进入该领域,结合自身在节能方面的优势,再找业内优秀的企业合作,应该可以在保持原有业务增长优势的同时拓展新的利润增长点。或许这就是双良节能要斥巨资进入硅片生产领域的初衷。

但是目前单晶硅片市场强手如云,以隆基股份为例,目前该公司的单晶硅片产能约有90GW左右,出货量连续多年排名第一。

国际能源网记者了解到,隆基股份从2013年开始推广硅片的薄片化,研发储备110超薄片的切片技术,目前细线金刚线薄片技术已经相当成熟,可以最大限度降低系统成本。在自动拉晶技术的支持下,单晶硅片尺寸可灵活设计,实现晶体尺寸的效益最大化。

业内专家认为:“硅片价格从去年开始上涨,其中不乏上游硅料价格因为火灾事故影响而上涨,带动了硅片价格也水涨船高。截至目前,上游硅料依然在价格上涨的周期,截至上周,硅料价格再涨5%,高达122.6元/kg。因此,硅片价格依然有上涨的态势。资本市场对新能源产业发展是非常敏感的,所以一定会吸引更多的企业进入该领域,但硅片价格是由供需决定的。目前现在有很多硅片的新进入者,扩产的产能释放以后,供需关系发生变化后,一定会影响硅片价格,从而未来影响硅片的毛利率水平。”

双良节能在硅片价格已经涨幅长达半年以上的时间才决定入局该产业,实际上行动已经慢了一步,因为原有的龙头企业凭借先天优势会进一步扩产,迅速释放产能、扩大市场占有率,新入行的企业也比他们早了好几个月的时间,投入巨大的双良节能的40GW的产能最快也需要两年左右的时间,那时候单晶硅市场会发生怎样的变化很难预料。几家龙头企业目前规划的单晶硅片的产能已经有几百GW,虽然实现碳中和目标利好新能源产业发展,但光伏新增装机是否能实现那么多的量?组件产能如果过剩也必然会影响到硅片的销售,两年后的硅片价格涨幅的可能性是否存在都是未知数,双良节能在入局硅片生产方面可以说是下了一场巨大的赌注。

02、选内行人引路

尽管如此,双良节能依然笃定地要在单晶硅领域跨界发展。他们需要一个“内行人”引路,这位“内行人”需要非常深入了解整个光伏产业链的发展,并且有突出的技术研发能力和资本实力,选来选去,双良节能选到了新特能源这家公司。

新特能源是特变电工控股子公司,是专业从事光伏新能源产品研制,硅基新材、先进陶瓷、锆基新材、粉体新材等产品研发,风、光资源的开发及运营以及节能环保技术应用的高新技术企业集团。新特能源公司具备8万吨/年高纯晶体硅研制能力,产能位居中国第二、世界第二,整体技术达到国际先进水平。

新特能源的产品体系中,主要以多晶硅为主,该公司看到了市场发展的趋势,有意在单晶硅领域加紧布局,由于新特能源是特变电工的控股公司,他们可以借助特变电工在光伏产业链整体的优势实现更好的发展,选择双良节能合作,也是看到双良在工业节能领域的技术优势,正好可以与晶硅产线完美配合。双良节能与新特能源的合作,可以说是各取所长,互有需求。

相信两者合作之后,可以珠联璧合,很快能将硅片生产提上日程,有新特能源在晶硅领域的技术优势和双良节能在窑炉设备环保方面的优势,这种合作会产生效益的叠加。

尽管如此,双良节能依然无法在硅片市场掀起多少浪花。因为即使他们可以提前一年完成量产,总共20GW的硅片产能,对于整个硅片几百GW的产能规模来说,依然是非常小的份额。从对头部企业的影响来看,几乎可以忽略不计。

国际能源网了解到,隆基股份、中环股份、晶澳科技、上机数控、京运通等公司已经在硅片生产做好布局。其中隆基股份预计硅片产能在今年年底实现100GW以上;中环股份拟在宁夏银川投资120亿元建设50GW(G12)单晶硅片;晶澳科技拟于包头装备制造产业园区内建设年产20GW 拉晶、20GW切片项目;上机数控则提前锁定300亿长期合约,与天合光能、东方日升、阿特斯、通威股份等签署合作协议;京运通在四川已建成及正在规划中的硅片产能合计接近40GW……

双良节能的计划投产规模放在这个群雄林立的硅片市场上看,并不显山露水,因为双良节能此前有与大量新能源企业合作节能项目的机会,消纳这部分硅片产能也不是大问题。

03、钱从哪儿来

双良节能在硅片生产这条路上已经完事具备,只欠钱从哪儿来的“东风”。这应该是双良节能最先要认真思考的问题。国际能源网记者了解到,双良节能的净资产只有21亿左右,根据该公司历年财报数据显示,公司最近5年归属净利润最高只有2.52亿,公司的营业收入最近5年的最高值也不过25亿左右,截至去年第三季度,公司的净现金流是-2.052亿,如何筹集70亿的资金布局硅片生产呢?

如果从银行贷款,根据目前公司的资产负债情况,资产负债率超过40%,很难再贷到几十亿的款项,即使有抵押担保,预计贷款融资也只能解决10亿-15亿左右的资金缺口,对于上市公司来说,贷款需要偿还利息要高于发行股票所担负的成本,双良节能最大的可能是通过增发股票或者发行公司债的形式来融资。

当然因为有合作伙伴相互扶持,资金问题上应该也会有新特能源参与支持,但这种支持并不能减轻其在资金筹措方面带来的压力。

对于双良节能来说,70亿重金布局单晶硅产业确实有些冒险。因为这步棋会让公司在现金流压力非常大,自己本身又中标了多个新能源环保节能装备的订单,同样需要资金支持,突然把大部分资金押注在一个自己不是很了解的行业,而且短期内无法带来现金流的情况下,很容易给公司的经营带来系统性风险,此前很多跨界经营的能源公司都犯过类似的错误,有的公司甚至为此付出了非常巨大的代价。

近期双良节能的股价在利好消息的催发下连续多日上涨,3月24日该公司股票又一次涨停,布局晶硅领域确实给双良节能的股价带来了拉升作用,但要依靠单晶硅业务真正能提高该公司的利润率水平依然需要很长的路要走。