液化天然气(Liquefied Natural Gas,简称LNG)贸易合同是开展LNG贸易的基础。过去十年,世界LNG产业蓬勃发展,大量液化项目建成投产,全球LNG供需逐步表现出宽松态势。全球LNG产业还受到经济下滑、疫情爆发、改革、政策等多重因素的叠加影响,LNG贸易面临新的机遇和挑战,传统卖方主导的贸易格局逆转,对LNG贸易方式及贸易合同模式带来一定影响。因此,笔者追踪近期全球LNG产业的新特点,分析和研判LNG贸易合同的发展趋势,并针对贸易合同提出几点切实建议,以期为我国LNG贸易企业开展贸易及合同签订提供有价值的参考。

1传统LNG贸易合同概述

传统LNG贸易合同按照权责界面主要分为DES(DeliverdEx-Ship)和FOB(FreeOnBoard)两种贸易方式,分别指定目的港船上交货、装运港船上交货。

按合同期限分为长期合同、中短期合同及现货合同等;长期合同量在LNG贸易合同量中占有绝对份额,但现货和短期合同量(合同期限≤2年)近年来呈现稳步增长的态势。

传统LNG贸易合同首要考虑LNG资源供应的稳定性,因此通常体现为由卖方主导。由于天然气上游勘探开发、液化项目投资巨大,为控制和降低项目投资风险,投资决策前一般锁定多份SPA协议,通过长期照付不议合同传导上游开发风险;在贸易模式选择上多采用DES模式,由卖方控制运输,卖方可根据多份SPA协议进行运输作业的统筹协调,降低综合运输成本;买方受到“目的地条款”的限制,不允许进行LNG转卖、互换等操作,贸易方式较固化、缺乏灵活性。而价格条款是LNG贸易合同内容中的核心,亚太地区合同定价多与日本原油期货一揽子价格(JCC)挂钩,在亚洲天然气市场灵活性缺乏等因素影响下,导致“亚洲溢价”现象发生,使亚洲LNG到岸价高于同期欧洲和北美市场。

2全球LNG产业的新特点

从全球LNG产业链的视角出发,依次分析全球LNG供应、贸易、需求等产业链各环节呈现的新特点。

2.1“资源池供应”出现,供应稳定性增强

为降低上游投资开发的风险,在上游勘探开发及液化项目投资决策前需要提前锁定一定份额的长期LNG贸易合同量。随着全球LNG产业的不断发展和现货市场的不断活跃,国际石油巨头依托在全球布局的天然气资源,向“资源池供应商”转型发展。“资源池供应商”可从全球资源池调拨LNG资源,强化了资源供应稳定性,短供风险有所降低。

国际石油巨头拥有强大的资金实力,兼具更强的风险承受能力,其上游投资决策对长期LNG贸易合同的依赖程度有所降低,部分项目最终投资决定(FID)前存在未锁定一定长期贸易合同量的情况。

2.2中国油气体制改革促进LNG贸易活跃

近年来,在LNG现货市场活跃、管网及LNG接收站公平开放等多重因素共同作用下,以发电集团、大型城市燃气企业、能源贸易企业等为主的“第二梯队”加快构建LNG贸易业务,试点接收站窗口期,或投资建设LNG接收站,以实现资源独立采购。发电集团、城市燃气企业借助自身市场优势,试图锁定低价资源、降低LNG采购成本,能源贸易企业借助自身灵活交易机制以及快速获取市场信息的优势,试图获取最大贸易利润。这些企业贴近市场、了解用户需求、竞争手段灵活、运营成本更低,且没有高价长期贸易合同的历史负担,相比三大石油公司具有更强的竞争灵活性和竞争优势。以发电集团等为主的“第二梯队”对于新签合同较为谨慎,体现在新签合同量多集中在50万~100万t/a,合同期限也一般集中在5~10年。

2.3全球LNG市场整体宽松

全球液化产能自2015年以来发展迅猛,尤其是近两年密集投产,且保持了较高的开工率,全球LNG供应充足[10-12]。资源池供应商因风险投资偏好积极推进液化项目建设,在一定程度上促进了LNG现货市场的活跃,LNG现货市场流动性日益增强。

天然气需求增长量主要来自亚洲,但今后增长速度或将放缓,加之欧洲天然气市场多气源竞争格局加剧,全球LNG供需继续保持宽松态势,全球天然气价格处于历史低位,LNG现货市场活跃,使得现货价格低于长期合同价格。据IEA预计,到2024年内全球天然气需求量年均增长为 1.6 %左右。在全球经济下行、新冠疫情爆发等多重因素影响下,近期出现大型液化项目投资决策放缓,已投产项目开工率下调等情况。

综上所述,资源池供应商具有上游风险投资偏好等特点,促进了全球 LNG 现货市场活跃,使全球LNG 市场整体供应充足,而下游 LNG 需求相对低速增长,国际 LNG 市场整体呈现供过于求的态势。在中国推进油气体制改革、国家管网公司成立的背景下,基础设施公平开放逐步落实,中国 LNG 贸易进口主体多元化的趋势将愈加明显,未来国内 LNG 进口贸易将更加活跃。

合作、咨询、交易、投稿:邮箱eipress@qq.com;微信:energyinsider

对LNG产业链感兴趣的朋友,欢迎添加微信深度交流。申请“能源情报LNG供需”微信社群,请私信告知详细信息+附上名片,核实后合适则邀请

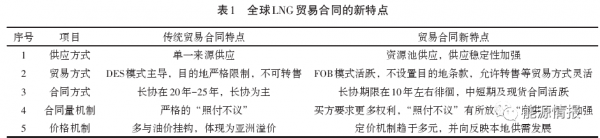

3 LNG贸易合同的发展趋势

在全球 LNG 市场供大于求、现货价格走低的情况下,买方市场特征凸显,LNG 贸易合同也呈现出新的发展趋势,如表1所示。

3.1 资源池供应成为LNG贸易合同的主要供应模式

传统的长期 LNG 贸易合同通常为单一来源供应,LNG 供应来源限定于某一项目,供应能力受到项目生产能力的限制,当买方希望补量、增量时,可能存在生产能力无法满足的情况,或者当项目发生故障时,卖方可通过主张“不可抗力”来免除供货义务。

资源池供应模式可将卖方所拥有的全球LNG资源作为供应来源,突破了单一供应来源的限制。在此模式下,供应稳定性显著增强,体现在:买方“照供不误”诉求得到加强,如果买方要求补量或增量时,卖方可从全球资源池调拨,有义务满足买方的合理诉求,并进一步限定“不可抗力”发生的情形,收缩可以主张不可抗力的设施范围。

3.2 FOB 贸易模式允许更加灵活的贸易方式,受到市场欢迎

目前 LNG 贸易由 DES 贸易模式向 FOB 贸易模式转变,主要原因在于 FOB 模式允许更加灵活的贸易方式,该模式中,买方控制运输,提高了运输的灵活性,且船舶运输技术提高使得运输成本降低。当前美国 LNG 贸易合同一般采取 FOB 贸易模式,无目的地条款限制,允许买方自主转售等。日本积极呼吁废除目的地限制条款并成功实践。2018 年,日本联合欧盟提出目的地条款存续仅适用的三种情形:① 运输船与码头不可接驳;② 买方不愿支付追加费用;③ 船期不符。除此之外,买方不应再受到目的地条款限制。日本JERA公司、东京燃气等公司要求新签或续签合同不再设置目的地限制条款,并在部分合同中成功实践。

随着 LNG 贸易市场的活跃,允许买方开展互换交易、转售交易等行为,促进了 LNG 市场的发展。当双方通过缩短船运距离来减少船运成本时,能促进互换交易的发生。转售交易则通常在双方供需产生互补或存在贸易套利空间时出现。针对买方的转售行为,传统 LNG 贸易合同一般以“利润分成”条款进行约定,要求转售行为事先征得卖方同意,通过转售所获取的利润通常由双方平均分配。日本公平贸易委员会(Fair Trade Commission of Japan)认为,DES 贸易模式下抵达目的港之前的权责由卖方承担,“利润条款”可适用于DES贸易合同,但是因 FOB 合同的权责在装运港已转移到买方,FOB 贸易模式下“利润分成”条款不具备合理性。

3.3 新签合同期限、合同量下降后开始缓慢上涨

按新签合同的期限及合同量将LNG贸易合同大致分成 3 个阶段。2014 年以前,平均合同量大多为100万~150万t/a、平均合同期限为 9~13年;2015-2017年,新签订LNG贸易合同平均期限为6-9年,平均合同量小于100 万t/a。受到新增液化产能增加和 LNG 进口需求旺盛等因素影响,2018年以后,平均合同期限增长至 12~13 年,平均合同量为100万t/a左右。

3.4 亚太地区寻求反映本地市场供求的定价机制

LNG贸易市场的发展和贸易灵活性的增加,促进了LNG贸易定价方式多元化。低油价背景下,LNG贸易合同一般采用与油价挂钩的定价方式,美国Herry Hub的竞争力降低。

全球三大天然气区域市场在定价方式上呈现了明显的区域特点。亚洲LNG贸易定价以与原油挂钩(JCC)为主,LNG市场供过于求的状况和全球经济下行对亚洲JCC定价体系带来一定冲击,缓解了“亚洲溢价”现象,与油价挂钩指数逐步下降,由过去14%降低至2019年的11%~12%。亚太地区寻求更加多样的定价方式,并朝着反映本地市场供求情况的方向发展。日本积极引进美国 Herry Hub 的定价方式,并创建基于本地市场及供求关系的定价机制,新签合同尝试与煤价挂钩,完全脱离原油定价体系。

中国四大天然气进口通道的建立和两大交易中心的运行,以及中国油气体制改革的推动,将大大提高中国天然气市场的活跃度,进而推动形成基于中国本地市场供需的交易价格指数。