能源行业的传统玩家们,最近都有点焦虑:互联网企业会不会来,什么时候来,在什么地方进来,进来以后对传统能源企业有什么挑战?

最大的疑惑就是会不会像金融行业一样,搞出个蚂蚁金服;或者再进一步,形成“BAT+抖音、快手、拼多多”,而中国移动、中国铁塔只能干瞪眼的“被管道化”。

这里我们不妨推导一下,互联网企业进军能源行业的抢滩作战,以及登录以后的攻防战,某种可能的战场态势吧。纯粹瞎说,大家就当看个热闹。

为什么是现在?

首先需要问的问题是,为什么现在各路互联网企业,包括但不限于百度、阿里、腾讯,都看上了能源这个行业?

我认为有三点:

其一、能源市场化

如果一个行业绝对封闭,而且进入门槛高度管制,比如烟草,那么互联网企业是不感兴趣的;如果一个行业是彻底开放的,比如零售,餐饮,那么互联网企业一定是早就进入了。

现在互联网企业在完全开放的市场环节里,吃红利的边际效率已经大幅度下降了。所以需要迫切寻找新的增长点,那么介于封闭和开放之间的,尤其是正在开放的行业必然成为焦点。

金融就是其一,由于金融行业市场化的开放速度,相较能源行业更早一点,所以互联网企业先进入了金融领域。

能源行业也在逐步市场化,尤其是电力市场化,至少开放的预期还是明确的。和金融行业一样,分为批发侧的开放(比如电力市场交易),零售侧的开放(电力零售业务、分布式售电、充电服务、需求响应、储能参与调峰等)。

互联网企业最擅长的是零售侧的玩法,点多面广,数字化平台的价值可以发挥。当然电力零售侧还需要区分2B还是2C,互联网企业可能更擅长2C侧。

其二、行业重心转移

整个能源行业从供给侧(批发侧),转向需求侧(零售侧)的大趋势很明显,过去能源行业是“重发输、轻配、不管用”,但是现在“用”这个环节越来越重要,综合能源服务都是在“用”这个环节探索。

这个趋势和移动互联网的逻辑是一样的,即“得需求者得天下”,谁能在客户需求满足这个环节做出创新,谁就能在未来占有一席之地。

过去那种占有硬件渠道,就能吃遍天下的商业逻辑,已经不成立了。

其三、电力IT化的可能性

需要看到,无论是电信还是金融,互联网企业最擅长的行业,一定是“以IT为主营业务”的。比如金融行业高度依赖IT,说白了这些行业本身就彻底的“IT化”,甚至是“IP化”,就是企业最核心的业务,是跑在IP包上面的。

电力原来的IT化水平较低,这是电力行业的物理特征决定的——电力核心业务是跑在电流上的。

但是电力行业也出现了明显的IT化趋势,主要是三方面:

1、数字化正在大规模的普及

从发电侧的“智慧电厂”,到电网侧的“智能电网”、“透明电网”,到配电环节的“配电物联网”,再到用电侧的数字化。而且数字化的普及从高压、中压往低压延伸的趋势也非常明显——很像是IT化从高端人群(PC机、苹果华为手机),到中低端人群(荣耀、红米手机)。

2、数字化的普及带来新商业模式可能

由于千元智能机在中低收入人群中的普及,使得新的商业模式成为可能,比如抖音、快手、拼多多,都是在互联网老玩家的势力范围之外,硬生生拓展一块新的下沉市场。

10kV及以下,一直到负荷末端的数字化普及,一定会带来新的商业模式,而且这种模式一定不是现在的透明电网、配电自动化的业态,而是一种类似电力抖音的,下沉市场的新商业模式,虽然我们目前还看不清那是什么,就像杭州的马云老师,3年前也没料到另一个杭州人黄峥,在淘宝的势力范围之外,在农村电商的下沉市场里,搞出了一个拼多多。

3、一次设备本体的IT化

前面提到的数字化,还是一种一次设备“附加”二次设备的叠加式IT化。但是一二次的融合趋势也在出现,就像马斯克要做脑机接口一样,比如一二次融合标准配电柜、固态电力电子器件在电力系统的应用。

所以我认为现在的“能量路由器”可能叫法不是特别确切,因为电力系统还是跑在电流上的,路由器是跑在IP包上的,技术本质不一样。

但是未来电力系统可能逐渐IT化,甚至出现软件定义配电(或者电力)的趋势。电网的运行方式不是固定的,而是可编程和柔性的。这种IT化将对电力行业产生较大影响,尤其是与需求侧、零售侧业务的结合,并产生新的商业业态,那是一种2M的商业模式。

围绕用户需求的创新可能

由于过去电力行业长期处于发电侧寡头竞争、电网侧自然垄断的状态,而且以“普遍式的供电服务”为主要产品,甚至于没有把电本身作为一种可以按质定价的商品,导致对客户需求的漠视,其结果就是:在用电用能环节里,存在大量未被满足的需求。

互联网企业最擅长的,就是以需求为导向进行创新,而电力或者能源行业,恰恰存在大量未被满足的需求。

举个最简单的案例,不少售电公司在给客户做“容改需”的服务,甚至是免费提供这项服务。这个用户需求本身很简单——修改计费方式,减少基本电费支出。在很多地方,许多用电企业根本不知道基本电费还有可调整的计费方式,甚至于去办理这项业务的时候,供电营业厅的员工还以各种理由不予办理。

这只是一种信息不对称带来的非常简单的需求,但是可能有相当数量的用电企业并不知道。电网企业自己的市场化公司当然没有动力为用户提供这样的服务,所以这块就成了很多售电公司、节能公司的拉新手段,甚至有些做工商业储能的企业都把这块业务打包进去,忽悠成一个高科技的产品。

我们发现,类似的需求,在企业客户那里是海量存在的。

这里带来的是另一个趋势:企业服务专业化。

对企业来说,专业的人干专业的事,越来越多的企业在非本专业的领域,寻求第三方专业服务:既然可以把餐饮服务外包出去,那么也可以把用电相关的服务外包出去。

未来可能出现一个企业级能源服务专业化的市场机会,而且这个市场需要各种专业角色——任何一方都无法独立满足多样化的能源服务需求。

所以这才是互联网企业的某种可能目标——一个围绕万亿级用电(用能就更大了)的B2B服务&产品市场,这个市场的最大效率,一定是在电子商务平台上。当然还有B2C的服务市场,比如电动汽车,智能家居。

不过大家都是聪明人,互联网企业看到了,发电企业、电网企业难道没看到么?否则国网为啥要搞电子商务平台,难道他们只是满足于企业内部报销流程电子化么?

要做B2B的平台,是有一系列制约条件的,最大的制约就是,谁能把这些客户的需求导流到某个平台上。

2B的流量和2C的流量是不一样的,大家眼馋的是流量背后的生态价值,但是流量的获得本身是需要巨大代价的——互联网企业在2C端的流量争夺战,那都是刺刀见红的。

2B的流量是非常难引流的,如果没有2B的流量,强大如BAT,也不可能把这个产业互联网生态做起来,个人认为这是它们目前没有大规模进军的最大障碍——没找到流量入口在哪里,还有就是长期流量的粘性问题等,这些都涉及到能源互联网商业战略规划设计问题,较为复杂,这里就不展开了。

从互联网进入金融行业的逻辑,来探讨互联网企业进入能源行业的可能路径,以及面临的困难

虽然出了蚂蚁金服被调查事件,互联网企业在金融领域的扩张风险被监管部门高度关注,但个人认为不代表互联网平台经济在金融领域就失败了。

这里我们以蚂蚁金服进入金融行业的路径为模板进行思考,一方面看互联网+金融和互联网+能源背后的本质逻辑有什么异同;另一方面也看看互联网+金融的打法,能否直接套用到能源行业,以及能源行业的对策。

平台经济是一种市场组织范式

不得不承认,2015年至今,所有互联网+能源的平台经济模式都没有成功。

我认为这不是平台本身的问题。平台是内嵌于市场的,市场与平台的动态适应性过程,决定了平台经济是否能成立。

这里我们需要从市场经济的结构模式(市场范式),与平台经济的适配模式(组织范式)去思考,平台经济在什么市场结构里,才能获得成功。

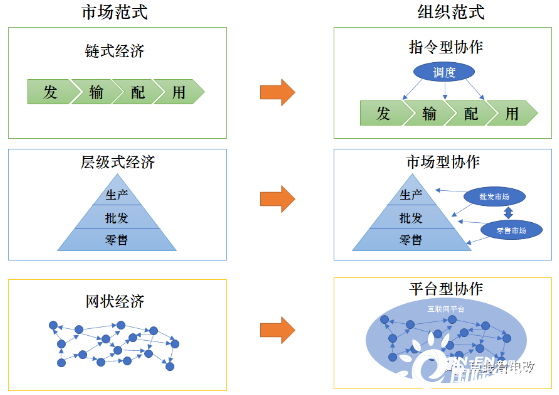

市场范式和组织范式是相互匹配的,从目前看,我觉得大致可以分为三种类型:

1、链式经济与指令性协作

最典型就是传统电力系统,以全国一张网、大机组大电网、集中调度控制为代表。当然很多产业都是类似的链式经济,生产连续性越强,库存Buffer越难,链式程度越高,越依赖于生产计划指令(这个不算计划经济),比如芯片行业,上游晶圆厂一地震,下游芯片封测厂就停工,终端芯片就涨价,因为生产链条被打破了。

2、层级式经济与市场型协作

比如钢铁行业,由于有强大的buffer库存能力,所以更多的是以各级批发市场和零售市场相互协作的模式。上游议价能力强,比如铁矿石企业对钢铁企业,下游议价能力较弱,比如生产铁栅栏的企业对宝钢没有议价能力,因为铁栅栏生产那点钢材是零售市场的博弈。

3、网式经济与平台型协作

最典型的就是淘宝和闲鱼,大量的“产销者”存在,既是小卖家,也是小买家,数量极其巨大,谁对谁都没有强大的议价能力。在这种高度分散,数量巨大的小产销者市场里,平台经济是最容易发生的,因为解决了小卖家和小买家之间高度的信息不对称,比如我在闲鱼上挂了一张显卡,5秒钟就被人拍了,买家用了外挂软件,他买了我的二手显卡,再卖给挖矿的。如果没有闲鱼,我根本不知道有人会收我的二手卡去挖矿,这就是平台经济的威力。

为什么至今互联网+能源全部失败

这个道理其实很简单,因为至今为止能源行业没有形成网状经济模式。

互联网平台和网状经济模式是天生好基友,马老师的阿里巴巴,最早是玩层级经济的B2B平台,把浙江中小企业卖家和海外B端买家打通,但是这个模式其实估值并不高,直到某一天,马老师发现可以做二手小买家和小卖家生意,于是成立了淘宝,淘宝一开始其实就是现在的闲鱼平台,为了解决交易不信任问题,借鉴了二手买卖BBS的“买家先打钱给版主,卖家再发货给买家,最后买家让版主打钱给卖家”的交易模式,才有了支付宝这个创新产物。

于是淘宝的估值一飞冲天,支付宝独立出来才有了今天的蚂蚁金服。

淘宝的估值很简单,你的买家卖家数量足够多,几个亿的量级,平台玩点啥都可以赚钱。

我认为这才是互联网+能源的平台模式至今依然失败的根本原因——平台经济就像原子弹,必须有个最小临界质量,然后才能发生“核裂变倍增的链式反应”。

由于能源行业过去五十年一直是链式经济,最近五年才开始转型到层级经济(发电—批发侧交易—售电交易),还没到网状经济的那个买卖数量级——缺少平台经济发生的最小临界质量。

能源平台的最小临界质量在哪里

所以从最小临界质量的角度,我们可以分析出,未来能源行业网状经济和平台商业模式的最有可能出现的点。

之前我们已经分析过,能源行业分为2C和2B,在2C端,至少居民客户在能源行业有个单独平台经济的可能性不大——如果这个这么好玩,BAT们早就冲上去了,即使要吃这口肉,那也是智能家居的平台市场,而不是单独一个居民能源零售平台,这个逻辑不成立。

2C最有可能玩出能源平台经济的,就是电动车和充电桩业务,如果我们把充电桩看成能源平台经济的一个节点的话。只不过这玩意目前本身的赚钱逻辑不强,而且即使要玩,现在一堆桩联网的玩家已经在布局,能源企业是很难玩得过特来电的。

如果哪天阿里入股特来电,我倒是不觉得意外,毕竟阿里加持了高德,高德如果把特来电的桩纳入导航,这是顺带的事情,而且阿里还和上汽在车联网平台开展深度合作——BAT们从车+桩+导航+AI+城市大数据的角度,切入2C端的充电零售业务,是一种高势能环节到低势能环节的打法。

而你要从电切入桩,再到车,那就是低势能切入,是打不动的,这个逻辑我认为和电切入智能家居是一样的——照样打不动。

2C业务的平台,最小临界点至少是百万起步,而且这个流量不是靠电或者能源本身,必须得有别的流量业务给你带流量,这就是势能。

然后我们来看B2B的平台,比较成功的B2B平台是找钢网——以钢贸为核心的电子商务平台,截止2019年一季度末,找钢网平台累计注册用户12万家,累计交易客户7万家。我认为这可能是2B业务的一个最小临界质量:至少是5-10万活跃卖家买家,才能形成足够的链式爆炸反应,而且客单价需要高。

目前没有一个能源互联网平台(包括我所在的数元公司)达到这个量级,因为这个引流是非常困难的。

那么能源行业的如何找到链式反应所需的最小临界质量呢?请看下节

互联网+金融与互联网+能源的相同点

接下来我们从蚂蚁金服进入互联网+金融行业,看互联网+能源平台的路径与挑战。

就相同点而言,我觉得有四点是值得借鉴的:

1、下沉市场

蚂蚁金服是在传统金融服务企业看不上的下沉市场里取得成功的。蚂蚁金服的花呗客户主要是年轻的消费者——80后或90后,在银行眼里他们不是优质客户:没有存款,没有抵押物,很难量化信用。但是由于阿里掌握了他们的工资数据、消费数据,所以可以去做这个下沉市场。

同样的,优步、滴滴一开始也是在出租车公司触碰不到的下沉市场里起步的,那些愿意提供出行服务的私家车,成为重要的供给方。

所以我认为即使对BAT来说,能源互联网平台不太可能去做目前的主流市场——发电或者电网企业的数字化市场,如果阿里只是给银行提供征信数据,帮着银行做信贷信息化平台,那是不可能有蚂蚁金服的。

这里最重要的一点在于,只有下沉市场才有最小临界质量的可能性——如果滴滴只对着出租车公司,那么一个城市可能就十来家卖家,只有下沉到私家车,才有可能在卖家这端实现临界质量。

能源行业也是一个道理,全国就几十家发电企业(如果都算母公司的话)、几百家增量配网企业、4000多家售电公司,全部捏到一个平台上,也是达不到临界质量的,更别说这些企业大多想自己开发数字化平台,都想主导所谓的平台经济——你见过哪个出租车公司开发的平台成为滴滴的么?

那么2B下沉市场在哪里?买家端那就是几百万的工商业用户,如何把这块流量带进来?

卖家是谁,售电公司很重要,但那只是出租车公司级别,更大的卖家在分布式光伏OR储能——如果我们把一个几十千瓦装机量的小屋顶电站业主,看成一个滴滴私家车主司机的话。

只有到了分布式+售电+储能+充电桩+园区这些下沉市场里,我认为才能达到10万级别的最小临界质量,而且这恰恰又是传统发电企业+电网企业触碰不到的那个下沉市场——就像银行触碰不到90后花呗客户一样。

不过如何把这个下沉市场做起来,那就是另一个战略课题了。

2、效率突破

银行不愿意做下沉市场的基本原因是信用成本——银行去做90后花呗市场或者小微企业的借呗市场,这个信用获取成本是天价。而阿里因为有历史数据沉淀,所以几乎以零边际成本的方式去做:让信用成本十倍速下降。

这是互联网数据平台在下沉市场的最重要优势——基于信息的匹配效率十倍速提升:滴滴打车也是如此。只不过蚂蚁金服没烧钱,因为有历史数据和沉淀流量,而滴滴是烧了大把钱的,因没有沉淀,流量得花钱去买。

能源行业的效率突破点,那就是能否把能源下沉市场的商业效率,做到倍速的提升——比如隔墙售电,或者负荷优化的运行效率,我认为这里面有巨大的效率提升可能性:因为过去自然垄断,很多下沉市场的不少环节效率长期是非常低下的。而阻碍也来源于此:由于市场化速度较慢,自然垄断带来的红利还在,客户处于恐惧不愿意接受效率提升的服务——我用了你的隔墙售电方案,明天供电局找茬停电怎么办?

所以效率的突破,还需要政策的支持:蚂蚁金服是因为突破太快带来的风险;能源行业是因为开放速度较慢,导致效率提升的空间被压制。

3、价值闭环

光有效率突破是不够的,基于下沉市场+效率突破以后,能否实现价值闭环才是关键,否则平台只是一个软件工具,而不是一个平台经济体。蚂蚁金服内嵌于大阿里的生态,在电商的产业体系里实现了闭环,90后用花呗在淘宝买衣服,卖衣服小企业的用借呗贷款去进货,然后电商实现了交易撮合,让买卖双方都实现价值闭环,花呗借呗的风险都是可控的。

我认为这也是目前多数能源平台面临的问题——不是做个平台把买卖双方的数据拉上来,给领导讲个故事就完了,你能否把效率突破带来的价值回馈给平台的买卖双方,业务价值的闭环这才是核心——否则只是个能提升管理效率的出租车调度平台而已。

4、生态倍增

平台的最大想象空间,在于高护城河下的生态倍增效应。首先这个平台必须是高护城河的,也就是别人很难进入。当然护城河和垄断是一体两面的,这依赖于外部监管去维系平衡。其实滴滴不是一个高护城河的平台,连高德都在做打车撮合。而蚂蚁金服就是一个高护城河的平台,所以能够在阿里体系内取得生态倍增的价值——脱离了阿里,可能蚂蚁金服的估值不会那么高(现在估计也不可能很高了)。

其实这是一个相互促进的过程,平台生态带动了流量,新的流量带来新的价值,90后的花呗可以为阿里注入购买力,带动阿里的流量增加。这种倍增效应是平台后期的巨大价值点。

当然对能源互联网平台来说,一旦越过这个临界质量,流量之间形成复杂的网状效应,生态倍增是不成问题的,目前最大的难度不是倍增,而是流量拉新。

互联网+金融与互联网+能源的差异点

1、2B的问题。互联网+金融是2C属性,互联网+能源很大程度是2B属性,这就是最大的差异。B端客户的决策链很长、感情因素影响小(不会跟着直播带货的疯狂走)、注重实际价值、风险评估难度大(疫情下小老板跑路)。这些都是在平台设计之初就必须要考虑到的。所以B2B的平台成功的不是特别多,而且成长周期非常长,拼多多这种速度是不可想象的——我认为这也是不少国有能源企业很难做出优秀B2B能源平台的原因:平台出成绩的时间周期比领导平均任期要长。所以不能用政绩驱动的逻辑去做平台,而必须用长期价值逻辑去磨练。

2、缺乏内生流量。拼多多是依靠微信的流量壮大起来的(看看现在微信对淘宝链接的封锁程度就知道,腾讯是多么的警惕),蚂蚁金服是依托于阿里系的流量和数据沉淀生长出来的。能源2B端的内生流量都是0,哪怕是电网企业,其实都无法快速拉起价值流量——这个问题和移动运营商是一样的,坐拥几百万上千万的高价值客户基数,结果在价值流量拉起方面彻底输给新生互联网企业,因为流量分两种:一种是给你交个费的那种无价值流量,另一种是真正有粘性、有温度、有态度的那种价值流,电网企业只有第一种,缺乏第二种。

3、母体孵化问题。互联网企业的组织架构和文化禀赋,决定了他们保持了很多“内部创业”的基因,所以腾讯可以内部孵化微信支付,阿里内部孵化了蚂蚁金服,这种“可以依靠,绝不依赖”的文化,在大多数成熟能源企业是看不到的,我见过一些国有能源企业研发的平台,都属于“啃老型”,而不是“孵化型”,因为许多国有能源企业,包括一些大型的民营能源企业,组织方式是固化的科层结构,而不是一种内部创业的灵活形态,所以无法实现母体孵化,很多平台一出生就带有浓厚的科层色彩,平台的发育以领导意识为转移,而不是以客户价值为导向,自然无法良性成长。个人认为第三方的平台可能更有机会。

小结

总结一下:

1、互联网企业最有可能进入能源行业是2C端,比如桩联网。

2、2B端,互联网企业现有的切入路径是很难去真正创新能源领域的,比如XX云给发电企业做个数据中台,那就是出租车调度云平台的翻版,而互联网企业的志向是能源领域滴滴式的创新。所以2B业务必须是下沉市场的效率突破+价值流量闭环。

3、目前能源互联网平台没有突破,主要原因是整体市场格局还在从链式向层级结构转型,网状的生态不是没有,而是很少,很慢,但是趋势开始出现了。

4、互联网企业目前不太可能用蚂蚁金服OR微信支付的路径去进入能源行业,因为蚂蚁金服或者微信支付的路径依赖太强,2C色彩太明显,能源行业还是Wild West。

5、能源企业自己的平台大多数也很难落地,因为要解决流量瓶颈的问题,需要走到客户一线去,线下比线上更重要,认知比金钱更重要。市场机会已经出现,就看谁先跑通。

6、现在的互联网+能源,估计就是上世纪90年代马老师创办阿里巴巴前后的状态,市场刚开放,电信搞了163互联网平台,还有瀛海威时空和联想FM365网站,就像国家电投的钱智民董事长所说:未来可能在能源领域会有阿里巴巴出现..........个人觉得,这个能源界阿里巴巴,一定不是马老师走过的那条路,需要无数的失败者去铺垫,那么谁能避免失败者的命运(比如8848电子商务网),寻找复杂系统内部的正循环路径,就是见仁见智的大问题了。

一家之言,仅供参考,互联网+能源有风险,入市需谨慎!