编者按:国家油气管网公司的成立,是我国油气改革的正式开端,是万里长征的第一步。但是天然气产业发展应当什么样的模式,有很大的讨论空间。今天的这篇文章,认为应当根据不同地区发展现状的不同,因地适宜地采取不同发展模式,对省级管网加强监管,这样才更有利于解决我国天然气区域发展不平衡的问题。这样的思路值得学习借鉴。

2017年5月,中共中央、国务院印发了《关于深化石油天然气体制改革的若干意见》(以下简称《若干意见》),明确了我国油气体制改革的思路和目标,其主要内容包括管网独立并实行公平准入和上下游放开,形成上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争的“X+1+X”油气市场体系,即“管住中间、放开两头”。把实现国有大型油气企业管输和销售分开并将油气干线管道独立和省内管道向第三方市场主体公平开放作为深化油气体制改革的两大目标。国家管网公司也于2019年12月9日挂牌成立。在上述大背景下,我国天然气产业发展应采取什么样的模式,才有利于提高效率和竞争力,同时保障天然气安全稳定供应,使全产业链持续健康发展,实现国家天然气发展目标。本文进行了初步探讨。

1. 管网独立前我国天然气产业链发展现状

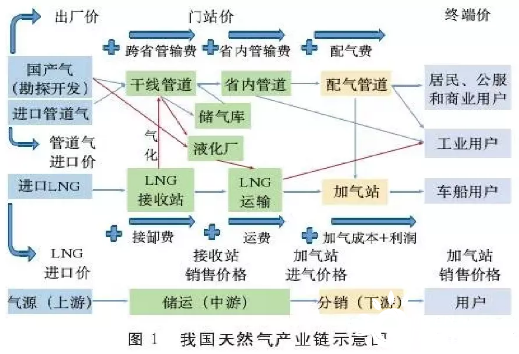

我国天然气产业链包括气源(上游)、储运(中游)和分销(下游)三个环节。气源包括本土勘探开发生产的国产气及通过管道进口的管道进口气和海运进口的LNG,储运环节包括干线管道、省内管道、储气库和LNG槽车及罐箱运输,分销环节包括城市配气管网和加气站等,见图1。

天然气产业健康发展的关键是产业链各环节的协调。各环节参与主体及运行和监管方式的不同形成了我国天然气产业链发展模式时间和空间上的差异。

从时间上看,1950—1996年为我国天然气产业发展的起步期,整体规模小,消费局限于川、渝、陕、甘、宁、新疆、南海等主要产区附近,产业链表现为气田生产+周边销售模式;1997—2003年为拓展期,以陕京一线投产为标志,随着天然气产量的增加,天然气市场从油气田周边向跨省区域拓展,但产业链参与主体很少,基本为个别石油公司完全垄断的产运储销一体化发展模式,仅在北京等少数城市有配气业务;2004—2019年,为快速增长期,随着鄂尔多斯、塔里木、四川和南海四大生产基地相继形成,天然气产量快速增长,同时以西气东输一线为标志的国内主干管道、储气库及海上、西北、西南和东北四大进口通道相继建成,形成了比较完善的全国天然气骨干管网、省网和城市配气管网,LNG接卸、气化和储运技术也基本成熟,市场规模迅速扩大,配气业务遍布全国。

产业链参与主体逐步增加,但上中游仍表现为寡头垄断的产(进口)运储销一体化发展模式。在这种模式下,中石油、中石化和中海油三大国家石油公司仍主导国内的天然气上游生产和进口、储存、跨省管道运输和LNG接收站的建设运营,省级天然气公司垄断经营省内管道运输业务。

随着行业政策的不断改革和市场的开放,延长集团、晋煤集团、华电、北控、深燃、申能等国有企业以及广汇、新奥、洲际、协鑫、中天、九丰、哈纳斯等民营企业也纷纷进入上游勘探开发和天然气进口领域(包括LNG接收站建设和运营)。但目前上游从事生产和进口的市场主体较少,基本不存在或仅在有限领域存在竞争;中游干线管输由寡头垄断,各企业集团管道主要服务于企业内部;下游城市燃气市场为特许经营,基本为中国燃气、华润、新奥、港华、昆仑能源(属中石油)及各省市地方燃气企业瓜分,行业竞争充分但同一区域内不存在竞争。

中石油、中石化、延长和晋煤已将业务延伸至城市燃气领域,中海油还是全国第二大气电公司,港华燃气于2019年10月建成了金坛储气库。

从区域上看,不同省份天然气产业发展模式也不尽相同,有以浙江为代表的统购统销模式,有以广东为代表的允许代输模式,还有以江苏、山东为代表的开放模式以及以川渝为代表的产运储销一体模式。开放模式对天然气发展最为有利,其次是允许代输模式,统购统销模式最为不利,产运储销一体模式只适合生产区和消费区广泛重叠的特定区域。以江苏和浙江为例,南京与杭州相比,居民的用气终端价格比杭州低19%,工商业用户终端用气价格低25%,2019年江苏省天然气消费量为290亿m3,而浙江省只有130亿m3,还不到江苏的一半,单位GDP天然气消费量也比江苏低28%。

2. 进行市场化改革是实现国家天然气发展目标的必要保障

天然气具有丰富性、经济性、稳定性、灵活性和清洁性特征,是最经济的清洁能源,也是最清洁的化石能源。天然气与可再生能源配合,可弥补可再生能源在稳定性和连续性方面的不足,是解决全球能源与环境问题最现实的选择,天然气将在能源低碳化过程中担任重要角色。国家发展和改革委员会等13个部委于2017年6月23日发布的《加快推进天然气利用的意见》提出,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右;到2030年,力争将天然气在一次能源消费中的占比提高到15%左右。这是符合实际和富有远见的。

我国要实现能源革命目标,一定要保持战略定力,坚持天然气主体能源地位和发展目标不动摇。但如何实现这个目标仍有很大难度,其中最为关键的是要解决上游竞争不够、终端价格太高和管输、调峰能力不足等问题。从国际经验来看,最重要的解决途径是市场化改革。发达国家天然气发展初期,一般由少数企业垄断经营,政府加强管制。进入快速发展期以后,都进行了市场化改革,逐步放松管制,培育竞争。

近几年来,在《若干意见》的指引下,我国已经启动了天然气市场化改革,包括放开上游、放松价格管制、第三方公平准入和基础设施与销售业务分离等,并建立了上海和重庆两个天然气交易中心。国家管网公司成立后,天然气行业产运储销一体化格局被打破,管道将类似于高速公路,各托运商都可以利用管网满足运输需求。储气库和LNG接收站也要求对第三方开放。干线管网独立加上上游放开,将会极大激发整个社会投资上游的积极性,长期以来三大石油公司主导天然气勘探开发的局面可能会有所改变,上游竞争将有利于提高效率、增储上产、降低成本,目前已取消将与供应商签订长期贸易合同作为项目核准的前提的规定。在天然气进口方面,国家没有设置准入门槛,但LNG接收站建设需要审批。

除三大石油公司外,已陆续有民企和其他国企参与了LNG接收站建设,目前正在掀起一股在沿海抢滩建设LNG接收站的热潮,天然气进口主体将大大增加。但目前天然气价格仍然受政府管制,产业链各环节价格不尽合理,基础设施总体能力不足且缺乏互联互通阻碍了第三方公平准入的全面实施。地方管网系统的复杂性也是天然气市场化改革面临的另一个挑战,而多元化的供应主体要进入的主要是省管网,省管网的公平准入才是市场化改革的关键,下一步必须因地制宜对省管网进行配套的改革。

这些问题都需要在国家管网公司成立后,逐步加以解决,设计合适的天然气市场结构和模式与组建国家管网公司同样重要。成立国家管网公司只是迈出了第一步,相应的政策法规、监管和市场开放必须配套,才能解决上述问题。我国可以充分借鉴其他国家和地区经验,但由于我国天然气市场体系的特殊基础和巨大规模决定了世界上没有任何一种既有的改革模式可直接套用,必须探索一条适合中国国情和基础条件的市场化改革之路。

3. 天然气产业发展模式要与发展阶段相适应,循序渐进

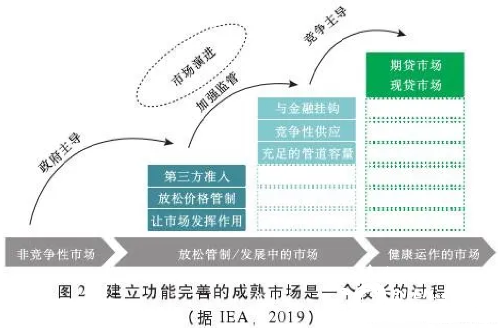

不同国家和地区推动天然气市场化改革进程的速度各异,各国的市场基础也千差万别。但改革的共同目标都是促进竞争和增加市场流动性,并最终使终端用户受益。还有一个共同点,就是改革都经历了一个较长的过程,每一步改革都与当时的天然气发展阶段相适应,见图2。

美国从1978年放松天然气井口价格开始,到2000年颁布637号法令实现完全的市场竞争,用了22年。英国从1986年颁布《天然气法案》,开始私有化和去管制,到2002年,天然气管网公司Lattice并入国家电网(NG),用了16年。欧盟从1988年通过《内部能源市场法案》,主张对能源市场引入竞争机制开始,至今仍没有完全完成改革。一定要充分认识天然气市场化改革的长期性和复杂性。

尤其要注意的是,OECD国家在对天然气市场实施自由化的过程中已建立了相对成熟的天然气市场。许多OECD国家都已经建立了大量的向终端用户供气的天然气运输与配送的基础设施,这些基础设施都已大部分或全部进行了摊销。而我国的输配网络比较有限,仍处于不断扩展阶段。

市场自由化与贸易枢纽中心的发展过程更为漫长。即便是欧洲国家能从英国和美国的经验中获益,市场自由化与贸易枢纽中心仍没有成熟。日本、韩国和土耳其的天然气产业已经发展了数十年,但是离天然气市场自由化依然还有较长的路要走。建立期货市场更是一个长期的过程。

纵观欧美等市场成熟国家天然气行业体制的发展,在不同阶段由于市场结构特征不同,规则和政策重点也不相同。在天然气发展初期,增加供给就是保护消费者的利益,政策重点均在鼓励基础设施建设和增加供应量。只有供应充足、基础设施有富余能力、市场趋于饱和时,政策重点开始转向促进竞争、提高效率、降低价格。天然气市场化改革应根据天然气产业发展不同阶段特征,有针对性地进行市场结构设计和监管。所以,天然气市场化改革是一个漫长、循序渐进的过程,决不能急于求成跨越天然气发展阶段搞改革。

我国仍处于天然气快速发展时期,基础设施还很不完善,与发达国家有很大差距,见表1,仅相当于图2中的第二阶段。当前的主要矛盾是基础设施能力不足、供应总量不足,必须加快供应能力和基础设施建设。国家管网公司成立后,首先应考虑加快建设,提升能力,只有管道有富余的容量才能更好地进行第三方接入。改革应在供应充足且多元、市场相对成熟的地区先行先试,积累经验后再逐步推广。

4. 天然气产业发展模式要与基础条件相适应,多种改革路径和发展模式并存

我国幅员辽阔,区域发展不平衡问题突出。一定要重视我国天然气区域发展不平衡问题,包括天然气资源禀赋的差异、天然气消费水平的差异、储运设施差异和省级天然气管网运营模式差异等,在国家天然气宏观政策导向及总体改革目标下,因地制宜、分区施策,不同地区采用不同的改革路径,形成和完善适应我国天然气产业发展特点的多元化发展模式。

4.1一体化模式

适用于产销区域重叠的地区,以川渝地区为代表。2019年川渝地区天然气消费量为330亿m3。同期天然气总产量493.7亿m3(不含煤层气),其中中石油天然气产量284亿m3,占57.6%;中石化为209.7亿m3,占42.4%。2019年川渝地区天然气生产量远远大于区域内市场供应量,除满足川渝地区天然气需求外,其余164亿m3天然气外输到川渝地区之外的区域。

截至2019年底,川渝地区建成了环形输气干线,形成了“产、运、销、储”一体化运行的地面配套系统,集输和配气管道45400km,其中,在役集气管道10623km、在役输气管道9129km、在役燃气管道25648km。骨干管网日输气量近7000万m3,综合输配能力达300亿m3/a。天然气骨干管网系统通过中贵线、忠武线、川气东送,从东、南和北三个方向与全国管网连接,形成“川气自用、外气补充、内外互通、战略储备”的格局。

川渝地区天然气资源、管网和市场高度重合、相互嵌入,作为全国最复杂的区域性管网,集气站、输气站、储气库通过管道联结成了一个有机整体,充分发挥了天然气资源就地利用的优势。

川渝地区天然气产运储销一体化运营管理体制和机制,不仅有效提高了气田生产的效率,保证了管网安全运行,而且通过生产和消费的联动,保障了天然气供应的及时性和可靠性,是适合川渝地区特殊条件的理想模式。如果将川渝地区的天然气管网独立,不但影响已经成熟的川渝地区天然气需求侧管理和生产与消费的互动模式,影响供应的可靠性,还可能直接导致气田生产和外输困难,增加中间环节,推高供应成本。

天然气管道运输与生产和销售分离后,之前在天然气改革过程中的相互配合可能变为各自为阵,力度大幅度减小,区域内价格市场化改革进程也会受到影响。总之,川渝地区天然气管网系统既不是单流向、点对点的天然气长输管道,也与国内其他省级天然气管网有本质的区别,实际上是集天然气集输、储运、配送为一体的复杂系统,实行天然气产输储销一体化运营符合川渝地区特征,应予以保留。同时,为保障国家油气管网改革目标的实现,川渝地区的管道应实行独立核算并实现公平准入,政府也要加强监管。可以要求两大公司在规划管道时要广泛征集各主体对管道的需求,统筹自身和其他主体的需求,也可以要求必须拿出一定比例的管容允许第三方使用。

4.2自由竞争模式

适用于没有或仅有小规模上游生产区块,也没有统一的覆盖全省的省管网公司的地区,以江苏和山东为代表。这类地区省内链接跨省长输主干管道与城市配气管网的中、高压管道主要为国家主干管线在省内的支干线(一般由三大石油公司控股)和其他各种主体建设的管道,上游供气企业可直接与城市燃气企业、大用户等下游用户签订购销合同,省内天然气管网建设运营主体和供应主体是开放和多元的,类似美国。这类地区下一步的市场化发展方向可借鉴美国模式。美国拥有100多家从事天然气管输业务的公司,管道拥有者不从事天然气贸易业务,市场参与者在非歧视原则下获得管道的“公开准入”,天然气价格由天然气商品价格和管输费组成,其中商品价格由现货或期货交易形成,输气服务模式为区对区的实体交易模式。

以江苏为例。2019年江苏省天然气消费量达290亿m3,居全国首位。2018年天然气消费结构中,工业燃料占35.3%,发电占41.0%,城市燃气占18.1%、化工占5.7%;供应主体包括中石油、中石化及广汇等其他LNG企业,市场份额分别为77.8%、16.3%和5.9%。中石油气源包括西气东输一线、西气东输二线、和如东LNG;中石化气源包括川气东送和江苏油田。截至2018年底省内天然气管道长度达到3155km,包括中石油的西一线、西二线嘉兴-甪直段、冀宁线、如东LNG外输管道,中石化的川气东送南京支线和常州支线及江苏天然气公司建设的管道等,形成“两横一纵”供应格局。另外还有中俄东线、启通天然气管线、滨海LNG外输管道、青岛—南京输气管道在建。

江苏省天然气市场规模大、基础设施完善、供应多元,消费结构中发电和工业用气比重大,居民用气比重小,改革风险较小。虽然拥有省级天然气公司,但省政府不限制其他企业对江苏省下游市场的开发和管道的建设,石油公司可以直接建设供应终端用户的直供管道,市场竞争充分。下一步改革的首要任务是推进所有管道独立和第三方公平准入,同时逐步放开门站价格管制,然后参考美国模式进行下一步改革。

4.3虚拟交易枢纽模式

适用于有统一的覆盖全省的省管网公司的地区,以广东和浙江为代表。无论是“允许代输”模式还是“统购统销”模式,下一步改革首先要实现省管网独立和公平准入。省管网公司不能进行天然气贸易业务,只提供运输服务。目前浙江省已经开始进行改革,力图打破“统购统销”模式。

以广东为例。2019年广东省天然气消费量为252亿m3,全国排名第2位。广东省天然气主要用于发电,其次为工业燃料和城市燃气。2018年广东省天然气消费结构为:发电50.3%、工业燃料35.4%、城市燃气14.3%。广东省天然气气源包括深圳大鹏、珠海拱北LNG、粤东揭阳LNG、深圳迭福LNG以及东莞九丰LNG五座LNG接收站进口的LNG、南海气田生产的天然气、西二线及中缅管线的长输管道气以及省外输入的槽运LNG,并呈现出气源量大且气源多元化的特点。

2018年供气商主要为中海油和中石油,其中中海油市场份额为70.6%,中石油市场份额为16.3%,其他资源供应份额为13.1%,主要是九丰LNG转运站进口资源及其他外购LNG资源。目前广东省已建成运营的管道包括大鹏LNG外输管道、珠海LNG外输管道、西气东输二线广东段等国家主干管线和省级管网一、二期工程等,覆盖珠三角地区并与港、澳地区相连,实现了连接海洋气、进口LNG、陆上管输气三大气源的环形管网。截至到2018年底广东省已建成天然气管道长度2343km,其中国家级天然气管道共有1547.5km,占省内投产总管道长度的66.0%,省级天然气管道共有795.5km,占省内投产总管道长度的34.0%。另有6个省级管道项目共839km,计划2020年底建成。届时将形成以珠三角为中心、向东西两翼和北部延伸、通达全省21个地级市以上的天然气输送网络。广东省天然气管网公司股东为粤电集团(28%)、中国海油(26%)、中国石油(23%)、中国石化(23%)。

按照成立国家管网公司的有关规定,广东管网将自然由国家管网公司控股,成为独立运营的公共平台,下一步改革可参考欧洲模式。

欧洲不同于美国,大多数国家由一家或少数几家天然气管道运营商垄断管道运输。因此,欧洲探索了与美国不同的天然气市场化设计,欧洲主要以虚拟交易枢纽为主而非实体交易枢纽。虚拟交易枢纽是人为划出的一定地域及地域范围内的天然气管网和储气库、LNG接收站等配套设施,设施内部的天然气管网互联互通,交易可以在管网内部的任何一点发生,与具体所处位置无关。

以英国的NBP枢纽和荷兰的TTF枢纽最为典型。作为虚拟枢纽的交易平台,NBP和TTF都是在统一管网的基础上,围绕着管网的气体压力平衡而设立“入口-出口”制度的天然气交易平台。广东省市场规模较大,基础设施条件完善,已经具有多元化的市场基础。广东省开展“全省一张网”建设已经取得阶段性成果,开展过“同网同价”等价格政策的尝试,具有宝贵的经验和教训。广东省天然气供应能力持续增强,已形成沿海进口LNG、陆上跨省管道天然气、海上天然气等“多源互补、就近供应”的供气格局,较为完备的管网和LNG设施可为交易中心供需平衡、实物交割提供基础保障。另外广东省金融市场具备完善的软硬件设施,也能够提供有力的技术和金融支持。

同时,广东省是中国第一气电大省,天然气发电占省内终端用气量一半,鼓励终端气电企业参与到广东天然气交易枢纽的建设中有重要意义,倡导气电企业更多地通过交易平台来买卖天然气,并通过逐步成熟的交易产品设计来保证气价的合理性和灵活性,这将对促进交易中心辐射扩大交易主体范围有很大的帮助。

总之,世界天然气资源丰富,足够满足全球需求。中国天然气发展要保持战略定力,不能被短时的困难干扰。成立国家油气管网公司只是万里长征走完了第一步,下一步重点是要采用不同的模式对省管网进行改革并加强监管。天然气产业市场化改革任重道远。