在陆上风电、海上风电补贴即将结束的前夕,发电企业为了尽快装机并网以获取补贴,由此催生了“抢装潮”,加上公共卫生事件影响,给产业链各端带来了很大的供应压力。

风电整机商:机组大型化提速演进

今年以来,风电整机商迎来了风机销售大爆发,营业收入、净利润等财务数据得到了跨越性增长,部分企业打破了历史记录。在创造历史的销量背后,风机单机规模正在逐渐产生变化。

根据全球风能理事会统计显示,风电机组的功率继续增加。2019年,全球新增装机的平均功率超过2.75MW,比2009年增长了1.16MW,涨幅为72%。此前,新增装机主力一直为1.5MW-2.5MW平台。2017年,国内新增风机平均功率首次突破2MW,2018年达到2.2MW。经历了多年的发展,国内陆上风电装机主流正在逐渐切换为3MW平台机组。

据国际能源网/风电头条(微信号:wind-2005s)统计,在2020年1月~7月的风电机组采购中,开发商要求采用3.0MW级别风电机组的项目共32个,装机规模为4417MW,占风机采购总规模的49.15%。对于风电整机商来说,更高功率的风电机组可以有效降低施工成本,提高发电量,成为风电开发商降本增效的有效手段。

风电机组趋向大型化成为发展的主旋律。在陆上风电补贴倒计时愈发接近,海上风电国补退潮的影响下,风电整机商不断推出的大风机给了风电价格下降更多的想象空间。

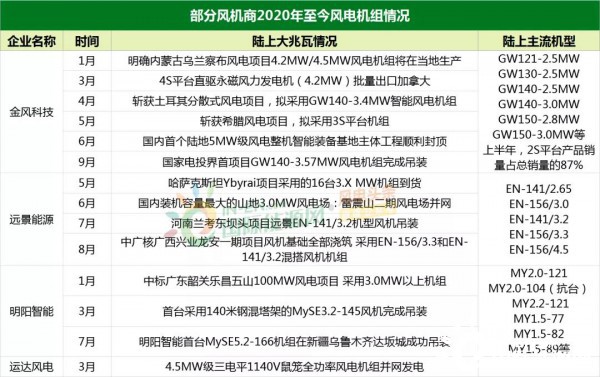

在金风科技的半年报中,3S/4S级别风电机组在上半年的销量同比去年增长13.97%;在今年1-8月新增订单中,远景能源陆上大部分订单为3.x平台机型;运达股份今年上半年销售了324.6MW的3.0MW级别风电机组;明阳智能更是披露:2020年上半年新增订单中单机功率在3.0MW及以上机组订单合计规模达到97%。

目前,金风科技陆上风电机组主力机型为2S平台机型,包括GW121-2.5MW 、GW130-2.5MW 、GW140-2.5MW 、GW140-3.0MW 、GW150-2.8MW 等型号;在大兆瓦机型的储备方面,金风科技2019年发布了GW155-4.5机组,目前已经在美洲、东南亚、澳洲等地斩获大量订单。

明阳智能在大风机方面针对不同风速区域推出了不同类型的风电机组,包括MySE3.0-112/121/135/145/156、MySE4.0-156、MySE5.0-156等机型。

在海上风电方面,明阳智能针对海上风电市场推出了MySE7.0/7.25-158-S、MySE8.0/8.3-180-S等8MW级别机型。在10MW级别以上风电机组中,明阳智能推出了MySE11-203风机机型,在大兆瓦风机时代抢先起跑。

与陆上风电机组从2.0MW级别风电机组向3.0MW级别过渡相似,海上风电市场也迎来了更大兆瓦的风电机组,现阶段更为成熟的4.0MW~6.0MW海上风电机组仍旧是开发商的主要选择,同时7.0MW~8.0MW更大功率的机组开始被接受,同时整机商也在积极研发10MW~12MW级别风电机组。

风电叶片商:与整机商共舞 合作研发更大尺寸叶片

作为风电整机上游的叶片生产企业,由于风电机组走向大型化,对叶片的材料、尺寸等要求也越来越高。2020年以来,中材科技、时代新材和中复连众这三大叶片企业在扩产、新建基地的同时,也进一步增加了同整机商的合作,通力打造更适合新形势下风电机组适用的叶片。

2020年上半年,中材科技风电叶片业务收入占到了总营业收入的42.94%,销售风电叶片4588MW。目前拥有北京延庆、甘肃酒泉、江苏阜宁、吉林白城、内蒙古锡林、江西萍乡、河北邯郸等七个兆瓦级叶片生产基地。

在风电叶片研发方面,国际能源网/风电头条(微信号:wind-2005s)了解到,中材科技陆续开展了12项70m/80m级别风电叶片研发任务;在陆上风电方面,中材科技2020年上半年新推出了适用于2.5MW机组的Si68.6B型叶片;并且陆续推出适用于3.XMW级别风电机组使用的Sinoma59.5/59.5B/50.5/68.6/56.4/72等型号风电叶片。海上风电方面,在兴化湾海上风电项目中的金风8.0MW风机上实现了Sinoma85.6叶片的使用;在9月,中材科技实现了首支90米碳纤维风电叶片的顺利下线,开启了风电叶片大型化的新时代。

时代新材在国内拥有6个兆瓦级风电叶片生产基地,分别分布在天津、湖南湘潭、内蒙古鄂尔多斯、江苏射阳等地。2020年上半年,时代新材订单饱满,一度进入了“人休机不休”的生产状态。在同整机商合作方面,时代新材在4月同远景能源共同研发的EN161首套叶片顺利下线。5月,长度达到84米,由纯玻纤组成的海上风电叶片S84下线。TMT76型风电叶片也在紧锣密鼓的生产当中。

另外,中复连众和金风科技、科思创共同研发的全球首支64.2米全聚氨酯风机叶片也在8月成功问世,在全聚氨酯材料方面迈出了坚实的一步。

风电轴承商:把握疫情机会 加速大兆瓦轴承研发

由于技术上的差距,大兆瓦风电主轴市场被国外老牌轴承商所占领,国内风电轴承商仅能提供小兆瓦机组所适用的轴承。但在风电整机商机组大型化的趋势下,国内轴承商加速了对大兆瓦轴承的研发和生产速度。

在疫情对供应链的影响下,国内轴承商在2020年上半年得到了大量的订单。同时,投入了大量资金进行研发。

其中,金雷股份投资5.05亿元,研发海上风电主轴与其他精密传动轴建设项目;投资4.48亿元,推动大兆瓦风力发电主轴产业化项目,累计投资10.53亿元。通裕重工投资2.03亿元,推动6MW及以上风电机组关键零部件制造项目;投资5.1亿元 ,推动大功率风电机组关键零部件制造项目,累计投资7.13亿元。

在未来风机大型化的市场趋势下,希望能有更多轴承企业推出我国国产的风电轴承,满足我国整机商的市场需求。

风电塔筒商:国内市场合作增加 加速产能爆发

作为风电整机上游的塔筒生产企业,在本轮抢装潮的影响下获得了大量的订单。面对整机商传导而来的大量市场需求,塔筒商选择了积极扩产,各大风电塔筒企业迎来了新一轮的产能爆发。

据国际能源网/风电头条(微信号:wind-2005s)统计,目前我国塔筒商主要包括天顺风能、泰胜风能、天能重工和大金重工四家企业。据统计,2018年,四家企业风电塔筒产品销量分别为38.01万吨、14.47万吨、17.57万吨和13.49万吨;2019年,四家企业风电塔筒产品销量分别为50.66万吨、20.58万吨、28.62万吨和20.46万吨,均实现了塔筒产品销量的大幅增长。

伴随存量项目抢装,2020-2021年塔筒行业整体需求旺盛,,面对庞大的塔筒需求市场,四家企业均不约而同的选择了新建生产基地,实现产能扩张:

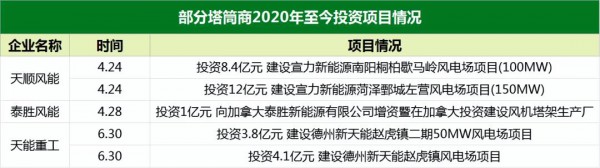

天顺风能在2006年~2019年先后在江苏太仓、内蒙古包头、广东珠海、山东鄄城等地规划建设了5个塔筒生产基地。其中,前四个生产基地于2016年之前投产,山东鄄城塔筒生产基地于2019年12月顺利投产。2020年5月,天顺风能在河南商都启动年产500套塔筒生产基地奠基仪式,预计在2020年底投产。

泰胜风能目前可以生产4MW/5MW/6MW及日本浮体式海上风机塔架、6.5MW海上风电导管架。已经拥有6个风电塔筒制造基地:上海生产基地、江苏东台生产基地、内蒙古包头生产基地、新疆哈密和木垒生产基地及山西朔州生产基地,累计产能约40万吨。目前泰胜风能正在对江苏启东蓝岛生产基地进行技改,同时正在新建阿勒泰塔架生产基地、吐鲁番泰胜风机重型塔架生产基地,项目分别进入基本完工、调试阶段。

天能重工生产基地则分布在山东青岛、吉林白城、湖南郴州、云南玉溪、新疆哈密、山东德州、山西朔州等地,年产能规模在30万吨左右。2020年上半年,天能重工在内蒙古兴安盟、河南商都、吉林通榆等地进行风机塔架生产项目布局,在辽宁大连、广东等地设立海上风机塔架生产子公司,准备在塔架生产领域一展身手。

大金重工的产能结构较为简单:年产2000套风机塔架,能够供给约3GW风电机组建设的辽宁阜新工厂和年产约15万吨海上风电设施的山东蓬莱大金工厂。

国内塔筒商正在逐渐增加和国内风电整机商的合作力度,这即和疫情导致的国际贸易影响有关,又和国内爆发的装机潮有关。另外,塔筒商不约而同的选择了开发风电场,借助售电业务赚取利润。