2017年是中美能源贸易的元年,第四轮油价暴跌加大了完成第一阶段能源贸易目标的难度,中美两国应更多地关注能源贸易业务的稳定。

2020年1月15日,中美两国在美国华盛顿签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》,根据协议“第6.2条贸易机会”中的1.3款的规定,在2017年基数之上,2020日历年我国自美采购和进口的能源产品,规模不少于185亿美元,2021日历年不少于339亿美元。

我国是世界第一大能源消费国和第一大石油、天然气进口国,美国是世界第一大石油和天然气生产国,两国存在扩大能源贸易的坚实基础和现实可能。统计数字显示,近年来中美能源贸易虽然增长迅速,但波动大,非常不稳定,不利于两国贸易活动的正常开展,要完成协议设定的能源贸易额目标,在双方共同努力积极推进能源贸易的正常开展外,需在目标的设定上更多地关注贸易货物量而非贸易的货值。

一、2017年是中美能源贸易的元年

除净出口煤炭外,2016年,美国仍是石油和天然气净进口国,当年我国从美国进口的能源数量不大,在两国庞大的经贸规模中几乎微不足道。不过,从2017年开始中美两国的能源贸易规模急剧增加,我国成为美国某些能源资源出口重要的目的地国,能源贸易在两国经贸关系中的地位日益重要。

2017年,我国是美国第二大原油出口目的地国,第五大油品出口目的地国,第三大烃类气体液出口目的地国,第三大液化天然气出口目的地国和第十大煤炭出口目的地国。

据美国商务部的统计数据,2017年,美国对我国出口商品的总值为1303.7亿美元。根据查询到的数据,据不完全统计,2017年我国从美国进口的能源商品价值约61亿美元,仅占当年美国出口我国商品总值的约4.68%。

二、2016年以来中美两国能源贸易增长迅速但极不稳定

自2016年以来,我国从美国进口原油、油品、烃类气体液、液化天然气和煤炭等几乎全部能源商品,双方能源贸易开始时间虽然较晚,但增长迅速,不过其中的诸如原油、液化天然气贸易非常不稳定。

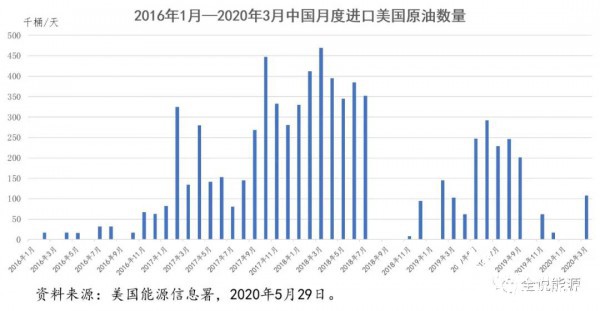

(一)中美两国的原油贸易开展虽晚但增长迅速

2016年1月,美国解除了延续40年之久的原油出口禁令,同年2月中美两国之间即开始了原油贸易。

根据美国能源信息署的统计数据,按年统计,2016年,我国从美国进口原油的数量为797.8万桶(约合109.29万吨),2017年为8073.2万桶(约合1105.92万吨),2018年增长到8427.4万桶(约合1154.44万吨),2019年为4868万桶(约合666.85万吨)。

按月进行细分,2016年2月以来,中美之间的原油贸易,存在一定的起伏。2016年10月至2018年7月,中国稳定地每月都从美国进口原油。2019年,除1月和10月两个月份外,中美之间的原油贸易正常开展了10个月。2020年1月、2月,中国没有从美国进口原油,3月份恢复,当月进口数量为10.8万桶/天。

从月均原油进口数量来看,2018年3月,我国从美国进口原油的数量最高,为46.9万桶/天;不包括没有进口业务的月份,2018年11月最低,仅为8000桶/天。

中美之间的原油贸易,占美国原油出口的比重不大,而且波动非常之高。2016年,我国从美国进口的原油,仅占美国原油出口总量的3.69%;2017年上升到最高比重,为19.11%,我国仅次于加拿大,成为美国第二大原油出口目的地国;2018年下降到11.27%,2019年更是大降到4.48%,2020年3月仅为3.04%。

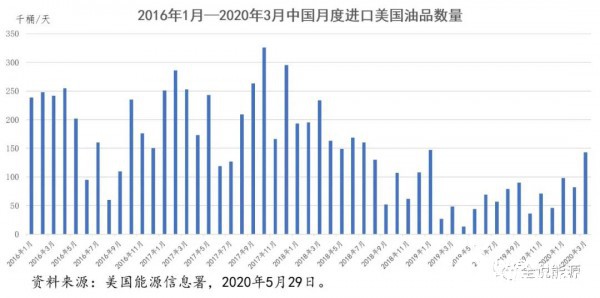

(二)中美两国的油品贸易开展早且较为稳定

与原油相比,中美之间的油品贸易开展时间较早,早在2004年,中国就从美国进口油品,2009年后数量逐渐增大,2017年达到近年来的最高值,为8246.2万桶。

从美国能源信息署的统计数据看,与原油、液化天然气相比,中美两国之间的油品贸易非常稳定,自2004年1月1日以来,虽然数据上有起伏,但贸易关系一直正常维持,没有发生如同原油、液化天然气那样的中断。

从月度数据看,2017年10月,中国从美国进口的油品数量最大,为32.6万桶/天。2020年前三个月,分别为9.8万桶/天、8.2万桶/天和14.3万桶/天。

美国拥有世界最强大的炼油工业,2019年1月1日,可以运营的常压原油蒸馏能力为1880万桶/日历天,成品油是美国能源出口的最大品种,2017年以来日均出口量超过500万桶/天,2019年为552.2万桶/天,中间馏分油、丙烷和车用汽油(包括调合组分)是美国出口的三大成品油产品。中美两国之间的油品贸易之所以保持稳定,主要是我国从美国稳定地进口丙烷,美国事实上是我国第一大丙烷进口来源国,我国是美国第三大丙烷出口目的地国。

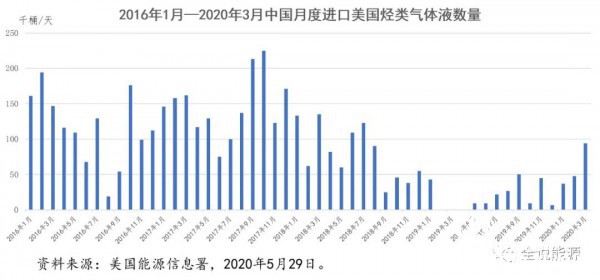

(三)中美两国的烃类气体液贸易未来增长空间大

美国是世界第一大天然气生产国,由此带来的由乙烷、丁烷和天然汽油等组成的烃类气体液成为美国出口的重要能源产品,2016年美国烃类气体液的出口量超过100万桶/天,为121.1万桶/天,2019年大涨到182.2万桶/天。其中,由于美国生产的页岩气中富含乙烷,含量往往在10%以上,贝肯盆地等部分产区的页岩气中甚至达到25%,美国成为世界上最主要的乙烷生产和出口国,乙烷也是美国烃类气体液出口的主要品种。

根据美国能源信息署的统计,从2014年以来,我国从美国进口的烃类气体液数量就不断增长。2014年为623.1万桶,2015年大增到4105.2万桶,2017年最高,为5341.9万桶,2019年基本下降到2014年的水平,仅为672.7万桶。

2020年前三个月,我国仍在稳定地进口美国的烃类气体液,其中1月份为3.7万桶/天,2月份为4.8万桶/天,3月份大幅增长到9.4万桶/天。

从所占比例看,2014年我国从美国进口的烃类气体液仅占美国当年出口总量的2.43%,2017年上升到10.42%,2020年3月又下降到仅为4.39%。

据不完全统计,我国有20多个乙烷制烯烃意向项目申报有关政府部门核准,产能合计约为3500万吨/年,每年消耗的乙烷原料资源约为4600万吨,除少量国产乙烷外,绝大部分需要进口。位于江苏泰兴的新浦化学110万吨轻烃综合利用项目,2019年8月19日一次开车投料成功。美国乙烷公司是我国多个乙烷制烯烃项目的原料供应商,签署的合同总金额已超过600亿美元。

(四)中美两国的液化天然气贸易非常不稳定

根据美国能源信息署的统计资料,中美之间的液化天然气贸易,起于2016年7月,当年7月、11月和12月三个月有交易量。2017年9月至2018年8月间,最为正常和稳定,每月都有交易量。按年看,2018年中美两国的液化天然气贸易最为正常,除9月份外,11个月都有交易量。2019年3月至2020年2月的12个月里,中国从美国进口的液化天然气归零,2020年3月恢复。

2016年7月至2020年3月,中国从美国进口的液化天然气共计为69船,累计数量为2356.53亿立方英尺(约合66.73亿立方米),占2016年2 月以来美国液化天然气出口总量的5.2%,是美国液化天然气出口第六大目的地国。其中,2017年10月进口量最大,为245.88亿立方英尺;2020年3月,为176.99亿立方英尺。

根据美国能源部化石能源办公室出版的2020年5月号《液化天然气月报》,2020年3月,美国计有5船液化天然气出口到我国,分别为:2020年3月26日、27日,连续两船从萨宾帕斯出口到我国,为长期合同,数量分别为3408332百万立方英尺和3488317百万立方英尺;2020年3月22日,一船从卡梅伦终端出口到我国,为长期合同,数量为3805642百万立方英尺;2020年3月21日、31日,两船从自由港终端出口到我国,为长期合同,数量分别为3709702百万立方英尺和3286881百万立方英尺。

2016年7月以来,中国从美国进口的液化天然气均价为4.726美元/千立方英尺。其中,2016年11月价格最低,为3.21美元/千立方英尺;2019年1月最高,为7.47美元/千立方英尺;2020年3月,价格为4.83美元/千立方英尺。

(五)中美两国的煤炭贸易持续时间长但数量有限

我国是世界第一大煤炭生产国和消费国,但是,多年来我国与美国之间仍保持一定的煤炭贸易关系,主要是我国从美国进口少量的冶金煤,用于钢铁行业。

2012年,是近年来我国从美国进口煤炭数量最多的年份,当年我国从美国进口了1005.5万短吨的煤炭,其中688.32万短吨为冶金煤。自此之后,我国从美国进口煤炭的数量就不断下降,2015年下降到仅为22.99万短吨,2017年增长到323.82万短吨,当年我国是美国第10大煤炭出口目的地国,占美国煤炭出口总量的3.34%。

2018年,我国从美国进口的煤炭为261.57万短吨,2019年仅为117.31万短吨。

2012年,美国向我国出口的煤炭价格为125.03美元/短吨,2015年为99.23美元/短吨,2016年之后上涨到100美元/短吨之上,其中:2016年为126.35美元/短吨,2017年为122.44美元/短吨,2018年为119.11美元/短吨,2019年为109.15美元/短吨。

三、中美两国能源贸易的困扰及未来的进一步改善

由于众所周知的原因,如同其他贸易一样,中美两国的能源贸易面临较大的困扰,第四轮油价暴跌,加大了能源贸易协议的执行难度。

(一)中美两国能源贸易面临的困扰

2016年以来的统计数据直白地说明,中美两国能源贸易的最大的困扰,就是不稳定,交易量的波动非常大,不少月份直接归零。

从美国能源信息署的统计数据看,截止2020年第一季度,除液化天然气外,中国从美国进口的所有其他能源产品数量,均小于2017年同期。其中,液化天然气为2017年同期的1.29倍,但原油进口数量仅为2017年同期的不到20%,油品不到41%,烃类气体液不到39%。因此,有媒体报道称,2020年第一季度,我国从美国进口的能源商品,落后双方的协议进度92%。

2020年上半年,发生了史上第四轮油价暴跌。以WTI为例,2020年1月1日至6月16日,均价仅为37.39美元/桶,价格下跌了37.42%;而2017年1月2日至6月16日,WTI均价为50.59美元/桶,是2020年同期的1.35倍。原油价格的暴跌,除直接影响原油业务的贸易额外,也将不可避免地影响到以原油价格为参照的成品油、烃类气体液贸易的计价。

液化天然气现货价格虽然也同原油价格一样剧烈波动,但美国出口到我国的液化天然气价格较为稳定。2017年1月和2月,美国出口到我国的液化天然气均价为4.81美元/千立方英尺,2020年3月的价格为4.83美元/千立方英尺,略高于2017年同期。

(二)中美两国能源贸易应更多地关注贸易量和业务的稳定

根据2020年1月15日中美两国签署的协议,2020年和2021年我国从美国进口能源产品设定的目标为金额,而非实物货量。

国际贸易的一般常识是,某种商品的单价金额越高,这种商品的货值也就越高,因此要实现中美两国能源贸易协议设定的目标,一是要保证一定的贸易量,二是要保证能源商品稳定的价格。

从截止2020年第一季度的统计数字对比中可以看出,要完成第一阶段2020年中美两国设定的能源贸易目标,在液化天然气进口数量保持稳定的同时,2020年第二至第四季度的三个季度时间里,我国将不得不进一步加大原油、油品等能源产品从美国进口的数量。

第四轮油价暴跌给我们的启示是,中美两国双方都应该认识到,由于国际石油价格的高度波动性及其对其他大宗商品价格的直接影响,未来中美两国,或世界上其他国家,在谈判和商定商品贸易等协议时,更多要考虑的是商品的贸易数量,而非商品的货值,因为商品的价格与商品的货物量相比,更难把握和控制,更多的是受市场的影响,不是人为所能努力和控制的,落实协议的难度较大。

2020年6月15日,美国《华尔街日报》发表文章称,全球贸易前景暗淡之际,对华贸易成为美国外贸的亮点,4月份中美双边贸易额增至397亿美元,较3月份增长近43%,超越美国与墨西哥和加拿大的贸易额。其中,我国对美国玉米、小麦和大豆等农作物的采购量超过了贸易争端之前的水平,截至6月4日的5周中,来自我国的采购量占美国大豆总销售量的三分之二左右。从我们目前得到的有关消息看,中美双方有关部门、媒体都普遍认为,虽然存在一定的困难,但中美第一阶段经贸协议有望如期完成。因此,我们相信,今年剩下的时间里和2021年,中美两国之间的能源贸易也将能顺利地开展。