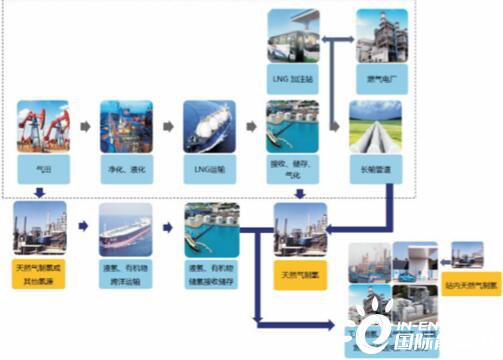

得益于燃料电池成本的快速下降和整个产业链上下游技术的迅速发展,氢能在全球掀起了发展热潮。交通能源电动化替代汽柴油已成为世界各国交通发展的大趋势,推动化石能源向清洁、低碳能源转型。完整的氢能产业链包括制氢、储运、利用,还包括燃料电池和燃料电池汽车等,链条长且复杂,被称为“亚马逊丛林”式的产业生态链(见图1)。

图1 氢能产业链上下游示意

在制氢端,长期来看绿色、零碳排放的可再生能源电解水制氢是未来发展的趋势,但由于技术和成本因素,在相当长一段时期内,大宗氢源依然需要依赖化石能源。大规模制氢主要是煤制氢和天然气制氢。天然气制氢在环保、效率、能耗、投资、碳排放等方面相比煤制氢有明显优势,基于目前已经完善的天然气产业和基础设施,能为氢能产业的发展提供稳定、充足、低价和低碳的氢源。

1 LNG产业链与氢能产业的融合模式

1.1 LNG产业链组成

2018年,我国天然气消费量约2830亿m3,占一次能源消费量的7.43%,其中进口LNG约735亿m3,占天然气消费量的25.98%(见图2)。可以预期LNG将在我国天然气供应中占比越来越大,为我国清洁能源供应和环境保护做出更大的贡献。

图2 2018年我国一次能源消费结构组成及天然气消费构成

LNG产业经过多年发展已经形成完整、成熟的产业链条,包括天然气开采、净化、液化、LNG跨洋运输,LNG的接收、储存和气化,天然气长输、配送和利用等。氢能的快速发展为LNG产业提供了宝贵的延伸产业链、扩展价值链、提高天然气附加值的战略机遇。氢能产业发展初期,如果能够利用LNG接收站、管道、加注站、燃气发电等LNG产业上下游的基础设施,如开展灵活的天然气制氢、天然气管道掺氢、LNG-H2混合加注、掺氢燃气轮机发电、天然气分布式与氢气分布式发电等,将有利于实现氢能新产业与传统能源产业的融合、协同发展,降低氢能制、储、运、用各环节的成本,加快产业发展的速度和质量。

1.2 LNG产业链与氢能产业的融合模式

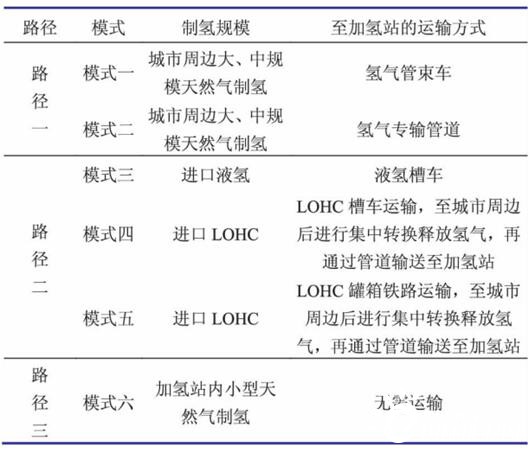

按照氢气来源和运输场景的不同,LNG产业与氢能产业融合发展的可能路径(见图3)主要有以下三种:

路径一:在接收站附近或管道所及的用氢城市群地区开展天然气制氢,发展氢气在工业、交通加注、燃气轮机发电和分布式发电方面的应用。此路径下的天然气制氢适合于大、中规模。考虑到氢气运输成本较高,优先选址在城市周边有利于降低氢气成本。

路径二:直接在天然气资源国获得低价、大宗的氢资源,通过液氢或有机物氢载体(LOHC)跨洋运输至国内,再开展后续的氢气利用。此路径即为国际氢供应链,利用不同国家、地区的制氢资源禀赋和生产成本的差异,有望形成新的类似于LNG的国际能源贸易新品类。LOHC的竞争力在于适用于大规模氢气储运,集中式的LOHC处理相比分散式成本更低。因此,可以考虑先把LOHC运输至城市周边,集中转化释放氢气后,再通过氢气管道或氢气管束车运输至加氢站的方式。而液氢则可以通过槽车直达加氢站,在加氢站内气化。

路径三:在加氢站内开展小型的天然气制氢。站内小型的天然气制氢能够实现橇装化、模块化,运输灵活、建造速度快,能够省去昂贵的氢气运输环节,显著降低氢气成本。站内天然气制氢是未来加氢站发展的重要趋势之一。

图3 LNG产业链与氢能产业融合发展路径

基于LNG产业发展氢能的以上三种路径,采用天然气制氢为加氢站供应氢气资源,可能的组合模式可以有很多,但在考虑实际应用场景后,甄选出最贴近实际、最可能实施的以下六种模式(见表1)。

表1 LNG产业发展天然气制氢为加氢站供氢的不同模式

2 不同天然气制氢模式的终端氢气成本分析

2.1 三种路径的制氢成本分析

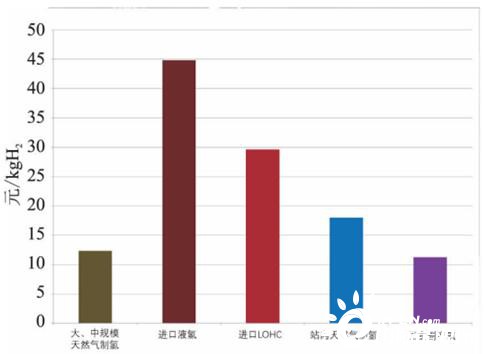

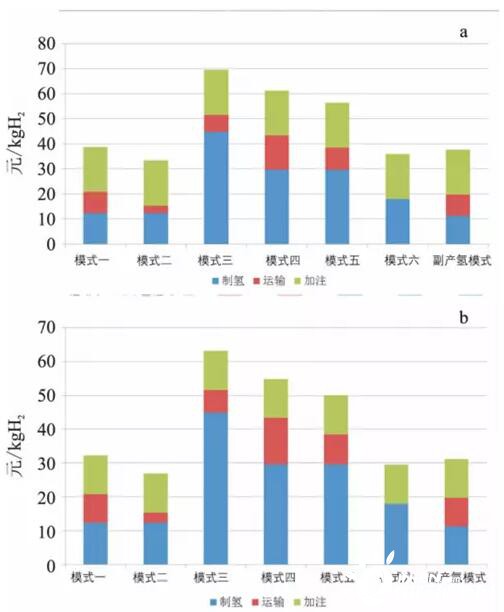

三种发展路径对应了三种氢气来源方式,其中路径一对应大、中规模的天然气制氢;路径二为以液氢或LOHC进口的氢气,对应成本为包含了海外制氢、跨洋运输和进口、出口终端的成本;路径三为站内小型天然气制氢,相比大、中规模的天然气制氢价格稍贵。对比工业副产氢的制氢,几种路径的氢气成本如图4。

图4 不同路径的制氢成本

从制氢成本来看,目前包含进出口的终端和远洋运输费用的国际氢,供应氢气成本已经高于40元/kgH2,无经济优势。且从图4中可以看出,氢气的液化成本较高,进口液氢的成本比进口LOHC还要高出约51%。但未来随着国际氢供应链和氢气贸易的成熟,以及运输规模的增加,国际氢供应的价格有较大的下降空间。

站内天然气制氢价格比大、中规模天然气制氢成本高约45%,比工业副产氢气成本高约59%,但省去了氢气运输环节。

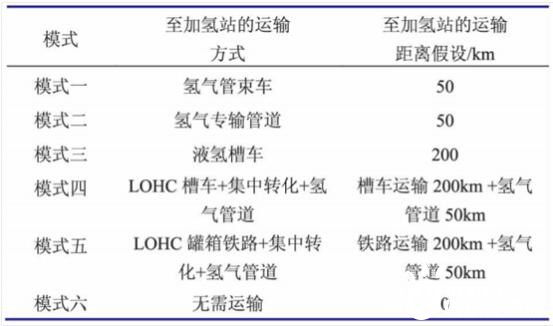

2.2 不同模式的运输距离假设及对应的运输成本分析

不同模式的运输方式和运输距离见表2。考虑到城市周边的大、中型天然气制氢的辐射距离,假设运输为50km。进口氢气需要在沿海建设接收终端,距离用氢市场相对远,假设运输为200km。氢气管束车选择目前最为普遍的类型,压力为20MPa。LOHC罐箱的铁路运输参考目前LNG罐箱铁路运输的价格,已包含装卸、堆场、集中转化等环节。不同模式的运输成本见图5。

表2 不同模式假设运输距离

图5 不同模式假设距离下的运输成本(a)和不同运输方式百千米运输距离的成本(b)

近距离城市区域的氢气运输主要是管束车运输和管道输送。管道输送的成本相比管束车方式低约64%。但管理部门和公众对氢气管道的泄露风险和安全性担忧高于天然气管道,在路由选择上的难度更大。液氢和LOHC更适合远距离运输,百千米运输成本相比压缩氢气有明显优势。LOHC需要再转化过程,会增加相应的成本。集中转化环节约占模式四运输成本的40%、模式五运输成本的60%。从百千米的运输成本来看,管束车方式最高,液氢槽车方式最低。

2.3 加氢站环节成本分析

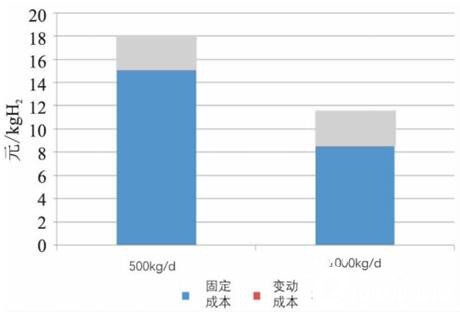

在产业和补贴政策的引导下,目前国内加氢站规模朝着500kg/d和1000kg/d甚至更大规模发展。国内加氢规模为500kg/d的加氢站的投资约1200~1500万元,1000kg/d的加氢站投资约2000~2500万元,其中设备及土建的投资占约70%以上。在不考虑政府补贴的情况下,对应的固定成本和变动成本(主要为运营成本)预计如图6。

图6 500kg/d和1000kg/d加氢站环节氢气成本预计

可以看出,从每千克氢气成本上看,500kg/d加氢站的固定成本占加注环节成本的80%以上,如果规模扩大至1000kg/d,能使固定成本占比下降至74%。

2.4 不同天然气制氢模式的终端氢气成本分析

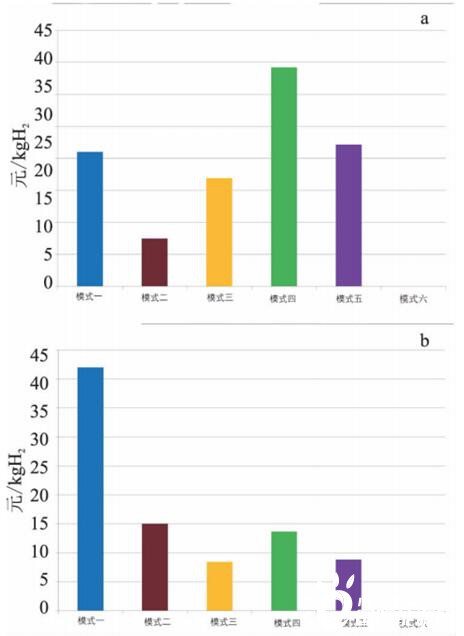

考虑以上适合于LNG产业的不同模式的天然气制氢、储运和加注各环节的成本,至加氢枪出口终端的氢气成本分析见图7。对比城市周边的工业副产氢,假设运输距离也为50km,采用20MPa的氢气管束车运输。

可以看出对于两种不同规模的加氢站,模式一、模式二、模式六和副产氢模式都能使终端氢气成本低于40元/kg,尤其是模式二在贴近用氢市场的城市周边开展大、中规模天然气制氢,通过氢气专输管道配送至加氢站的模式的氢气成本最低。模式一相比模式二,成本主要高在氢气运输环节,氢气管束车运输方式成本占总成本的22%~26%。管束车运输相比氢气专输管道在城市地区的可行度更高、实施难度更小,因此模式一是未来LNG产业发展制氢和氢气加注产业的重要方向之一。模式六站内小型天然气制氢由于省去氢气运输环节,氢气成本有望低于副产氢模式。副产氢模式虽然制氢成本低于站内小型天然气制氢约17%,但在运输环节增加了23%的成本,使其总成本略高于模式六。

图7不同天然气制氢模式下对于500kg/d加氢站(a)和1000kg/d加氢站(b)终端氢气成本

进口氢气的总成本目前仍大幅高于国内天然气制氢,尤其是以液氢为跨洋运输方式的模式,这是由于氢气的液化成本较高,产业链越长、转化环节越多,使终端成本越高。对于采用LOHC的进口氢气模式,虽然相比液氢成本低,但由于转化过程的能耗高、费用高,使整体的成本偏高。但国际氢供应链能够实现大规模的氢气资源跨洋运输和贸易,日本、澳大利亚等国已在探索氢气的国际贸易模式,未来一旦氢气发展为大宗能源贸易品类,各环节的成本有望大幅降低。比如,借鉴LNG罐箱运输的经验,国际氢供应链配合液氢或LOHC的罐箱联运,有望进一步降低大宗氢气的运输成本,使模式五运输环节的成本比模式四低约35%。IEA预计到2030年,日本从澳大利亚进口的可再生能源电解水制氢,通过LOHC运输至国内的氢气成本将降至约37.8元/kg,比日本国内氢气生产成本低约15%。

3 结论与建议

天然气制氢是国外获取氢源的主要方式,我国受限于资源禀赋而现阶段以煤制氢为主。但发展氢能为了降低污染、减少碳排放的初衷决定了我国未来氢能发展也会逐渐向国际主流模式靠拢,即以天然气制氢为主的低碳制氢方式逐渐过渡到以可再生能源制氢的零碳制氢方式。LNG将在我国天然气供应中占据越来越重要的地位,未来从“蓝氢”到“绿氢”的转变也将离不开LNG产业的深度参与。

站在LNG行业发展氢能的角度,结合实际情况设想了三种路径和六种可能的发展模式。评判这些模式的经济性不能仅从制氢或加注某一个环节,应从全产业链看最终加氢枪出口终端的氢气成本。综合以上分析,对LNG产业发展氢能有以下初步的结论和建议:

(1)从天然气制氢、储运和加注三个环节的全局来看,LNG产业发展氢能在终端氢气成本上能够与副产氢模式竞争,在成本上具备一定竞争力。

(2)在贴近用氢市场的城市周边发展大、中规模的天然气制氢,以及在加氢站内开展小型天然气制氢是LNG产业融合发展氢能的重要方向。

(3)虽然目前国际氢供应链成本尚高,但未来成本降低潜力巨大,有望形成新的国际大宗能源商品。建议积极探索与LNG产业链类似和平行的国际氢供应链,发展进口LNG为主,进口氢气为辅的多品种清洁能源贸易模式。

(4)国际氢供应链中的跨洋大宗运输技术中,LOHC技术相比液氢更具成本优势,且由于常温、常压、稳定性高,到达目的国后可以采用罐箱和铁路运输,使运输成本更低,经济辐射距离更远。但目前LOHC技术依然不够成熟,转化过程的能耗还比较高,建议加大技术研发,降低转化环节费用。

(5)大、中规模的天然气制氢配合二氧化碳捕集、利用与封存(CCUS)能大幅降低温室气体排放。建议关注氢能上下游在碳减排方面的贡献,通过碳交易机制进一步降低氢气成本,体现氢能的环保价值。