全球动力电池产业的格局,正处于剧变的前夜。

2019年11月份开始,动力电池巨头宁德时代迎来了自己的美好时刻。

这家全球出货量最大的动力电池巨头的股价,从令人沮丧的68.71元起,从那时候开始一路长虹,到2020年2月10日,一举攀升到了165.26元,同比增长140.5%,市值高达3649.6亿元。

此时此刻,对于力挺宁德时代的“多头”而言,他们的风险同时也在急剧上升,全球动力电池的基本面,正在发生深刻的变化。

动力电池占到电动车BOM成本将近40%,牵一发而动全身,全球新能源汽车产业的格局,也将发生巨大的变化。

一

2020年2月18日午间,一则特斯拉正在与宁德时代探讨采用磷酸铁锂作为国产Model 3的新闻刷爆了朋友圈。

毫无疑问,这则消息让全球动力电池产业的所有人,都屏住了呼吸。

作为全球销量最高的电动车制造商,特斯拉要采用磷酸铁锂的消息,意味着全球新能源乘用车产业的动力电池技术路线之争,再度掀起惊涛骇浪。

到底是磷酸铁锂还是三元锂电池?

一旦技术路线再度转向磷酸铁锂,意味着离中国12000公里之外的刚果民主共和国的矿工们的生计将会受到重大冲击,意味着那些庞大的以钴为主的矿业巨头们的市值将会损失惨重,意味着国内庞大的三元正极材料的产能,将会遭遇灭顶之灾,而那些固定资产投资比整车厂贵两倍的为数巨大的三元动力电池产能,将陷入巨大的被动之中。

整条供应链,都将会遭遇到灭顶之灾,这就是技术路线之争的残酷之处。

让我们再来探讨一下特斯拉对磷酸铁锂的选择,马斯克理应知道,这将会给他的竞争对手比亚迪送去“神助攻”。

众所周知,在过去很多年的时间里,埃隆-马斯克为降低动力电池的成本,与松下进行了不屈不挠的斗争,为此他牺牲了与松下CEO津贺一宏的友谊,然而进展令人失望。

因为在很长一段时间之内,松下是特斯拉独家的动力电池供应商,这相当于扼住了特斯拉命运的喉咙,在这样的背景之下,“年降”谈得非常艰难。

于是,在特斯拉上海超级工厂落地时,马斯克毫不犹豫地选择了甩开松下,牵起LG化学和宁德时代的手。

对马斯克而言,不同供应商之间的竞争有助于降低动力电池的价格并提升供应安全,但在现阶段,这并不会使得三元锂电池的价格大幅度下降。

但是,如果引入磷酸铁锂体系,局面将会发生根本性逆转。

现阶段,电动车40%的BOM成本由动力电池系统构成,动力电池BOM成本的40%由正极构成。

2020年2月11日,据真理研究提供的数据,磷酸铁锂正极材料的价格是4.2万元每吨,三元811正极材料的价格则是16.6万元每吨。

鉴于此,据中国科学院院士欧阳明高老师在“中国电动汽车百人会”的年会论坛上透露,此刻,磷酸铁锂系统的度电成本已经可以做到600元,而三元811系统的度电成本,哪怕是强大如特斯拉恐怕也要1000元,甚至会更高一些,普通的新能源车企也许要到1200元。

一款带60度电池的车型,如果使用磷酸铁锂,成本为3.6万元,使用三元锂电池,成本则在6万元-7.2万元之间。

对于汽车制造商而言,这是天壤之别。

特斯拉和宁德时代谈判使用磷酸铁锂动力电池,一旦成功,将会对整个三元锂电池的价格体系带来致命的冲击。

这是马斯克乐于看到的局面。

磷酸铁锂还有一个埃隆-马斯克难以抗拒的优点——循环寿命长。

尽管在不同的给定情况下会出现一些不同的数据,但大致上,普通的使用三元锂电池电动车的充电循环次数为800次左右,而使用磷酸铁锂电动车的充电循环次数为2500次左右。

假设一款车型,充满电之后,NEDC续航里程为500公里,则三元锂电池电动车生命周期驾驶总里程为40万公里,而磷酸铁锂电动车生命周期驾驶总里程可以达到125万公里。

对于私家车而言,在它的生命周期里,大概能够跑个二三十万公里,40万公里总驾驶里程的电池寿命基本就够用了。

但对于一些用于商业用途的车型,如出租车、客车、卡车,磷酸铁锂则更有竞争力,因为一辆出租车在若干年的使用周期中,很容易开出100万公里。如果使用三元锂电池,需要购买3次车,使用磷酸铁锂,购买一辆车就足以。

这也是为何在商用车领域,在储能领域,磷酸铁锂处于统治地位的原因。

然而,一旦实现了自动驾驶功能,哪怕是私家车,对一块电池总驾驶里程的要求,也将会骤然提升,因为届时私家车的使用率将会大幅提高。

这恐怕是马斯克选择磷酸铁锂的另一个重要的原因。

特斯拉自研的自动驾驶AI芯片FSD Chip已经批量装车,“钢铁侠”在2019年春天曾夸下海口,称要在2020年底,武装出一支规模达100万辆的无人驾驶出租车队(RoboTaxi)。

马斯克的许诺被打脸的概率很大,但哪怕特斯拉是在2023年实现自动驾驶,他们现在也需要解决动力电池生命周期总驾驶里程的问题了。

2019年9月,海外媒体Electrek曝料,由特斯拉资助的、杰夫-达恩带领的特斯拉加拿大电池研究团队,已经搞出一种了“神奇”的电池,续航里程达到100万英里、度电成本在100美元以内、无钴的电池。

这些特性与磷酸铁锂电池完美地相符。

当然了,磷酸铁锂电池最大的痛点是能量密度不够,造成了续航里程的不足,这对乘用车而言是致命的。

这个问题,正在被王传福和他的比亚迪所解决。

王传福,在这一刻,与马斯克一起,成了整个三元锂电池世界最具威胁的敌人。

比亚迪“刀片电池”,是欧阳明高院士赞不绝口的产品,正在撼动着动力电池产业的格局,这是王传福用于夺回其作为“电池大王”荣光的拳头产品。

2020年1月10日,在“中国电动车百人会论坛(2020)”上,王传福正式对外透露了“刀片电池”的消息。

从那一天开始,比亚迪的股票开始强劲上涨,从46.92元一路上涨到2020年2月19日的61.91元。

比亚迪的“刀片电池”就是磷酸铁锂电池,采用CTP成组方式,在电芯形状上采用了又长又薄的“刀片”形状。

在这些技术的加持下,磷酸铁锂的体积比能量密度提升了50%,使得比亚迪“刀片电池”的体积比能量密度基本上接近了三元811体积比能量密度的水平。

于是,在新能源汽车有限的底盘空间中,就能够放进足够多的磷酸铁锂电池,使得采用磷酸铁锂电池的电动车,在续航上能与使用三元锂电池的电动车持平。

2020年2月14日,工信部发布了第二批新能源汽车推广应用推荐车型目录,比亚迪汉赫然位列其中,部分关键参数也首度对外公开。

这是一款对标于特斯拉Model 3的车型,这也是第一款应用比亚迪“刀片电池”的车型。

而比亚迪汉,最高续航里程为605km,加速性能将可以与Model 3进行PK。

这将一举解决人们对磷酸铁锂电池续航里程和性能的核心质疑。

特斯拉,是全球电动车销量的冠军,也是新能源汽车创新技术应用的“风向标”。

比亚迪,是全球电动车销量的亚军,同时也是全球出货量排名第四名的动力电池制造商,对整个新能源汽车产业的发展,有着深入的思考和洞察。

当埃隆-马斯克和王传福都把目光投向磷酸铁锂电池的时候,在全球动力电池产业,一场血腥的技术路线之争,再次燃起了战火。

这场战争将极其残酷,会对整个动力电池产业、新能源汽车产业,带来颠覆性的影响。

二

宁德时代,当然不愿意新能源乘用车的业务转向磷酸铁锂。

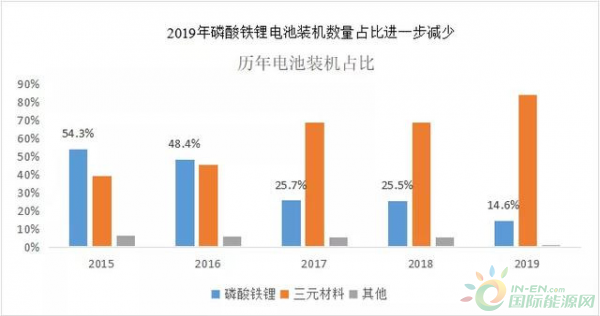

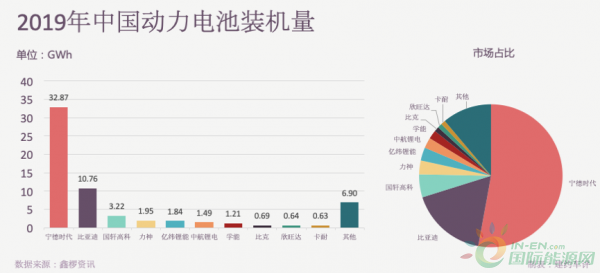

2019年,宁德时代总共32.87GWh的动力电池出货量中,磷酸铁锂的占比仅为11.3GWh。

截止2019年,据第三方公司预估,宁德时代的产能为57GWh。在这里,预计有40GWh的产能是三元锂电池的产能。此外,宁德时代是全球范围内第一家量产NCM三元811锂电池的动力电池制造商,并已经形成了超过10GWh的产能,并试图将其他的产能升级为三元811产能。

40GWh的产能,假如每个GWh的产能建设费用为5亿元的话,这里的总投资将近200亿元。

如果乘用车的动力电池技术体系转向磷酸铁锂,对宁德时代而言,后果不堪设想。

对动力电池制造商而言,技术路线的改变,对巨额产能投资的杀伤还是其次的,更大的影响来自于对整个供应链体系的冲击,这太可怕了。

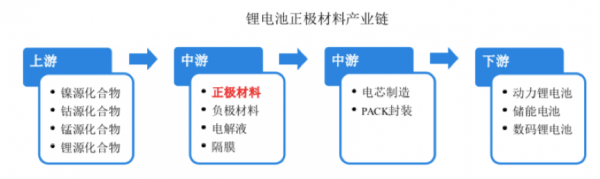

对于动力电池的技术路线的划分和供应链的区别,主要是由正极决定的。

现阶段,主要的正极材料包括磷酸铁锂、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)等,其中,NCM和NCA均是三元锂电池。

对于材料体系而言,磷酸铁锂的材料主要是锂、磷酸盐、铁,这些都是大路货,价格低得令人发指。

现在,每吨的价格仅为上述的4.2万元,而三元811正极每吨的成本价格达16.6万元。差距这么大,主要的原因在于上游的金属材料。

三元锂电池正极的材料体系,以镍、钴、锰或铝组成。锰和铝是大路货,钴,则是非常战略的稀有金属,镍的供应和价格也问题重重。

(三元体系)

在三元正极材料中,钴主要解决电池的稳定性或安全性问题,钴含量越高越安全,但能量密度越低。钴由于稀缺和高价,被投行老师们戏称为“钴奶奶”,在2018年4月,电解钴价格一度涨到69万元每吨。

以中国每年消耗5万吨钴来计算,一年的成本将达到345亿元。更可怕的钴资源的上游过于集中,对下游的供应安全形成了巨大的威胁。

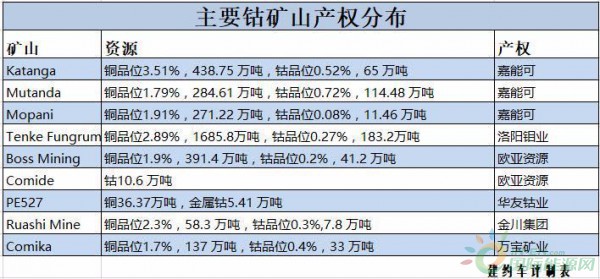

现在,钴价已逐步下降到30万每吨。于是,全球最大的钴金属玩家嘉能可停产了世界上产能最大的钴矿——年产3万吨的Mutanda钴矿。

截止目前,全球已探明钴储量为700万吨,其中刚果金以330万吨的储量占据了48.6%份额。但是,由于钴矿品位很高,刚果金占据全球钴产量的60%,而在这里面,嘉能可国际就控制了全球1/3的钴贸易量,基本上掌控全球钴价的定价权。

这也是为何,在全球范围之内,人们对无钴动力电池如此上心的核心原因。

镍是另外一个让人头疼的问题。

镍越高,动力电池能量密度越高,所谓高镍电池就是高能量密度的代名词。三元811,意味着正极材料中镍的比例达到80%。

全球镍资源储量丰富,在地球中的含量仅次于硅、氧、铁、镁。镍矿资源主要以硫化镍矿和红土镍矿为主,硫化镍品位高,加工成本低,但经过近百年开采,资源已渐枯竭;红土镍品位低,镍含量一般在1%-2%,全球70%的镍资源供应为红土镍矿。

和锂、钴的主要需求在电池行业不同,不锈钢行业是镍矿石的最大买家,占比高达85%。

在中国,最大的镍生产商,是温州的一家名为青山钢铁的不锈钢生产隐形冠军,宁德时代为了确保镍的供应,在此之前已与青山钢铁达成了战略合作。

在全球范围内,高品位红土镍矿的主要产地是印尼。

2019年10月,印尼发布禁令,禁止红土镍矿对外出口,震动全球新能源汽车产业。

该国这么做的目的非常明确,就是逼迫各国将电动车和动力电池制造企业落户到印尼,让这个国家在东南亚的汽车制造基地的竞争中,可望与泰国一争长短。

印尼得逞了,2019年6月27日,丰田汽车总裁丰田章男宣布,在接下来的4年,将向印尼投资20亿美元建设30万辆的电动车制造产能。

在新能源乘用车强大市场前景的驱动下,三元锂电池需求的疯狂增长,让三元材料体系上游的矿石生产、金属加工等整个产业蓬勃发展起来,并掌握了极强的话语权。

正极材料供应商,是另一支在此刻胆战心惊的大军团,这里主要指三元锂电池正极供应商。

2019年7月22日,中国科创板开市,汽车产业科创板第一股容百科技股价上涨超过100%,市值飙升到了300亿元,这几乎与长安汽车集团的市值相当。

容百科技的核心产品就是三元811正极,该公司是国内第一家稳定量产三元811正极的生产企业。

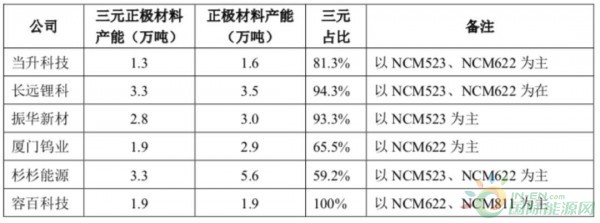

当然了,除了容百科技之外,知名的正极供应商还包括当升科技、长远锂科、振华新材、厦门钨业、杉杉能源等。

(2019年6月时的产能)

基本上,国内几乎所有的正极材料生产商,都将三元材料体系作为了战略重点。如果磷酸铁锂逆势反转,这些企业将会苦不堪言。通常情况下,每万吨正极产线的建设成本将近7亿元人民币。

当然了,更加感到忧虑的,是整个动力电池制造企业。

这是一个进退维谷的时刻!

除了宁德时代之外,还包括松下、LG化学、三星SDI、SK创新等。所有人的眼睛,都在看着比亚迪的“刀片电池”,所有人的眼睛都在盯着特斯拉。

一旦比亚迪的“刀片电池”被证明是可行的,这就意味着他们将会被逼入绝境:要么把三元811的价格大幅度降下来,要么不断地丧失市场。

可以预料的是,这两种情况都会发生。

对于整个三元锂电池材料供应链,离最后的为生存决战时刻已经越来越近了。

整个三元锂电池供应链的上上下下,需要做好打一场苦战的准备,从矿石开采、矿石冶炼、正极材料、电池制造设备、电池制造,供应链上的每一个环节,都需要做好打价格战的准备。

他们需要在最快的时间之内,消灭浪费、消灭中间环节,提高效率和规模效应,用最严苛的“第一性原理”,把三元锂电池的成本降下来,这不是为一家企业而战,是为整个供应链而战,为技术体系而战。

这不是松下和LG化学、宁德时代之间的战争,而是磷酸铁锂和三元锂电池之间的战争。

当然了,这很难。

现实是严酷的。

在这样的背景之下,在接下里的时间里,磷酸铁锂市占率不断攀升是可以预料的事情。

如果这样的事情发生,日韩动力电池制造商将会遭受最大的冲击。因为中国的企业,本来是以磷酸铁锂起家,后来才转向三元锂电池的。日韩企业,包括包括松下、LG化学、三星SDI等,一直在坚持三元锂电池的技术路线。AESC在被中国人收购了之后,也开始了研发磷酸铁锂,是不幸中的万幸。

此外,很多后来进入动力电池制造业的大型跨国车企,恐怕也会傻眼。众多企业中,包括丰田、大众、通用、PSA等巨头。

动力电池制造这个事情,很不好玩,风险很大。

当然了,下游负责采购的汽车制造商,相信心情是非常愉悦的。

在中国新能源汽车补贴大幅退坡之际,新能源汽车成本的大头——动力电池的成本,终于有望出现大幅降价了。

对于消费者而言,这也是令人愉悦的,意味着整个电动车的价格,有望出现比较大幅的下降,新能源汽车普及的速度将会加快。

这是马斯克希望看到的,这当然也是王传福希望看到的。

三

最关键的问题是,动力电池的技术路线之争,走向将会怎样?

技术路线之争,需要将不同类型的动力电池的特性和电动车产业的发展阶段结合起来看,才能够得出比较接近客观现实的判断。

在不同阶段,由于新能源汽车产业对车辆性能需求的不一样,造成了在不同阶段,磷酸铁锂和三元锂电池命运的起起伏伏。

(循环次数为乐观情况)

磷酸铁锂相对于三元锂电池而言,最大的优点是,价格便宜、循环寿命长、安全和充电速度快,而缺点是能量密度低、功率密度低。

对于电动车产业的发展,除了安全之外,有几个核心的指标,一直在左右着这个产业的发展:

1.续航里程。

2.价格。

3.循环次数。

4.性能

在不同的阶段,这些矛盾会交替成为矛盾的主要方面。

比如,在新能源汽车产业发展的初期,以特斯拉为例,2012年推出量产的Model S,那个时候的土豪消费者对价格并不敏感,但是制造商们要确保所生产出来的车,对于消费者而言是有意义的,需要有满足基本使用的续航里程。

世界上第一辆真正量产的电动车是日产的Leaf,在2010年面世,为了把价格控制住,他们的纯电续航里程大概只有100公里,毫无疑问,他们的赌注没有成功。

特斯拉Model S,2012年面世,聪明地将售价订在8万美元左右,但续航里程可以达到480km,百公里加速时间仅为4.4s。

那时候的特斯拉,在动力电池体系的选择方面,别无选择,只能是三元锂电池体系,比较高的能量密度提升了续航里程,更高的功率密度提升了加速性能。

从那以后,特斯拉与松下联手开创了一个时代。

事实上,这也引领了日韩动力电池制造商以能量密度和性能为主,三元成为毫无争议的技术主流。

在中国新能源事业发展的初期,走的是国家推广、补贴和商用车的技术路线。

这样的运作模式,对安全的要求将会特别高,因为从商用车、出租车切入,价格和循环次数就会特别关键。

于是,比亚迪主导的磷酸铁锂技术路线,就成了中国主流的动力电池技术路线。

让人印象深刻的是,在很长的一段时间之内,中国政策都有如下规定:新能源商用车只能使用磷酸铁锂的动力电池。

在政策的激励之下,2015年,中国新能源汽车市场开始起飞,新能源乘用车开始成为一个重要的市场。

那个时候,一方面有政府高额的补贴,另一方面,普通老百姓对续航里程的需求,开始变得迫切。

限牌城市的用户们,购买一辆NEDC续航里程仅为180km的北汽新能源EC180,体验是非常糟糕的。在冬天,这几乎没有使用。

为迎接新能源乘用车市场的带来,中国新能源汽车的补贴政策,开始全面转向补贴续航里程和能量密度,2018年版的新能源补贴政策表现地尤为明显。

政策导向,以及现实的需求,使得中国的动力电池制造商开始全面向三元锂电池转型,宁德时代第一个启动了激进的三元锂电池的转型计划,并一路领跑。

2016年底,比亚迪董秘李黔告诉分析师,该公司在2017年将新增10GWh动力电池产能,其中6GWh的产能将会是三元锂电池。

这在当时是一个爆炸性的新闻,这意味着,作为磷酸铁锂电池技术路线的主要倡导者、当时中国最大的动力电池制造商——比亚迪将改变技术路线,从磷酸铁锂转向三元锂电池。

从此,中国新能源乘用车动力电池的技术路线被三元锂电池所统治。

(指的是新能源乘用车)

在2015年到2019年,中国新能源汽车动力电池技术路线的核心关键词,是能量密度和续航里程。

2017年,凭着在三元锂电池方面的先发优势、比亚迪在动力电池外购方面的行动迟缓,以及中国新能源汽车市场的“井喷”式发展,宁德时代一举成为全球动力电池销量冠军。

在2019年,宁德时代连续第三年成为全球动力电池销量冠军,出货量达32.87GWh,市占率达52.85%。

而比亚迪,在2019年,除去储能电池后,其动力电池的出货量仅为10.76GWh,被宁德时代大幅甩到了身后。

“电池大王”王传福难掩失落。但是,永远不要低估王传福的雄心。

2018年以来王传福一直在绸缪夺回竞争优势。

一开始,比亚迪试图直接越过三元622,全面升级为三元811,后来发现三元811体系的安全性存在问题,只能转向三元622。

但是,尽管三元811的化学体系还存在风险,宁德时代还是决定全力转向三元811,这让比亚迪的三元622体系在能量密度的竞争中处于尴尬的境地。

失了先机和进退维谷之中的比亚迪,只能用他们擅长的技术的方式解决问题。

磷酸铁锂的“刀片电池”,是王传福祭出的绝杀。

在解决了续航里程和性能的问题之后,磷酸铁锂的价格竞争力、安全性、高循环特性已经日渐成为新能源汽车产业所处发展阶段的核心矛盾。

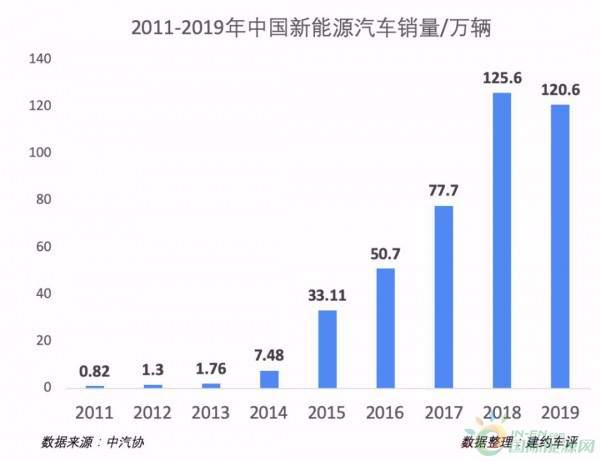

2019年,中国新能源汽车录得销量120.6万辆,十年以来,首次销量下滑。但是,不要忘了,如此之高的销量,是在新能源补贴退坡70%左右的情况下获得的。

这个年度,对于全球新能源汽车而言,更重大的意义在于,新能源汽车的NEDC续航里程普遍突破500km,此外,开始启动了真正意义上的向大众市场普及。

在两个特点,都决定了在接下来的新能源汽车市场,续航里程虽然重要,但其重要性将让位于价格。

以特斯拉为例,2019年,其明星车型Model 3大获成功,在一个年度之内卖出了30.1万辆,其位于中国上海的特斯拉超级工厂已经投产,柏林的超级工厂也开始动工。

对于马斯克而言,特斯拉在2020年的销量目标为50万辆,是该公司从一家豪华汽车制造商向大众型汽车制造集团转型的关键一年。

在这样的历史进程中,降低动力电池的价格,降低特斯拉Model 3的价格,包括后面特斯拉Model Y的价格,是该阶段马斯克工作的重点。

在这个阶段,对于所有的汽车制造商而言,降低动力电池采购成本的另一个迫切的原因是,中国政府的新能源汽车补贴已所剩无几并会在2020年结束之后全部退出。

在此时此刻,具有强大的价格竞争力的磷酸铁锂,将会在市场竞争中获得巨大的优势。

通常情况下,一辆燃油汽车的BOM成本,会占车价的70%的样子。

一辆官方指导价为15万元的燃油车,BOM成本通常会在10.5万元左右。

这样的一个车型,如果是纯电动车辆,通常需要带50度电,如果使用三元锂电池,Pack成本将达到5万元-6万元,在BOM成本中的占比47.6%到57.1%。

如果使用磷酸铁锂Pack成本可以低至3万元,在BOM成本中的占比为28.6%,通常情况下,燃油车动力总成占BOM成本的比例为25%左右。

使用磷酸铁锂电池的新能源汽车,加上双积分、购置税减免等政策因素,完全可以与燃油车在性价比上一较高低的。

对于车企而言,在绝大多数情况下,这道选择题很简单。

另外,在大规模普及的过程中,磷酸铁锂安全性的优势也会凸显出来。

因为量小的时候,三元811出事的频率没有那么高,车企的维保成本还是可控的,一旦规模上来之后,OEM们就会发现这个事情非常可怕。

最后,如上文所言,磷酸铁锂电池的高循环特性,在实现自动驾驶之后,优势也会非常明显。

磷酸铁锂电池的高循环特性,还有一个值得关注的应用点,就是插电式混合动力和增程式电动车。

在这些车型中,由于动力电池的容量不大,使用100公里左右就必须充电,将会大幅提升充电的频率,对循环寿命有更高的需求。

与此同时,随着体积比能力密度的提升,磷酸铁锂质量比能量密度低的问题,已经不那么尖锐了。

对一辆电动车而言,如果电池容量为50度,搭载磷酸铁锂增加的车重大约是50-100kg。对于一辆整备质量在1800kg左右的汽车而言,所增加的质量的占比为2.7%-5.5%,影响还是可以接受的,因为重量增加所损失的续航里程,增加2-5度电就解决了。

在短期之内,磷酸铁锂在整体动力电池市场市占率的提升几乎是确定的。

四

对于“宁德时代们”而言,将产能从三元锂电池体系向磷酸铁锂体系迁移几乎没有什么操作性。

哪怕他们可以花巨资对制程进行替换,但是,他们能够终止和所有上游供应商的协议吗?这是不现实的。

在这样的背景之下,降价是唯一的选择。

正如前面所言,无论多么努力,三元锂电池在短期之内难以在价格上与磷酸铁锂竞争,度电成本1000元和600元之间,差距鸿沟太大了,短期难以抹平。

当然了,短期之内,磷酸铁锂的产能也是一个问题,供给的不足也将会推高其价格,这将会给三元体系带来喘息的机会。

对于整车制造商而言,他们别无选择,只要有磷酸铁锂的供应,都将成为优先的选择。

对于三元体系而言,需求增长的放缓甚至是萎缩,也会带来一些积极的意义:

1.整个产业将会继续推进大幅度的兼并重组,这将进一步提升效率。

2.供应链上上下下,在需求不足的情况下将会爆发激烈的价格战,加快降价的幅度。

这样的事情,曾经在磷酸铁锂体系中发生。

这是一个来自于鑫椤资讯的统计,由于新能源乘用车市场转向三元锂电池体系,从2017年1月起,磷酸铁锂正极材料的价格逐步下跌,从10万元跌到了现在的4万元。

历史是一个又一个的轮回,你曾经给我带来的伤害,明天我会加倍奉还。

当然了,三元锂电池体系并不会“死亡”。

相对于磷酸铁锂而言,三元锂电池在能量密度上依然有着显著的优势,在一些特定的细分市场,用户们对续航里程还是会有比较强烈的需求。

三元锂电体系,将会不断地去推高电动车续航里程,以体现出差异化。

与此同时,动力电池能量密度持续的提升,会是这个星球不变的旋律。

在某一个时刻,一旦三元锂电池在价格上、安全性上、在循环特性上、在充放电特性上,解决自身的问题时,将会重新夺回市场。

现在看来,全固态锂电池,是三元锂电体系的希望所在,原因在于这个电池:

1.能够大幅度提升能量密度。

2.能够显著降低成本。

3.能够大幅度提升安全性。

4.能够大幅改善充放电倍率。

磷酸铁锂的跨界打劫,将会让三元锂电池体系向全固态锂电池跃迁的速度大幅提升。但在此之前,整个三元锂电池世界,将会迎来一个艰难的时刻。

在这个过程中,动力电池的价格将会加快下降,体系中能力弱的企业将会被淘汰出局,现金流不好的企业将会快速挂掉,全球动力电池的产业格局,将会发生剧烈地变化。

宁德时代、松下、LG化学们会很痛苦。一方面,庞大的产能扩张计划需要来一个急刹车,另一方面,将承受持续不断的价格战的阵痛。

此外,他们将会不得不考虑是否要建设磷酸铁锂的产能。

运营效益变差是可以预期的。

对于广义的智能电动汽车从业者而言,这则是一个天大的好消息。

从2020年开始,我们将会发现,新能源汽车替代燃油车的速度将会加快。基于新能源汽车市场渗透率的加快上升,全球汽车产业的智能化进度也将会加快。

对于整个自动驾驶和车联网的从业者们而言,一幅美好的图景正在缓缓地展开。