2020年开年,一场突如其来的肺炎从武汉爆发,侵袭了中华大地。面对来势汹汹的新型冠状病毒,风电行业也不可避免的受到了波及。新冠病毒疫情究竟给我国风电行业,包括风电装机量、风机产量等方面带来了多大规模的影响?

首先,疫情导致企业复工延后,短期风电企业生产端或将受到影响。

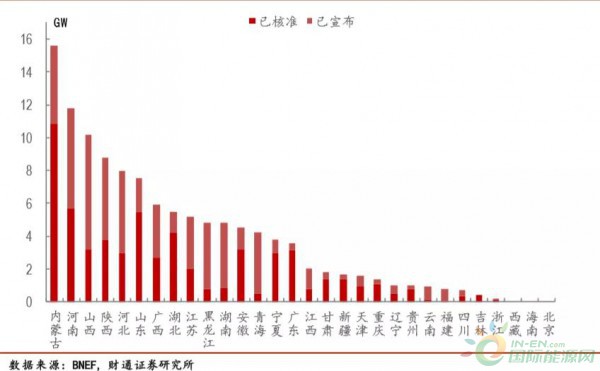

2019 年发改委发布风电上网电价政策的通知,行业将在 2021 年开启平价时代。根据政策,2018年底核准的陆上风电项目在2020 年底前并网能享受核准时的电价,2019年至2020年底前核准的项目在2021年底前并网能享受核准时的电价;海上风电也将在2022 年开启平价时代。在此背景下,近两年风电运营商在手项目饱满,2019年和2020年行业抢装是确定的趋势。根据彭博新能源数据,截止2019年三季度末,已核准的项目储备总计达117GW,存量项目大部分将在2020年底前完成,开发空间充足。因此,2020年风电运营商在储备项目充足的情况下装机动力十足,风电行业整体需求不会受疫情产生较大影响。

风电已核准存量项目

国内风电新增装机量及未来预测

其次,疫情导致企业复工延后,短期风电企业生产端或将受到影响。

从行业规律看,中游风机厂商主要为组装厂,产能弹性较大,而上游风电零部件厂商产能弹性不足。2020 年下游风电运营商项目充足,使得零部件供应紧张,零部件厂将呈现满产满销的状态,因此风电行业2020年整体装机量将取决于零部件厂商产能情况。此次疫情由于影响时长的不确定性,全国范围内的人员限制流动和隔离车流受阻、物流不畅,均不利于产业链相关企业组织人员复工、落实今年排产计划。全国风电零部件厂商主要分布在江浙地区,避开了此次受到疫情影响最严重的湖北地区,但江浙地区受到疫情影响也比较大,因此我们预计企业实际恢复正常生产的时间可能会继续延后,一定程度上造成零部件产量下滑,制约下游风机的产量,从而对一季度新增装机量造成一定影响。

制约风机产能主要零部件生产基地分布

全国疫情分布图(2020.2.6 16:00)

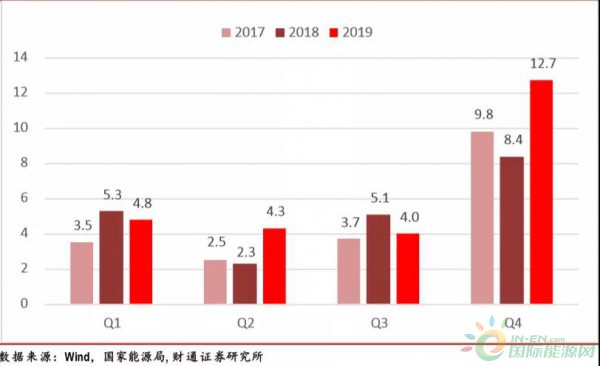

最后,一二月份为风电行业装机淡季,短期供应紧张对全年装机量影响较弱。

由于传统春节的关系,零部件企业在往年一二月份排产较少。从风电行业历年单季度装机数据来看,每年前两个季度装机量比例较低,2019年一季度装机量累计装机量为4.78GW,占2019年全年累计装机量的比例为18.5%。从2019年月度装机数据来看,1-2月累计装机量为1.41GW,占2019年全年的比例仅为5.5%。因此从全年来看,受疫情影响而停产的2月份实际对全年装机量的贡献较小。3-6月若疫情控制较好,企业复工顺利,行业将恢复抢装节奏,整体来看 2020 年风电行业高增长趋势将不会改变。

国内风电行业历年单季度新增装机量(GW)

疫情的综合影响预判:

从市场需求看,由于2021年风电即将进入平价时代,2020年运营商在储备项目充足的情况下装机动力十足,风电行业整体需求不会受疫情产生较大影响。

从生产端看,此次疫情由于影响时长的不确定性,全国范围内的人员限制流动和隔离、车流受阻、物流不畅,均不利于产业链相关企业组织人员复工、落实今年排产计划,因此风电产业链尤其是上游零部件企业产量在一季度会受到影响,但好在行业内企业在湖北地区较少,总体来看影响可控。

从总体装机情况看,产能偏紧的零部件企业产量下滑,将造成部分风机企业产量下滑,从而影响行业一季度的装机量,不过由于一二月份为装机淡季,因此短期的供应下滑对全年装机量的影响弱化,随着 3-6 月疫情好转企业恢复生产,预计行业 2020 年装机量仍有望实现高增长。

来源:财通证券